Saat Camı ve Dikkate Alınması Gereken 2 SGX Temettü Hissesi Daha

Reviewed by Simply Wall St

Küresel ödeme ortamı Avrupa Ödemeler Girişimi gibi girişimlerle gelişirken, yatırımcılar piyasadaki dalgalanmaların ortasında temettü hisselerinde istikrar ve potansiyel büyüme bulabilirler. Finansal piyasaların sağlamlığıyla bilinen Singapur'da, Hour Glass gibi temettü hisseleri yatırımcılara belirsiz zamanlarda gelir ve göreceli güvenliğin bir karışımını sunabilir.

Singapur'daki En İyi 10 Temettü Hissesi

| İsim | Temettü Verimi | Temettü Derecelendirmesi |

| BRC Asya (SGX:BEC) | 7.51% | ★★★★★☆ |

| Civmec (SGX:P9D) | 6.04% | ★★★★★☆ |

| Singapur Borsası (SGX:S68) | 3.58% | ★★★★★☆ |

| Multi-Chem (SGX:AWZ) | 9.17% | ★★★★★☆ |

| UOB-Kay Hian Holdings (SGX:U10) | 6.87% | ★★★★★☆ |

| China Sunsine Chemical Holdings (SGX:QES) | 6.25% | ★★★★★☆ |

| UOL Group (SGX:U14) | 3.83% | ★★★★★☆ |

| Bumitama Agri (SGX:P8Z) | 6.74% | ★★★★★☆ |

| Singapur Havayolları (SGX:C6L) | 7.08% | ★★★★★☆ |

| YHI International (SGX:BPF) | 6.77% | ★★★★★☆ |

Burada, screener'dan tercih ettiğimiz hisse senetlerinin bir alt kümesini vurguluyoruz.

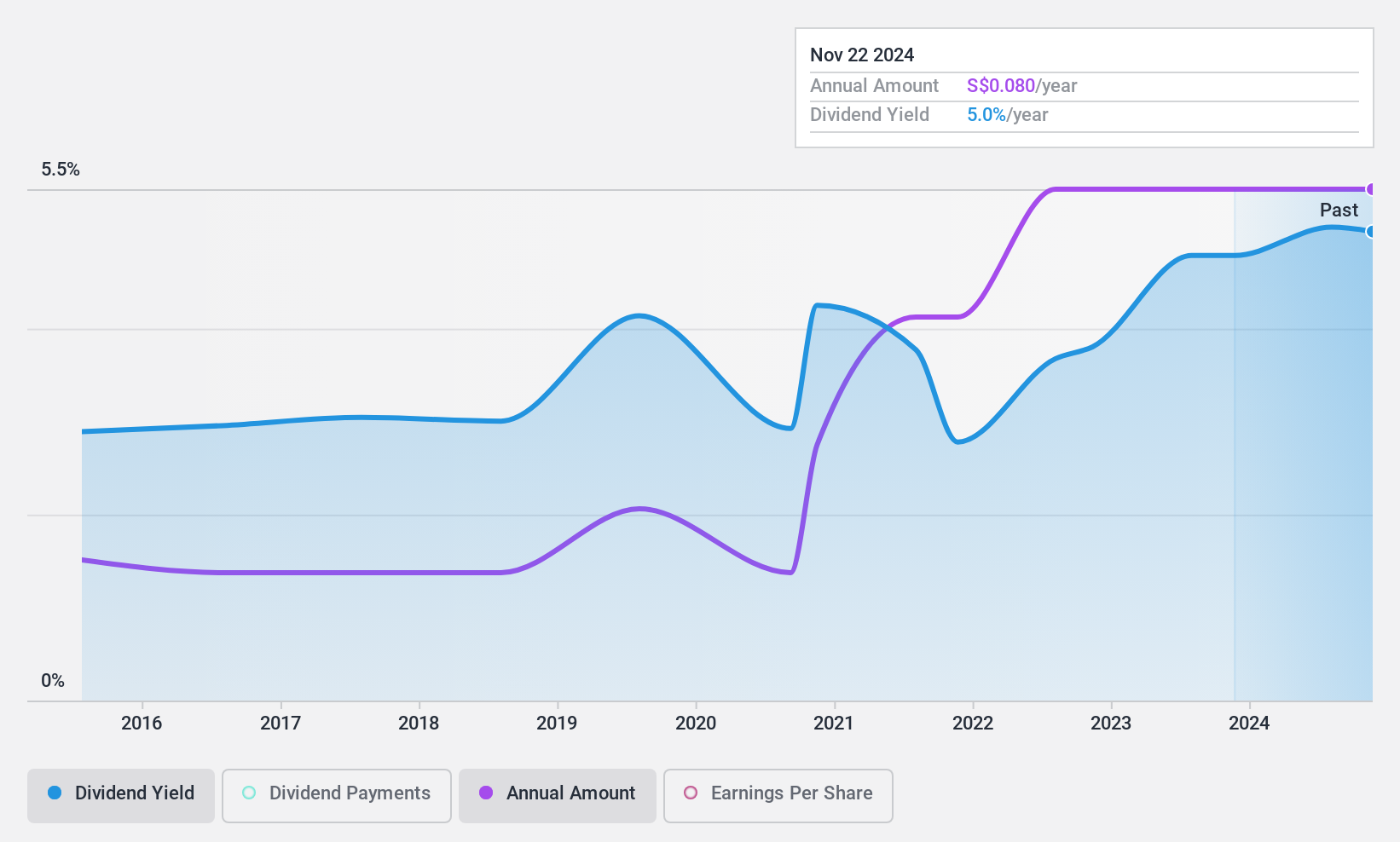

Saat Camı (SGX:AGS)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: The Hour Glass Limited, 1,00 milyar SGD piyasa değeri ile Singapur, Hong Kong, Japonya, Avustralya, Yeni Zelanda, Malezya, Tayland ve Vietnam'da saat, mücevher ve diğer lüks ürünlerin perakende ve dağıtımında uzmanlaşmış bir yatırım holding şirketi olarak faaliyet göstermektedir.

Faaliyetler: The Hour Glass Limited, gelirlerini esas olarak saat, mücevher ve diğer lüks ürünlerin perakende satışı ve dağıtımı yoluyla elde etmektedir ve toplam geliri 1,13 milyar SGD'dir.

Temettü Getirisi: %5,2

Hour Glass Limited, 2020 mali yılında 172,37 milyon SGD olan net gelirini 156,49 milyon SGD'ye düşürmesine rağmen, toplam 38,996 milyon SGD olan hisse başına 6 sent temettü ödemeye devam etmiştir. 33,5'lik ödeme oranı ve %46,3'lük nakit ödeme oranıyla, temettüler hem kazançlar hem de nakit akışları tarafından iyi bir şekilde karşılanmaktadır ve temettü ödemelerindeki geçmiş dalgalanmalara ve son on yıldaki güvenilmez geçmişe rağmen sürdürülebilirliğe işaret etmektedir. Şirketin F/K oranı, Singapur piyasasının ortalaması olan 12x'e kıyasla 6,4x ile avantajlı olsa da, %5,19'luk temettü verimi SG piyasası ödeyicilerinin en üst çeyreğinin altında kalmaktadır.

- Kapsamlı temettü raporumuzla Hour Glass'ın inceliklerine buradan ulaşabilirsiniz.

- Son değerleme raporumuzdan elde edilen bilgiler, Hour Glass hisselerinin piyasada potansiyel olarak aşırı değerlendiğine işaret ediyor.

Singapur Havayolları (SGX:C6L)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel Bakış: Singapore Airlines Limited, yaklaşık 24,17 milyar SGD piyasa değeri ile Doğu Asya, Amerika, Avrupa, Güneybatı Pasifik, Batı Asya ve Afrika dahil olmak üzere çeşitli bölgelerde Singapore Airlines ve Scoot markaları altında yolcu ve kargo hava taşımacılığı alanında faaliyet göstermektedir.

Faaliyetler: Singapore Airlines Limited, gelirlerini öncelikle 16,18 milyar SGD ile Tam Hizmet Taşıyıcı segmentinden elde ederken, bunu 2,45 milyar SGD ile Düşük Maliyetli Taşıyıcı operasyonları ve 1,09 milyar SGD ile Mühendislik Hizmetleri takip etmektedir.

Temettü Verimi: %7,1

Singapur Havayolları, %7,08'lik temettü verimiyle SG piyasa ödeyicileri arasında ilk %25'te yer almaktadır. Temettüleri, %75,9'luk ödeme oranı ve %45,9'luk nakit ödeme oranı ile kazançlar ve nakit akışları tarafından desteklenmektedir. Bununla birlikte, temettü geçmişi son on yılda değişkenlik göstermiştir. Tarihsel olarak güçlü kazanç artışına rağmen, tahminler önümüzdeki üç yıl içinde kazançlarda önemli bir düşüş olacağını öngörmektedir. Yakın zamandaki genişlemeler arasında, Ar-Ge ve sosyal destek girişimlerine odaklanan Singapore Airlines Foundation Ltd.

- Singapur Havayolları'nın temettü raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- En son değerleme raporumuzu inceledikten sonra, Singapore Airlines'ın hisse fiyatı çok kötümser olabilir.

Delfi (SGX:P34)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Delfi Limited, 534,76 milyon SGD piyasa değeri ile Endonezya, Filipinler, Malezya, Singapur ve diğer uluslararası pazarlarda çikolata ve çikolatalı şekerleme ürünlerinin üretimi, pazarlanması, dağıtımı ve satışı konusunda uzmanlaşmış bir yatırım holding şirketidir.

Operasyonlar: Delfi Limited Endonezya'dan 370,41 milyon SGD ve diğer bölgesel pazarlardan 185,07 milyon SGD gelir elde etmektedir.

Temettü Getirisi: %6,7

Delfi Limited, temettü yatırımcıları için karışık bir profil sergiliyor. Şirketin %6,68'lik temettü verimi piyasa ortalamasının üzerinde olsa da, %1776,7'lik nakit ödeme oranıyla sürdürülebilirliği sorgulanabilir bir durumdadır ve bu da temettülerin nakit akışları tarafından yeterince karşılanmadığını göstermektedir. Ayrıca, temettüler son on yılda dalgalanma göstermiş ve temettü ödemelerini tam olarak karşılamayan kazançlar nedeniyle daha da karmaşık hale gelmiştir. Son yönetim kurulu değişiklikleri gelecekteki stratejileri ve yönetişimi etkileyerek finansal istikrarı ve temettü politikalarını potansiyel olarak etkileyebilir.

- Temettü raporumuzu buradan okuyarak Delfi'nin performansı hakkında derinlemesine bir bakış açısı edinin.

- Buradaki değerleme raporumuz Delfi'nin değerinin düşük olabileceğini gösteriyor.

Sonraki Adımlar

- En İyi SGX Temettü Hisse Senetleri tarayıcımızdaki 21 ismi buradan keşfedin.

- Bu işletmelerde hisseniz mi var? Bildirimler ve ayrıntılı hisse senedi raporları için varlıklarınızı Simply Wall St'nin portföyüne entegre edin.

- Simply Wall St uygulaması ile yatırım yeteneğinizi geliştirin ve her kıtayı kapsayan temel piyasa bilgilerine ücretsiz erişimin keyfini çıkarın.

Alternatif Fırsatlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Hem analistlerin hem de yönetimin iyimser bakış açılarıyla desteklenen güçlü büyüme potansiyeli gösteren şirketlerle portföyünüzü besleyin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

Valuation is complex, but we're here to simplify it.

Discover if Delfi might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.