İçeriden Sahiplik Oranı %35'e Kadar Yükselen İsveç Borsası Büyüme Şirketleri

Reviewed by Simply Wall St

Küresel piyasalar çeşitli ekonomik sinyaller arasında gidip gelirken, İsveç piyasası büyüme fırsatları arayan yatırımcılar için bir odak noktası olmaya devam ediyor. İsveç'teki büyüme şirketlerinde içeriden sahipliğin yüksek olması, yönetim ve hissedar çıkarları arasında güçlü bir uyum olduğunu gösteriyor ve bu belirsiz zamanlarda potansiyel olarak istikrar sunuyor.

İsveç'te İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| CTT Sistemleri (OM:CTT) | 16.9% | 21.6% |

| Biovica International (OM:BIOVIC B) | 18.5% | 73.8% |

| edyoutec (NGM:EDYOU) | 14.6% | 63.1% |

| Yubico (OM:YUBICO) | 37.5% | 43.8% |

| Sileon (OM:SILEON) | 33.3% | 109.3% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| InCoax Networks (OM:INCOAX) | 18.1% | 104.9% |

| BioArctic (OM:BIOA B) | 34% | 50.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.5% | 52.9% |

| SaveLend Group (OM:YIELD) | 23.3% | 103.4% |

Tarama aracımızdaki en iyi seçimlerden birkaçına göz atacağız.

Medicover (OM:MCOV B)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Medicover AB (publ), yaklaşık 29,58 milyar SEK piyasa değeri ile Polonya, İsveç ve diğer uluslararası pazarlarda sağlık ve teşhis hizmetleri sağlama konusunda faaliyet göstermektedir.

Faaliyetler: Şirketin gelirleri temel olarak 1,26 milyar Avro katkı sağlayan Sağlık Hizmetlerinden ve 585,20 milyon Avro katkı sağlayan Teşhis Hizmetlerinden elde edilmektedir.

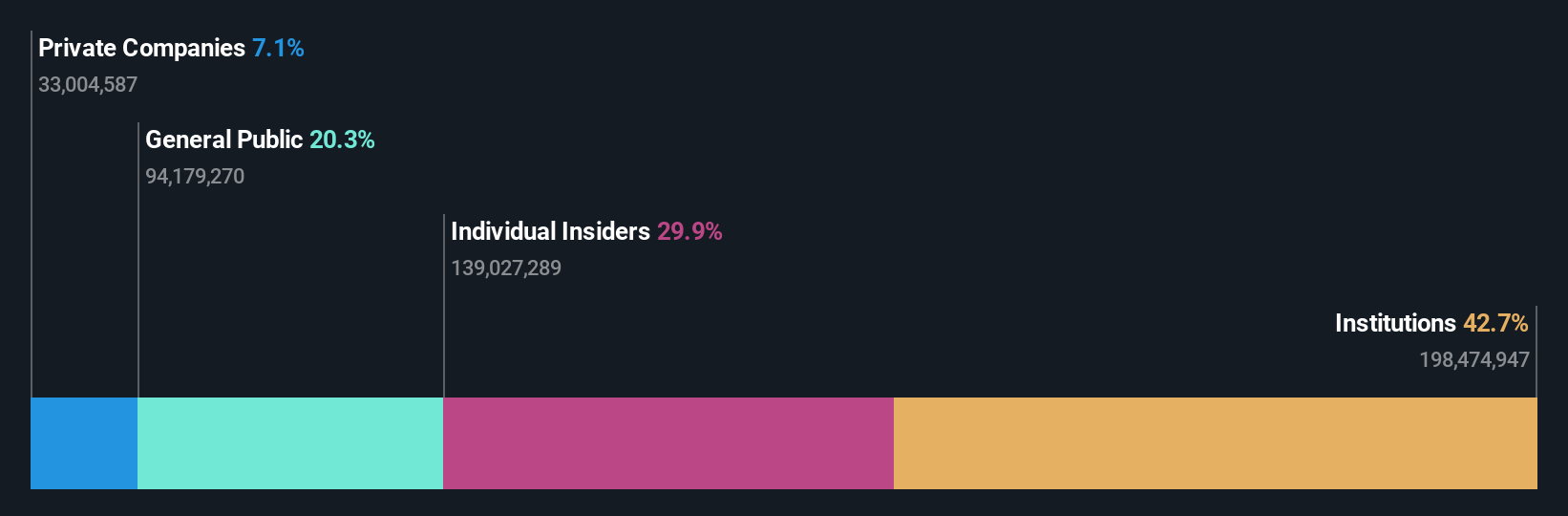

İçeriden Sahiplik: 11.1%

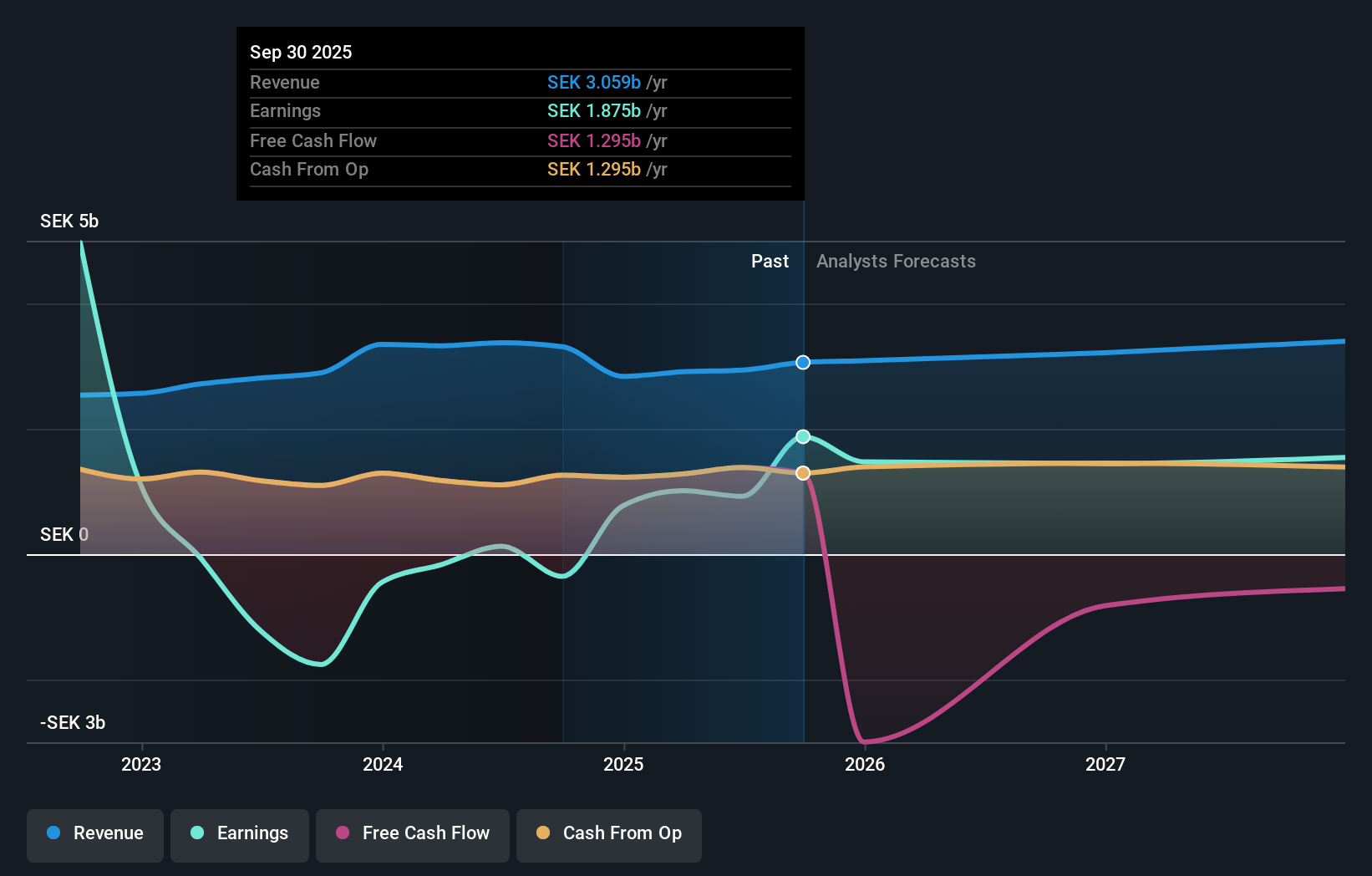

Medicover, ilk çeyrek satışlarının önemli ölçüde artarak 498,8 milyon Avroya ve net gelirinin 6,2 milyon Avroya yükselmesiyle güçlü bir finansal performans sergilemiştir. Son zamanlarda içeriden alımların sınırlı olmasına rağmen, şirket gelecekte güçlü bir büyüme öngörüyor ve organik gelirin 2025 yılı sonuna kadar 2,2 milyar Avroyu aşmasını bekliyor. Kazançların yıllık %37,84 oranında artarak İsveç piyasasının ortalamasının üzerine çıkması öngörülüyor. Bununla birlikte, faiz ödemelerinin kazançlar tarafından iyi karşılanmaması ve öz sermaye kârlılığının %18,6 ile düşük olması beklendiğinden zorluklar devam etmektedir.

- Medicover'ın potansiyelini kazanç büyüme raporumuzda daha yakından inceleyebilirsiniz.

- Kapsamlı değerleme raporumuz, Medicover'ın finansallarının haklı gösterebileceğinden daha yüksek fiyatlandırılması olasılığını gündeme getirmektedir.

AB Sagax (OM:SAGA A)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel bakış: AB Sagax (publ) İsveç, Finlandiya, Fransa, Benelüks, İspanya, Almanya ve diğer Avrupa ülkelerinde faaliyet gösteren ve piyasa değeri yaklaşık 101,84 milyar İsveç Kronu olan bir emlak şirketidir.

Faaliyetler: Şirket gelirlerini ağırlıklı olarak gayrimenkul kiralamalarından elde etmektedir ve toplam geliri 4,47 milyar İsveç Kronudur.

İçeriden Sahiplik Oranı: %28,3

İsveçli bir emlak yatırım şirketi olan AB Sagax, yakın zamanda yeşil tahvil ihracı yoluyla 499,56 milyon Avro toplayarak güçlü finansal faaliyet ve sürdürülebilir uygulamalara bağlılığın sinyalini verdi. Geçen yıl %53,3'lük önemli kazanç artışına ve önümüzdeki üç yıl içinde beklenen önemli artışa rağmen, hissedar seyreltmesi ve mali sonuçları etkileyen büyük tek seferlik kalemler gibi zorluklar devam etmektedir. Ayrıca, borçlar faaliyet nakit akışıyla yetersiz bir şekilde karşılanırken, gelir artışı tahminleri yıllık %9,3 ile piyasa ortalamasının üzerinde kalmaya devam etmektedir.

- AB Sagax'ın dinamiklerini anlamak için buraya tıklayın ve büyüme analizi raporumuzun tamamına erişin.

- Derlediğimiz değerleme raporu, AB Sagax'ın mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

Wallenstam (OM:WALL B)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel bakış: Wallenstam AB (publ), yaklaşık 34,10 milyar İsveç Kronu piyasa değerine sahip İsveç merkezli bir emlak şirketidir.

Faaliyetler: Şirket, sırasıyla 1,89 milyar İsveç Kronu ve 0,92 milyar İsveç Kronu ile esas olarak Göteborg ve Stockholm'deki faaliyetlerinden gelir elde etmektedir.

İçeriden Sahiplik: 35%

İsveçli bir emlak şirketi olan Wallenstam AB, ihtiyatlı iyimserliği yansıtan içeriden faaliyetlerle karışık finansal sularda geziniyor. Gelir artışı yıllık %3 ile İsveç piyasasındaki %1,7'lik büyümeyi geride bırakırken, kârlılık tahminleri önemli bir kazanç artışı beklentisiyle cesaret verici. Bununla birlikte, faiz ödemelerinin kazançlar tarafından iyi bir şekilde karşılanmaması nedeniyle finansal sağlamlık sorgulanmaktadır. Son stratejik gelişmeler arasında yeni kiracıları cezbeden çevre dostu mülk iyileştirmeleri yer alıyor ve yakın zamanda 2023 için hisse başına 0,50 SEK'e düşürülen temettüye rağmen sürdürülebilir büyüme taahhüdünü gösteriyor.

- Wallenstam'ın performansı hakkında derinlemesine bir bakış açısı edinmek için analist tahminleri raporumuzu buradan okuyabilirsiniz.

- Son değerleme raporumuz ışığında, Wallenstam'ın tahmini değerinin ötesinde işlem görmesi mümkün görünüyor.

Bunu Gerçekleştirin

- İçeriden Sahipliği Yüksek 86 şirketten oluşan Hızlı Büyüyen İsveç Şirket leri listemize buraya tıklayarak daha yakından göz atın.

- Bu hisselerden herhangi birine yatırım yaptınız mı? Simply Wall St ile portföy yönetiminizi basitleştirin ve hisse senetlerinizle ilgili kritik güncellemeler için uyarılarımızla bir adım önde olun.

- Simply Wall St'i kullanarak akıllı yatırımcılardan oluşan bir topluluğa katılın. Ücretsizdir ve dünya çapındaki piyasalar hakkında uzman düzeyinde analizler sunar.

Yeni Bir Bakış Açısı mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Medicover might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.