Euronext Amsterdam, İçeriden Sahiplik Oranı ve Kazanç Büyümesi En Az %24 Olan 3 Büyüme Şirketini Öne Çıkarıyor

Reviewed by Simply Wall St

Mütevazı küresel pazar kazanımları ve değişen ekonomik göstergelerin ortasında, Hollanda ilgi çekici yatırım fırsatları sunmaya devam ediyor. Özellikle içeriden sahiplik oranının yüksek olduğu büyüme şirketleri, temkinli tüketici harcamaları ve dalgalanan piyasa dinamiklerinin mevcut ortamında benzersiz avantajlar sunabilir.

Hollanda'da Yüksek İçeriden Sahipliğe Sahip En İyi 5 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Envipco Holding (ENXTAM:ENVI) | 15.6% | 68.9% |

| Ebusco Holding (ENXTAM:EBUS) | 34% | 115.2% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 66.1% |

| PostNL (ENXTAM:PNL) | 30.8% | 24.2% |

Tarayıcıdaki sonuçlardan öne çıkan birkaç seçeneği inceleyelim.

Envipco Holding (ENXTAM:ENVI)

Simply Wall St Büyüme Notu: ★★★★★☆

Genel Bakış: Envipco Holding N.V., kullanılmış içecek kaplarının geri dönüşümü için ters otomatlar tasarlama, geliştirme, üretme ve satma veya kiralama konusunda uzmanlaşmıştır ve yaklaşık 357,68 milyon € piyasa değeri ile öncelikle Hollanda, Kuzey Amerika ve Avrupa'da faaliyet göstermektedir.

Faaliyetler: Şirket gelirlerini, başta Hollanda, Kuzey Amerika ve Avrupa'da olmak üzere ters otomat makineleri satarak veya kiralayarak elde etmektedir.

İçeriden Sahiplik: 15.6%

Kazanç Büyüme Tahmini: Yıllık %68,9

Envipco Holding N.V. kısa süre önce zarardan kâra geçti ve geçen yılki net zarara kıyasla ilk çeyrekteki net geliri 0,147 milyon Avro oldu ve satışları iki kattan fazla artarak 27,44 milyon Avroya ulaştı. Önemli büyüme tahminlerine rağmen - kazançların yıllık %68,9 ve gelirin %33,6 artması bekleniyor - şirketin hisse fiyatı oldukça değişken ve hissedarlar geçtiğimiz yıl boyunca seyrelme yaşadı. Ek olarak, analiz için yakın zamanda içeriden öğrenenlerin ticaret verileri mevcut değildir.

- Envipco Holding'in dinamiklerini anlamak için buraya tıklayın ve eksiksiz büyüme analizi raporumuza erişin.

- Değerleme raporumuza göre, Envipco Holding'in hisse fiyatının pahalı tarafta olabileceğine dair bir gösterge var.

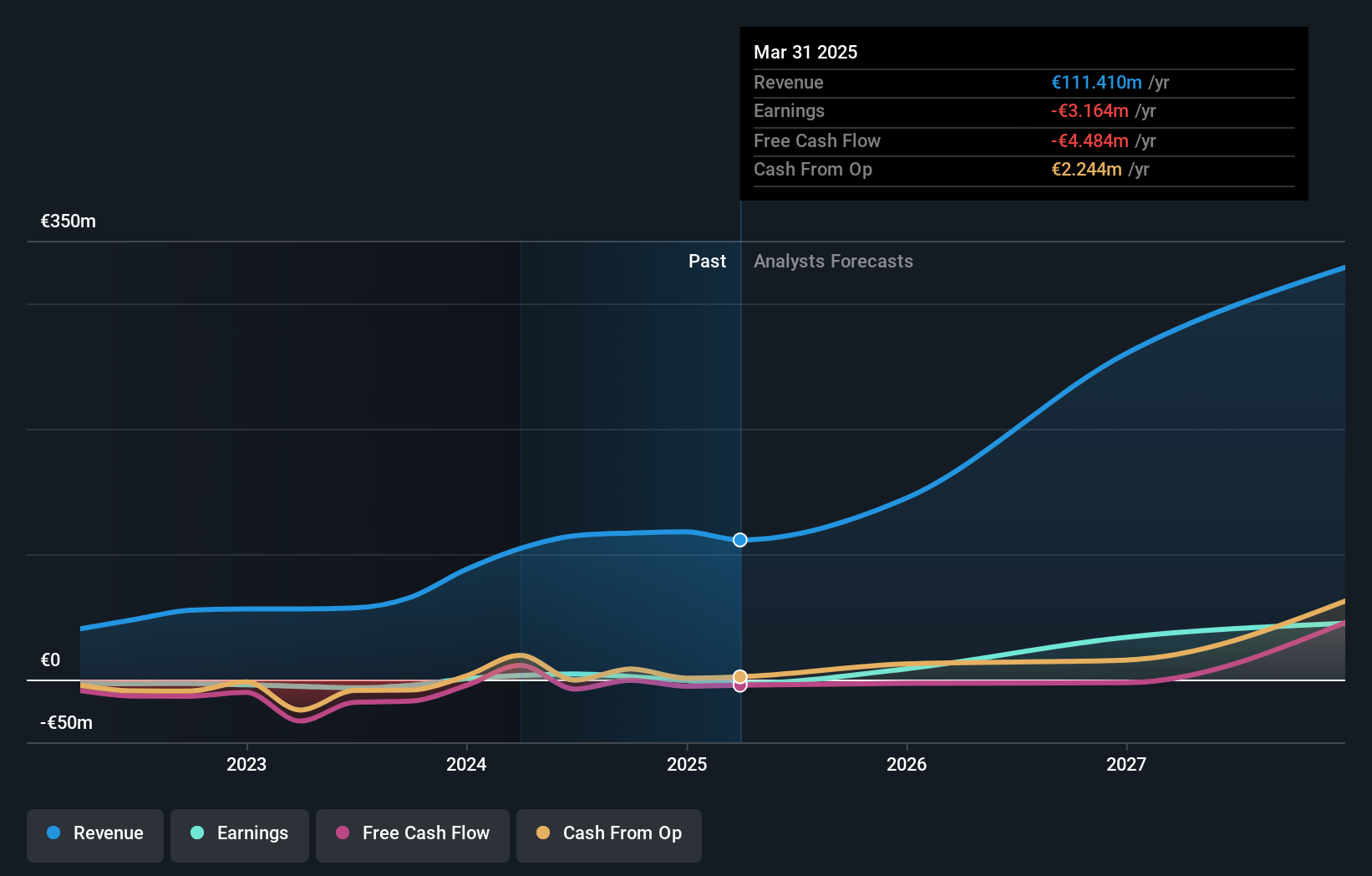

MotorK (ENXTAM:MTRK)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: MotorK plc, İtalya, İspanya, Fransa, Almanya ve Benelüks Birliği'nde otomotiv perakende sektörü için özel olarak tasarlanmış hizmet olarak yazılım çözümleri sağlayıcısı olarak faaliyet göstermektedir ve piyasa değeri yaklaşık 265,73 milyon Euro'dur.

Faaliyetler: Şirket esas olarak yazılım ve programlama segmenti aracılığıyla 42,94 milyon Avro tutarında gelir elde etmektedir.

İçeriden Sahiplik: 35.8%

Kazanç Büyüme Tahmini: Yıllık %105,8

MotorK, 2024'ün ilk çeyreğinde bir önceki yılki 11,43 milyon Avro'dan 11,25 milyon Avro'ya hafif bir gelir düşüşü yaşamasına rağmen, yıllık %105,85 oranında artacağı tahmin edilen kazançlarıyla önemli bir büyüme göstermeye hazırlanıyor. Şirketin öngörülen yıllık %24'lük gelir büyüme oranı, Hollanda pazarının %9,5'lik büyüme oranını geride bırakıyor. Bununla birlikte, hissedarlar geçtiğimiz yıl seyreltme ile karşı karşıya kaldı ve yeni yönetici atamaları ve istifaları da dahil olmak üzere son yönetim kurulu değişiklikleri potansiyel stratejik kaymalara işaret ediyor. MotorK'nın güçlü büyüme beklentileriyle uyumlu olarak üç yıl içinde kârlılığa ulaşması bekleniyor.

- Buradaki kapsamlı analist tahminleri raporumuzla MotorK'nın incelikleri arasında gezinin.

- Buradaki değerleme raporumuz MotorK'nın aşırı değerli olabileceğini gösteriyor.

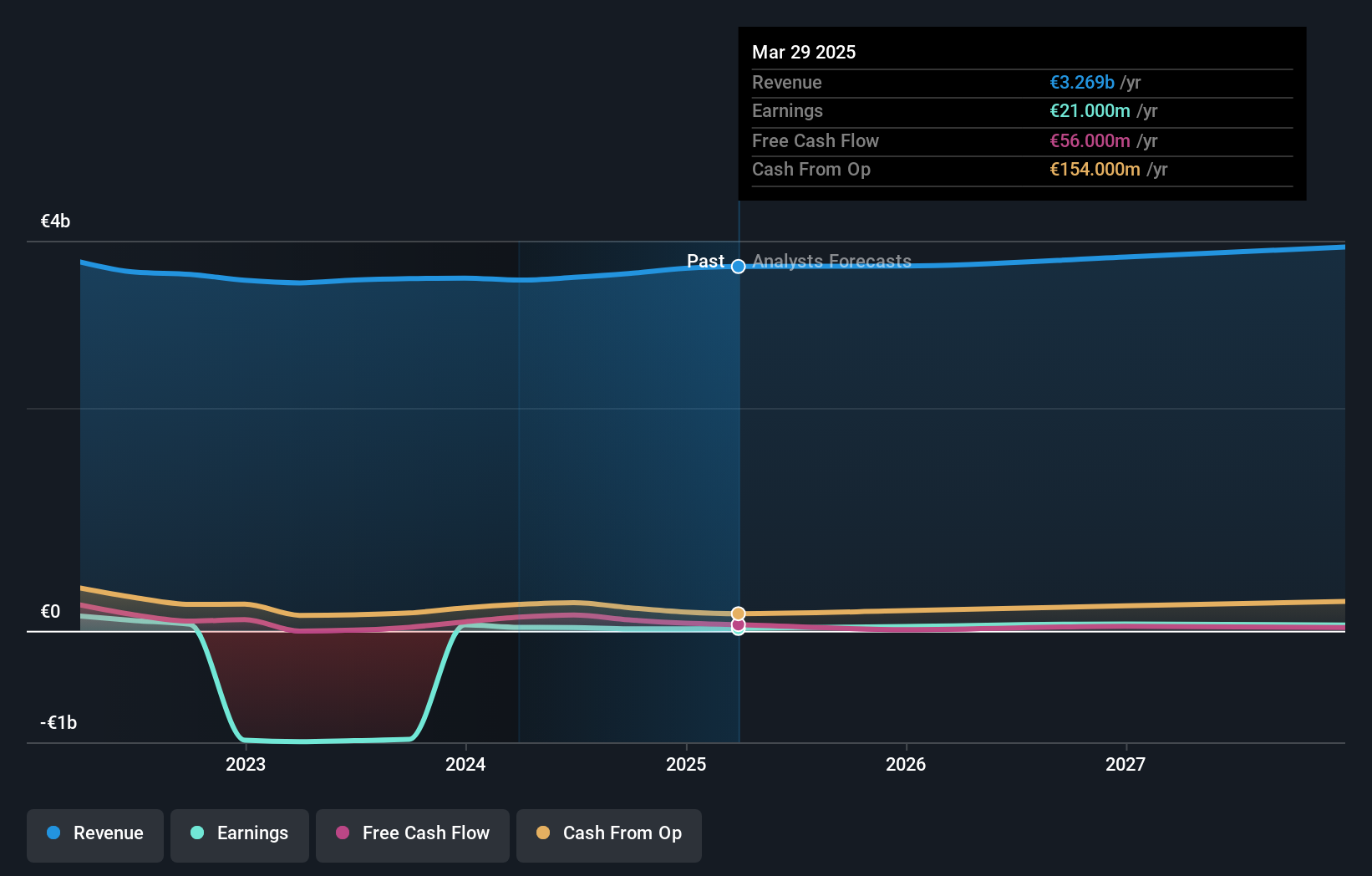

PostNL (ENXTAM:PNL)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: PostNL N.V., yaklaşık 0,67 milyar Avro piyasa değeri ile Hollanda'da, Avrupa'da ve uluslararası alanda işletmelere ve tüketicilere hizmet veren bir posta ve lojistik hizmet sağlayıcısı olarak faaliyet göstermektedir.

Faaliyetler: PostNL'nin gelirleri temel olarak sırasıyla 2,25 milyar Avro ve 1,35 milyar Avro gelir elde eden Hollanda'daki Paketler ve Posta segmentlerinden elde edilmektedir.

İçeriden Sahiplik: 30.8%

Kazanç Büyüme Tahmini: Yıllık %24,2

PostNL'nin kazançları önümüzdeki üç yıl boyunca yıllık %24,23 gibi önemli bir oranda artarak Hollanda piyasasının %16,3'lük tahminini geride bırakacak. Bu umut verici büyümeye rağmen, şirket tahmini gerçeğe uygun değerinin %49,2 altında işlem görüyor ve yakın zamanda kârlı hale geldi. Ancak, yüksek borç seviyesi ve hisse fiyatı oynaklığı gibi zorluklarla karşı karşıyadır. Ayrıca, PostNL 298,67 milyon Avroluk sürdürülebilirlik bağlantılı tahvil arzını tamamlayarak sürdürülebilir finansmana odaklandığını vurgulamış, ancak borç yükünü de artırmıştır.

- Analist tahminleri raporumuzu buradan okuyarak PostNL'nin performansı hakkında derinlemesine bir bakış açısı edinin.

- Ustalıkla hazırlanan değerleme raporumuz PostNL'nin hisse fiyatının beklenenden daha düşük olabileceğini ima ediyor.

Bunu Gerçekleştirin

- İçeriden Sahipliği Yüksek, Hızlı Büyüyen 6 Euronext Amsterdam Şirketi seçkimize yatırım yolculuğunuza buradan başlayın.

- Bu hisselerden herhangi birine yatırım yaptınız mı? Simply Wall St ile portföy yönetiminizi basitleştirin ve hisse senetlerinizle ilgili kritik güncellemeler için uyarılarımızla bir adım önde olun.

- Simply Wall St'i kullanarak akıllı yatırımcılardan oluşan bir topluluğa katılın. Ücretsizdir ve dünya çapındaki piyasalar hakkında uzman düzeyinde analizler sunar.

Bazı Alternatifleri Keşfetmek İster misiniz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if PostNL might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.