Stock Analysis

Yüksek İçeriden Sahiplik Oranı ve En Az %14 Gelir Artışı Olan KRX Büyüme Şirketleri

Reviewed by Simply Wall St

Geçtiğimiz hafta Güney Kore piyasası önemli bir değişiklik olmaksızın istikrar gösterirken, geçtiğimiz yıl %5,0'lık mütevazı bir artış yaşadı. Kazançların önümüzdeki yıllarda yıllık %28 oranında artması beklenirken, içeriden yüksek sahipliğe ve güçlü gelir artışına sahip şirketler, genellikle işi en iyi bilenlerin derin bağlılığına işaret ettikleri için özellikle caziptir.

Güney Kore'de Yüksek İçeriden Sahipliğe Sahip En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Modetour Network (KOSDAQ:A080160) | 12.3% | 45.6% |

| S&S Tech (KOSDAQ:A101490) | 21.6% | 44.1% |

| ALTEOGEN (KOSDAQ:A196170) | 26.7% | 75.1% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| UTI (KOSDAQ:A179900) | 34.2% | 111.6% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 74.2% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.9% | 48.1% |

| HANA Micron (KOSDAQ:A067310) | 19.8% | 67.2% |

| Enchem (KOSDAQ:A348370) | 21.3% | 105.6% |

| Techwing (KOSDAQ:A089030) | 18.7% | 102.5% |

Burada, tarayıcıdan tercih ettiğimiz hisse senetlerinin bir alt kümesini vurguluyoruz.

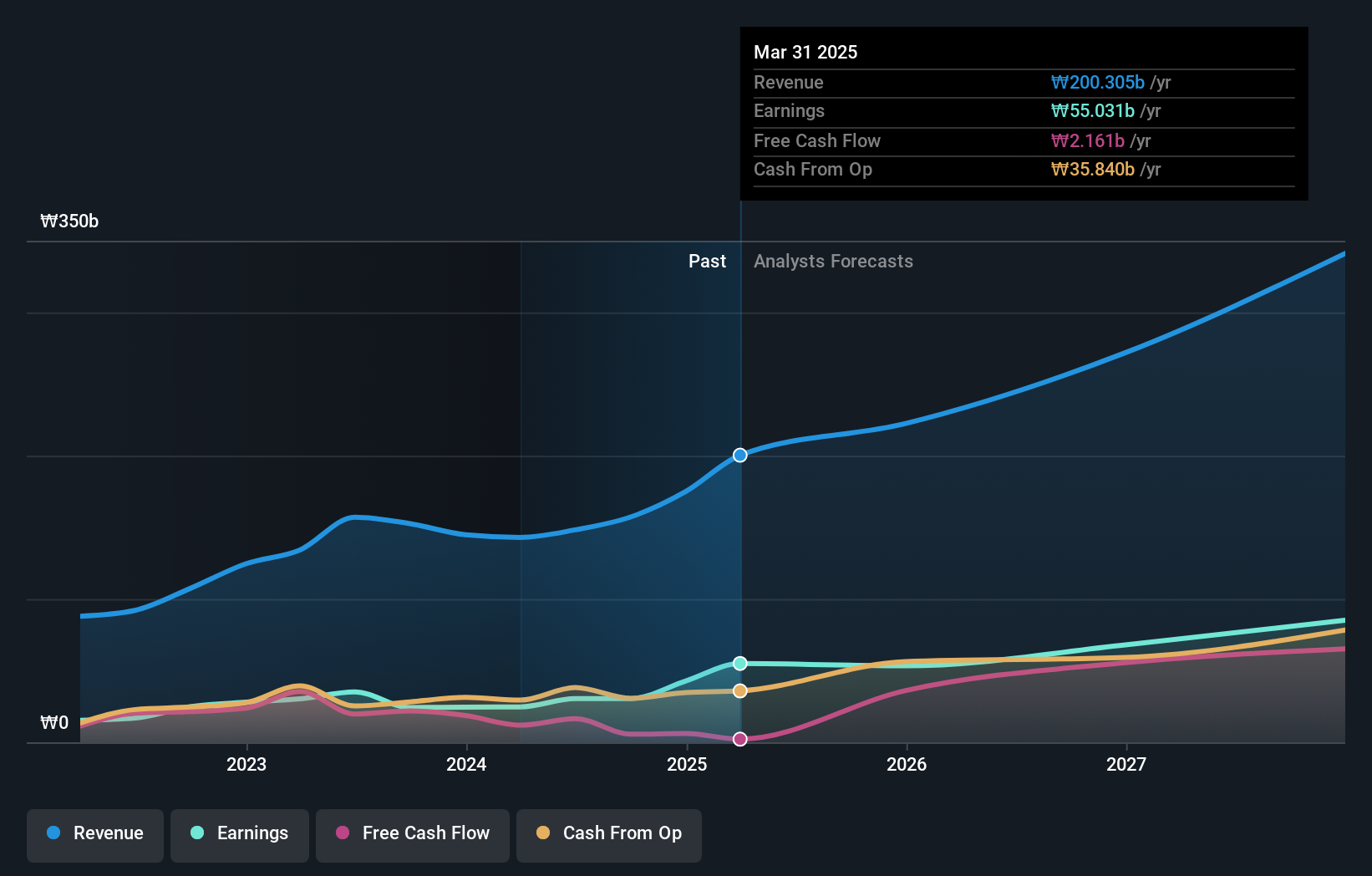

Park Systems (KOSDAQ:A140860)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: Küresel bir şirket olan Park Systems Corp. yaklaşık 1,25 milyar ₩ piyasa değeri ile atomik kuvvet mikroskobu (AFM) sistemleri geliştirmekte, üretmekte ve satmaktadır.

Faaliyetler: Şirket gelirlerini temel olarak atomik kuvvet mikroskopi sistemlerinin geliştirilmesi, üretimi ve küresel satışı yoluyla elde etmektedir.

İçeriden Sahiplik: 33.1%

Gelir Büyüme Tahmini: Yıllık %22,2

Güney Koreli bir şirket olan Park Systems, yıllık %35,83 oranında artması beklenen kazançları ve yıllık %22,2 oranında büyümesi öngörülen gelirleri ile güçlü büyüme beklentileri sergilemektedir ve her iki oran da piyasa ortalamalarını aşmaktadır. Bu performans, son üç ayda içeriden önemli bir alım satım faaliyeti olmamasına rağmen beklenmektedir. Şirketin özsermaye kârlılığının da üç yıl içinde %25,7 gibi yüksek bir seviyeye ulaşacağı ve rekabet ortamındaki güçlü büyüme yörüngesiyle uyumlu olacağı öngörülüyor.

- Park Systems'in kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Kapsamlı değerleme raporumuz, Park Systems'in finansal verilerinin haklı gösterebileceğinden daha yüksek fiyatlandırılması olasılığını gündeme getirmektedir.

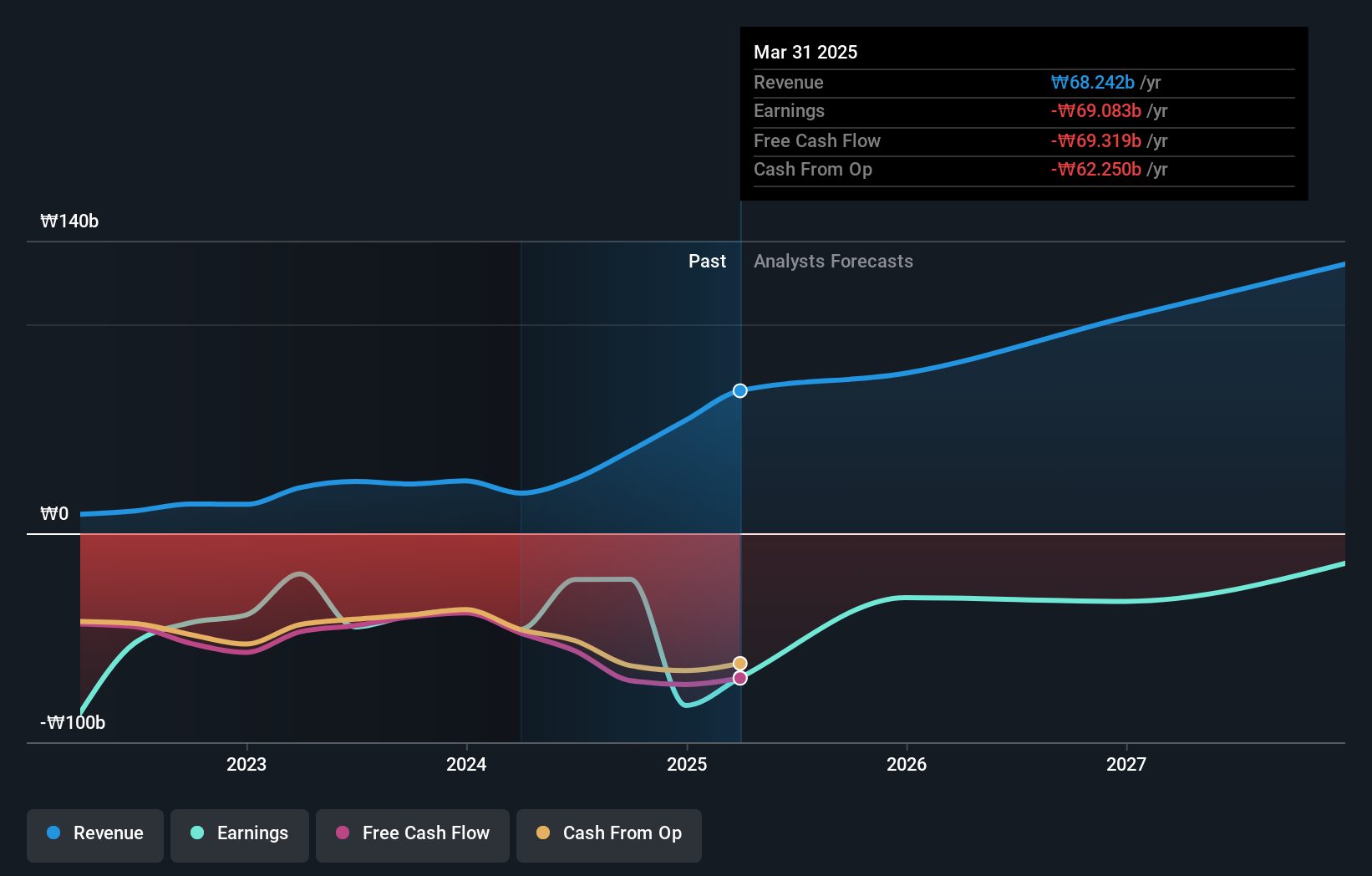

Lunit (KOSDAQ:A328130)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Lunit Inc. yaklaşık 1,66 trilyon ₩ piyasa değeri ile kanser taraması, teşhisi ve tedavisi için yapay zeka tabanlı yazılım çözümleri geliştiren ve sunan bir şirkettir.

Faaliyetler: Şirket, esas olarak sağlık yazılımı segmentinden yaklaşık 25,08 milyar ₩ gelir elde etmektedir.

İçeriden Sahiplik: %21

Gelir Büyüme Tahmini: Yıllık %61,1

Güney Koreli bir büyüme şirketi olan Lunit Inc. üç yıl içinde beklenen kârlılık ve yıllık %61,1 olarak tahmin edilen gelir artışıyla umut verici bir potansiyel sergiliyor ve piyasa ortalamasını önemli ölçüde geride bırakıyor. Hissedarların son dönemdeki seyrelmesine rağmen, kazançların her yıl %113,46 oranında artacağı öngörülmektedir. Bununla birlikte, üç yıl içinde Özkaynak Kârlılığının %5,6 ile düşük olması bekleniyor. Firma kısa süre önce genişlemesini desteklemek için dönüştürülebilir tahviller yoluyla 171,5 milyar KRW temin ederek güçlü yatırımcı güveninin ve stratejik büyüme girişimlerinin altını çizdi.

- Kapsamlı büyüme tahmini raporumuzla Lunit'in ayrıntılarına dalın.

- Değerleme raporumuza göre, Lunit'in hisse fiyatının pahalı tarafta olabileceğine dair bir gösterge var.

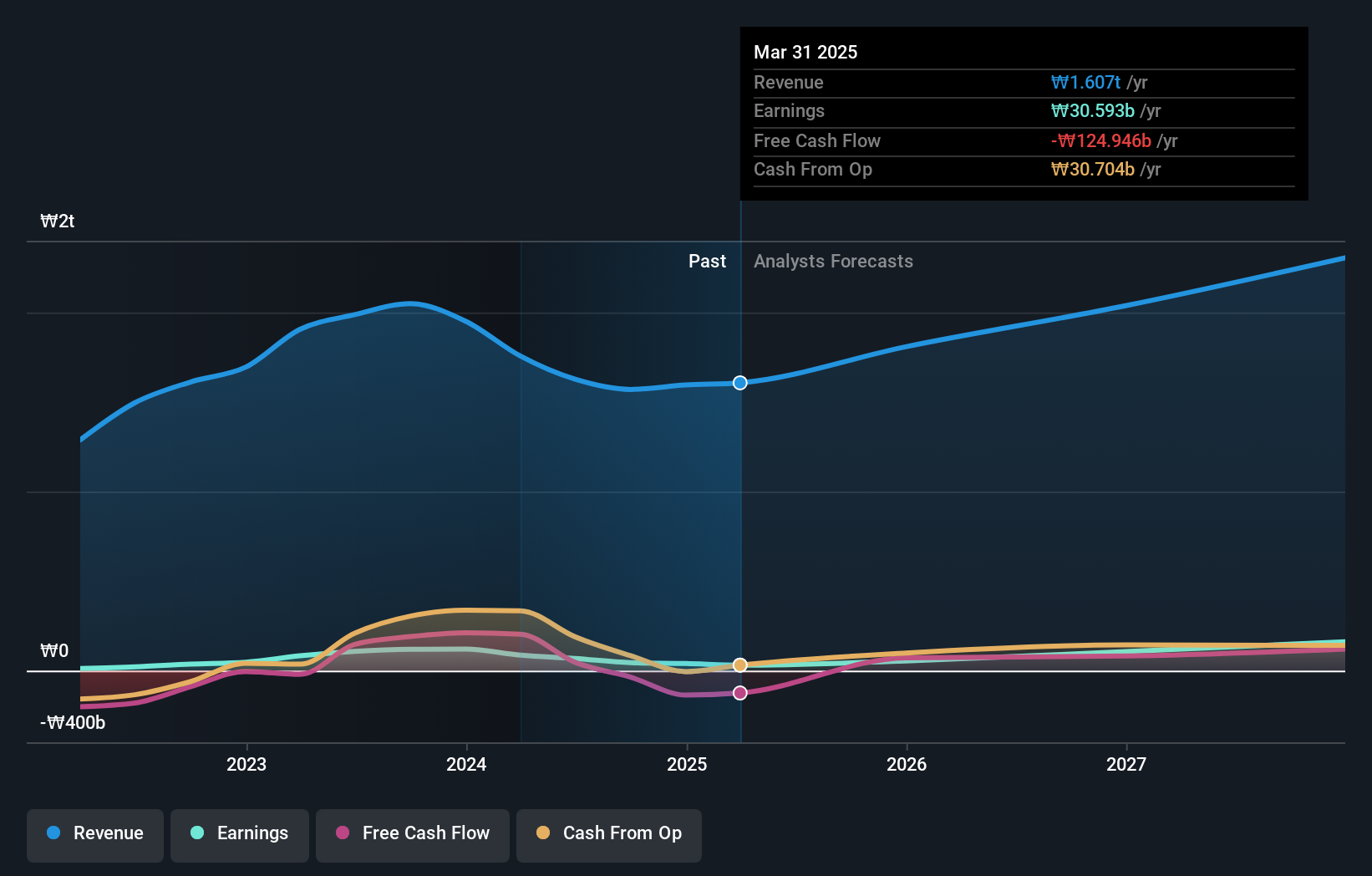

Solum (KOSE:A248070)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Solum Co., Ltd. yaklaşık 1,25 trilyon ₩ piyasa değeri ile dünya çapında güç modülleri, dijital tunerler ve elektronik raf etiketleri üreten ve pazarlayan Güney Koreli bir şirkettir.

Faaliyetler: Şirketin geliri güç modülleri, dijital tunerler ve elektronik raf etiketlerinin üretiminden ve küresel satışından elde edilmektedir.

İçeriden Sahiplik: 15.9%

Gelir Büyüme Tahmini: Yıllık %14,7

Güney Koreli bir büyüme şirketi olan Solum Co., Ltd. tahmini adil değerinin %62,3 altında işlem görmektedir ve sektördeki emsallerine kıyasla iyi bir göreceli değer sunmaktadır. Analistler, yıllık sırasıyla %33,83 ve %14,7 oranında büyümesi beklenen kazanç ve gelirlerin piyasadan daha iyi performans göstermesiyle birlikte %57,1 oranında önemli bir fiyat artışı öngörüyor. Bu beklentilere rağmen, gelir büyümesi, en iyi büyüme şirketleri için belirlenen yıllık %20'lik yüksek kriterden daha yavaş.

- Bu büyüme raporunda Solum hisse senedi analizimize ilişkin kapsamlı içgörülerin kilidini açın.

- En son değerleme raporumuzu inceledikten sonra, Solum'un hisse fiyatı çok kötümser olabilir.

Avantaj Sağlamak

- İçeriden Sahipliği Yüksek 85 Hızlı Büyüyen KRX Şirketi serimizin tamamını buradan inceleyin.

- Bunlardan herhangi biri varlık karışımınızın bir parçası mı? Nasıl şekillendiklerine dair 360 derecelik bir görünüm elde etmek için Simply Wall St'nin portföyünün analitik gücünden yararlanın.

- Simply Wall St uzun vadeli hisse senedi yatırımcıları için tasarlanmış devrim niteliğinde bir uygulamadır, ücretsizdir ve dünyadaki tüm piyasaları kapsar.

Bazı Alternatifleri Keşfetmek İster misiniz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.