Stock Analysis

KRX Büyüme Şirketleri Yüksek İçeriden Sahiplik Oranı ve %45 Özkaynak Karlılığı ile

Reviewed by Simply Wall St

Güney Kore pazarı geçen hafta yatay seyretmesine rağmen yıllık %5,7'lik mütevazı bir artışla dayanıklılık göstermiştir ve kazançların yıllık %29 oranında artacağı tahmin edilmektedir. Bu bağlamda, %45 öz sermaye karlılığına sahip olanlar gibi yüksek içeriden sahiplik oranına ve güçlü öz sermaye karlılığına sahip büyüme şirketleri, umut verici piyasa koşullarında yönetim çıkarlarının hissedar kazanımlarıyla potansiyel uyumu açısından özellikle caziptir.

Güney Kore'de İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| SamyoungLtd (KOSE:A003720) | 25.1% | 30.4% |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| HANA Micron (KOSDAQ:A067310) | 20% | 93.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.9% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Özel tarayıcımızdan bazı mücevherleri ortaya çıkaralım.

Daejoo Elektronik Malzemeler (KOSDAQ:A078600)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: Daejoo Electronic Materials Co. Ltd. yaklaşık 2,14 trilyon ₩ piyasa değeri ile Güney Kore, Çin, Tayvan, Amerika Birleşik Devletleri, Avrupa ve Güneydoğu Asya dahil olmak üzere çeşitli bölgelerde elektronik malzemeler geliştiren ve satan bir şirkettir.

Faaliyetler: Şirket, esas olarak elektrikli ve elektronik bileşenlerin geliştirilmesi, üretimi ve satışı yoluyla toplam ₩193,79 milyar gelir elde etmektedir.

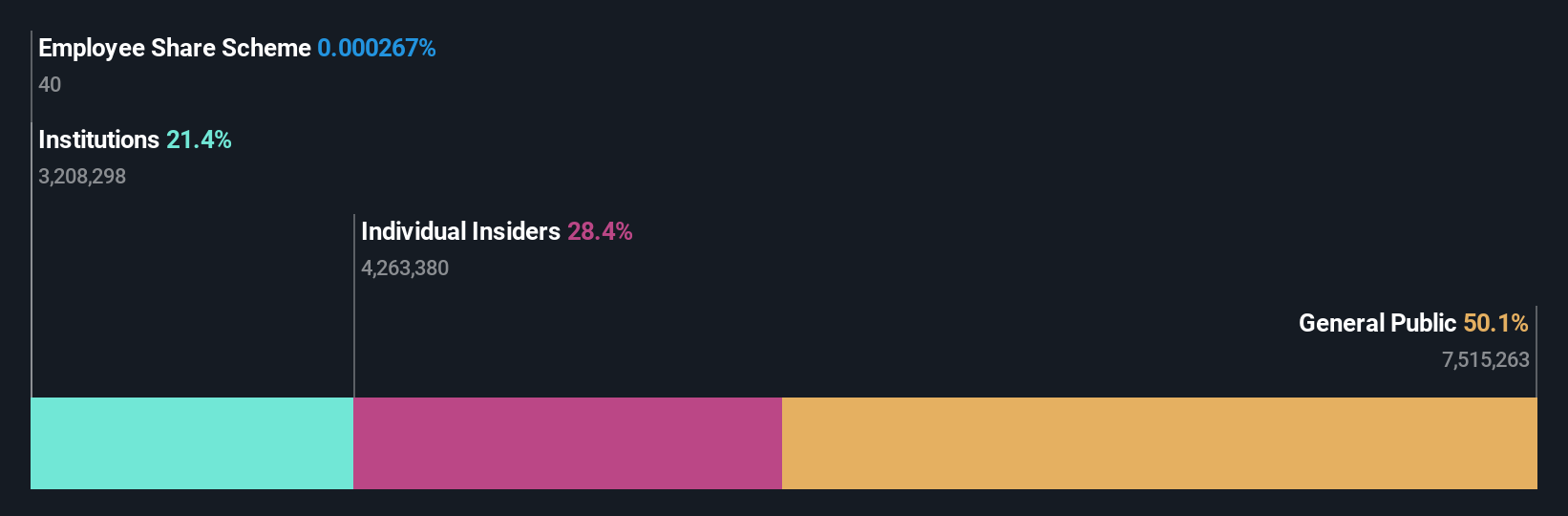

İçeriden Sahiplik: %28,9

Özkaynak Getiri Tahmini: 25 (2027 tahmini)

Güney Koreli bir şirket olan Daejoo Electronic Materials, kısa süre önce özel plasmanlar yoluyla 61 milyar KRW toplayarak güçlü yatırımcı güvenine ve stratejik genişleme çabalarına işaret etti. Yıllık %39 ile piyasa ortalamasını önemli ölçüde aşan yüksek gelir artışı tahminine rağmen, firma faiz ödemeleri için kazanç karşılama konusunda sıkıntı yaşıyor. Ayrıca, kazançların üç yıl içinde yıllık yaklaşık %55,8 artması beklenirken, Daejoo'nun hisse fiyatı oldukça dalgalı seyretmektedir. Finansal zorlukların ortasında agresif büyümenin bu kombinasyonu, bölgedeki içeriden sahip olunan büyüme kuruluşlarına bakan potansiyel yatırımcılar için karmaşık bir tablo çiziyor.

- Detaylı analitik gelecek büyüme raporumuzla Daejoo Electronic Materials'ın nüanslarını keşfetmek için buraya tıklayın.

- Kapsamlı değerleme raporumuz, Daejoo Electronic Materials'ın finansal verilerinin haklı gösterebileceğinden daha yüksek fiyatlandırılması olasılığını gündeme getirmektedir.

Devsisters (KOSDAQ:A194480)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: Devsisters Corporation, hem Güney Kore'de hem de uluslararası alanda faaliyet gösteren ve piyasa değeri yaklaşık 632,49 milyar ₩ olan bir mobil oyun geliştiricisidir.

Faaliyetler: Şirket, yerel ve uluslararası pazarlarda mobil oyunların geliştirilmesinden gelir elde etmektedir.

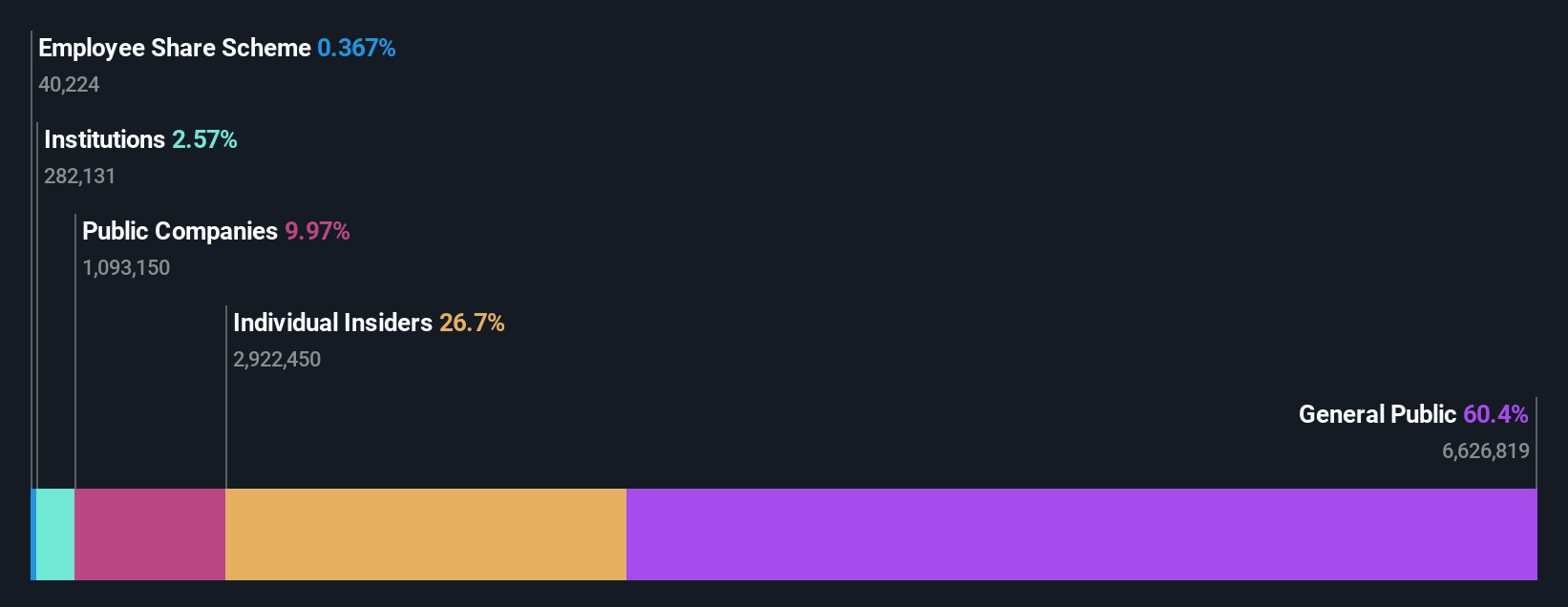

İçeriden Sahiplik: %26,7

Özkaynak Getiri Tahmini: 29 (2027 tahmini)

Güney Koreli bir şirket olan Devsisters, yıllık %23,7 oranında artması beklenen geliriyle önemli bir büyümeye hazırlanıyor ve yerel pazarın %10,5'ini geride bırakıyor. Bu firmanın üç yıl içinde kâra geçeceği ve %29'luk güçlü bir Özkaynak Kârlılığı sağlayacağı tahmin edilmektedir. Ancak, hisse fiyatı son zamanlarda yüksek dalgalanma göstermiştir. Özellikle, son üç ayda içeriden önemli bir alım satım olmamıştır. Bu faktörler, Devsisters'ı içeriden öğrenenlerin sahipliğinin yüksek olduğu büyüme şirketleriyle ilgilenen yatırımcılar için cazip ancak temkinli bir vaka haline getirmektedir.

- Devsisters'ın kazanç büyümesi raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Ustalıkla hazırlanmış değerleme raporumuz Devsisters'ın hisse fiyatının çok yüksek olabileceğini ima ediyor.

ALTEOGEN (KOSDAQ:A196170)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: ALTEOGEN Inc. uzun etkili biyobetterler, tescilli antikor-ilaç konjugatları ve antikor biyobenzerleri geliştiren, piyasa değeri yaklaşık 15,38 milyar ₩ olan bir biyofarmasötik şirketidir.

Faaliyetler: Şirket öncelikle uzun etkili tedavilere ve biyobenzer tedavilere odaklanan biyofarmasötik ürünlerin geliştirilmesi yoluyla gelir elde etmektedir.

İçeriden Sahiplik: %26,6

Özkaynak Getiri Tahmini: 45 (2027 tahmini)

Güney Koreli bir biyoteknoloji şirketi olan ALTEOGEN, tahmini gerçeğe uygun değerinin %68,1 altında işlem görerek potansiyel değer düşüklüğüne işaret ediyor. Şirket kısa süre önce kâra geçti ve önümüzdeki üç yıl içinde kazançlarının yıllık %73,06 oranında artarak yerel pazarın %28,9'luk büyümesini önemli ölçüde geride bırakacağı tahmin ediliyor. Yıllık %48,3'lük yüksek gelir artışı tahminlerine rağmen, geçen yıl hissedar seyreltmesi gerçekleşti ve hisse senedi son zamanlarda önemli fiyat dalgalanmaları yaşadı.

- ALTEOGEN'i daha iyi anlamak için gelecekteki büyüme raporunun tamamını buradan inceleyebilirsiniz.

- Değerleme raporumuz, ALTEOGEN hisselerinin primli işlem görme olasılığını ortaya koyuyor.

Her Şeyi Özetlemek

- İçeriden Sahipliği Yüksek 86 Hızlı Büyüyen KRX Şirketinin tamamını burada keşfedin.

- Bu hisselerden herhangi birine yatırım yaptınız mı? Simply Wall St ile portföy yönetiminizi basitleştirin ve hisse senetlerinizdeki kritik güncellemeler için uyarılarımızla bir adım önde olun.

- Simply Wall St'in ücretsiz uygulaması ile yatırım fırsatları dünyasını keşfedin ve tüm piyasalarda benzersiz hisse senedi analizlerine erişin.

Alternatif Fırsatlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.