Techwing ve İçeriden Sahipliği Yüksek Diğer 2 KRX Büyüme Hissesi

Reviewed by Simply Wall St

Güney Kore borsası son zamanlarda güçlü bir performans sergileyerek, KOSPI endeksinin art arda seanslarda istikrarlı bir şekilde yükselmesiyle 30 ayın en yüksek kapanış seviyesine ulaştı. Bu yükseliş eğilimi ve karışık küresel tahminlerin ortasında, yatırımcılar piyasa dinamiklerini ve potansiyel fırsatları dikkatle gözlemliyor. Böylesine canlı bir piyasa ortamında, içeriden öğrenenlerin sahipliğinin yüksek olduğu hisse senetleri özellikle cazip olabilir. Bu şirketler genellikle hissedarlar ve yönetim arasındaki çıkar uyumundan faydalanarak potansiyel olarak daha ihtiyatlı karar alma ve uzun vadeli stratejik planlamaya yol açıyor.

Güney Kore'de İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 19.9% | 76.8% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| Devsisters (KOSDAQ:A194480) | 26.7% | 67.5% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Taranan hisse senetlerimizden bazı önemli seçimleri gözden geçirelim.

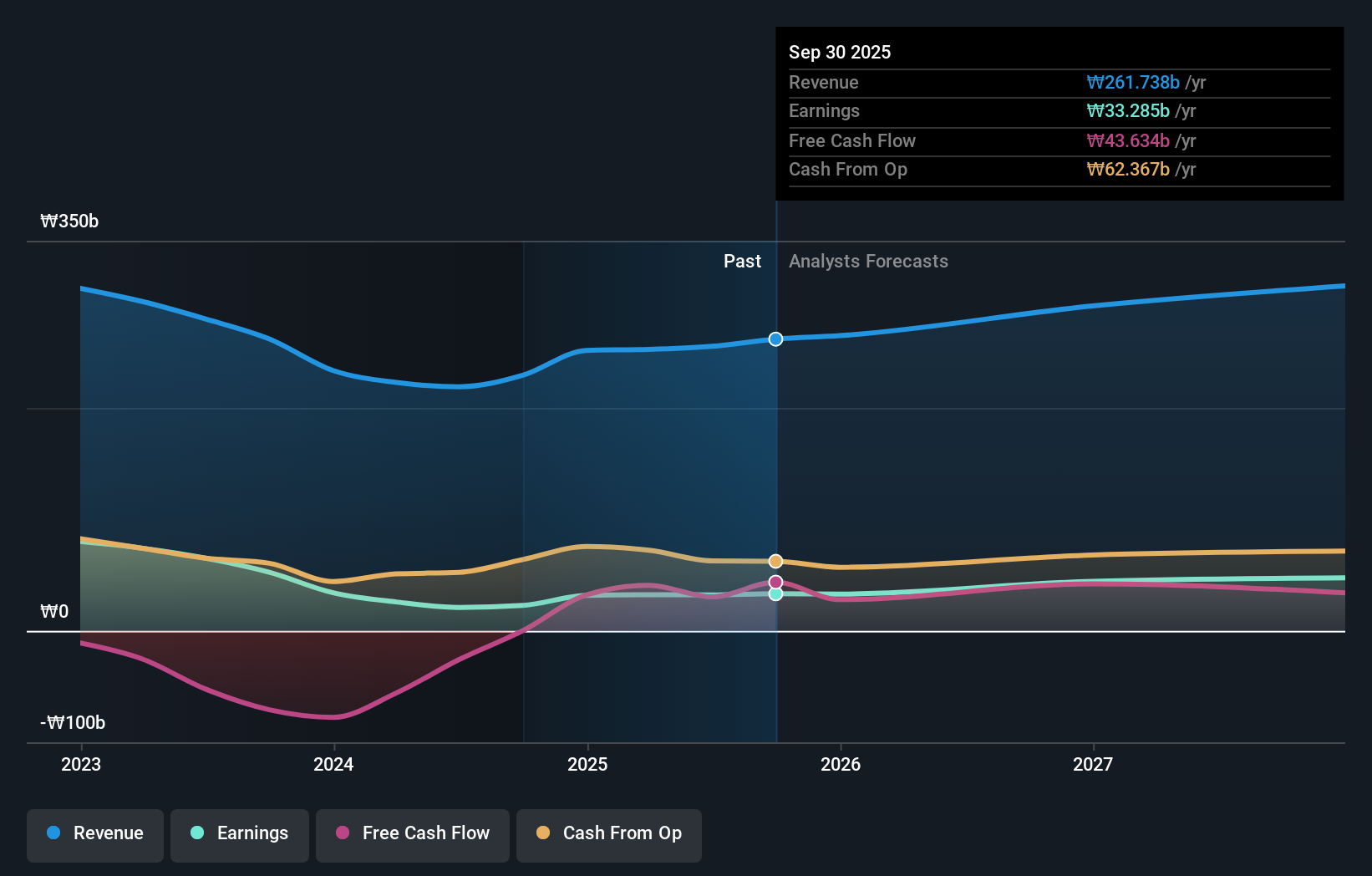

Techwing (KOSDAQ:A089030)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: Techwing, Inc. yaklaşık 1,85 trilyon ₩ piyasa değeri ile yarı iletken denetim ekipmanlarının geliştirilmesi, üretimi, satışı ve servisine odaklanarak küresel olarak faaliyet göstermektedir.

Faaliyetler: Şirket, esas olarak küresel ölçekte yarı iletken denetim ekipmanlarının geliştirilmesi, üretimi ve satışı yoluyla gelir elde etmektedir.

İçeriden Sahiplik: 18.7%

Kazanç Büyüme Tahmini: Yıllık %118,2

Güney Koreli bir şirket olan Techwing, yıllık %41,3 oranında artması beklenen geliriyle yerel pazarın %10,5'ini geride bırakarak önemli bir büyüme göstermeye hazırlanıyor. Finansal baskıya işaret eden faiz ödemelerini kazançlardan karşılamakta zorlansa da, üç yıl içinde kârlı hale geleceği tahmin edilmektedir. Bu kârlılık, beklenen %33,1'lik yüksek özsermaye getirisi ile uyumludur. Bununla birlikte, yatırımcılar içeriden öğrenenlerin ticaret verilerinin yokluğuna ve son zamanlarda oldukça değişken bir hisse fiyatına dikkat etmelidir.

- Kapsamlı büyüme tahmini raporumuzla Techwing'in ayrıntılarına dalın.

- Kapsamlı değerleme raporumuz, Techwing'in finansal verilerinin haklı gösterebileceğinden daha yüksek fiyatlandırılması olasılığını gündeme getirmektedir.

Hana Materials (KOSDAQ:A166090)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Güney Kore merkezli Hana Materials Inc. yaklaşık 1,20 trilyon ₩ piyasa değeri ile silikon elektrot ve halka üretimi ve satışı konusunda uzmanlaşmıştır.

Faaliyetler: Şirket, silikon elektrotlar ve halkaların üretimi ve satışı konusunda uzmanlaşmıştır ve tüm gelirini bu ürünlerden elde etmektedir.

İçeriden Sahiplik: 12.5%

Kazanç Büyüme Tahmini: Yıllık %43,8

Güney Koreli bir büyüme şirketi olan Hana Materials'ın gelirinin yıllık %21,7 oranında artarak yerel pazarın ortalaması olan %10,5'in önemli ölçüde üzerine çıkması bekleniyor. Kazançların da önümüzdeki üç yıl boyunca yılda %43,75 oranında önemli ölçüde artacağı tahmin ediliyor. Bu güçlü büyüme göstergelerine rağmen şirket, yüksek borç seviyesi ve geçen yıl %25,1 olan kâr marjının %11,6'ya düşmesi gibi zorluklarla karşı karşıya. Ayrıca, yakın zamanda içeriden öğrenenlerin ticareti faaliyeti rapor edilmemiştir.

- Hana Materials'ın kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Derlediğimiz değerleme raporu, Hana Materials'ın mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

Solum (KOSE:A248070)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel bakış: Solum Co., Ltd. yaklaşık 1,07 milyar ₩ piyasa değeri ile güç modülleri, dijital tunerler ve elektronik raf etiketleri üreten ve küresel olarak pazarlayan Güney Koreli bir şirkettir.

Faaliyetler: Şirket gelirlerini güç modülleri, dijital tunerler ve elektronik raf etiketlerinin üretiminden ve küresel satışından elde etmektedir.

İçeriden Sahiplik: 15.9%

Kazanç Büyüme Tahmini: Yıllık %29,3

Güney Koreli bir şirket olan Solum, yıllık %11,7 büyümesi beklenen geliriyle yerel pazarın ortalaması olan %10,5'in üzerinde iyi bir konuma sahip. Analistler %81,7'lik önemli bir fiyat artışı öngörüyor ve hisse senedi tahmini adil değerin %45,2 altında işlem görerek sektördeki emsallerine kıyasla potansiyel değer düşüklüğüne işaret ediyor. Ayrıca, kazançların önümüzdeki birkaç yıl içinde yıllık %29,28 oranında artacağı ve gelecekteki öz sermaye getirisinin %26,5 olacağı tahmin edilmektedir.

- Bu büyüme raporunda Solum hisse senedi analizimize ilişkin kapsamlı içgörülerin kilidini açın.

- Son değerleme raporumuzdan elde edilen bilgiler, Solum hisselerinin piyasada potansiyel olarak düşük değerlendiğine işaret ediyor.

Önemli Çıkarımlar

- Yüksek İçeriden Sahipliğe Sahip Hızlı Büyüyen 80 KRX Şirketinin geri kalanını şimdi keşfetmeye başlamak için tıklayın.

- Bu şirketlere yatırım yaptınız mı? Yatırımlarınızı etkileyen piyasa hareketlerini yakından takip etmek için Simply Wall St'nin portföyünün gücünden yararlanın.

- Dünya çapında hisse senedi piyasalarında gezinmek için ücretsiz rehberiniz Simply Wall St ile bilinçli yatırımın gücünü ortaya çıkarın.

Başka Yatırımlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Techwing might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.