Dongwha EnterpriseLtd Yüksek İçeriden Pay Alan KRX Büyüme Hisseleri Üçlüsüne Liderlik Ediyor

Reviewed by Simply Wall St

Güney Kore borsası istikrarlı bir büyüme göstererek geçtiğimiz yıl %7,2 yükseldi ve önümüzdeki yıllarda kazançların yıllık %29 oranında artacağı beklentisiyle geçtiğimiz hafta sabit kaldı. Böylesine umut verici bir ortamda, Dongwha Enterprise Ltd gibi güçlü büyüme beklentilerini yüksek içeriden sahiplikle birleştiren hisse senetleri, uyumlu çıkarlar ve potansiyel esneklik arayan yatırımcılar için cazip fırsatlar sunabilir.

Güney Kore'de Yüksek İçeriden Sahipliğe Sahip En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Vuno (KOSDAQ:A338220) | 19.5% | 103.8% |

| HANA Micron (KOSDAQ:A067310) | 20% | 94.1% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Tarayıcıdan bazı önemli seçeneklere göz atalım.

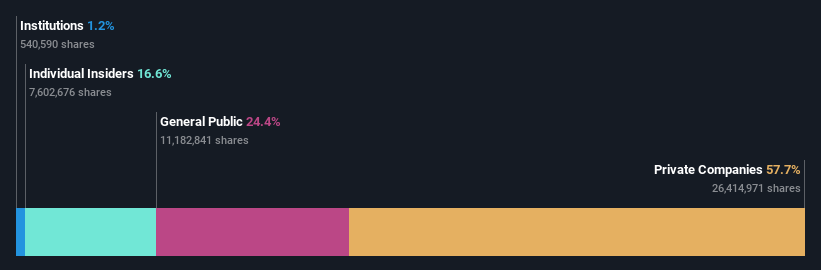

Dongwha EnterpriseLtd (KOSDAQ:A025900)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Dongwha Enterprise Co., Ltd. yaklaşık 691,16 milyar ₩ piyasa değeri ile ahşap malzemeler üreten ve satan Güney Koreli bir şirkettir.

Faaliyetler: Dongwha Enterprise'ın gelirleri üç ana segmentten elde edilmektedir: Konut İşletmesi (₩0,15 milyar), Kimya İşletmesi (₩0,24 milyar) ve Malzeme İşletmesi (₩0,60 milyar).

İçeriden Sahiplik: 16.5%

Dongwha Enterprise Co, Ltd, 2024 yılının ilk çeyreğinde net zararını azaltarak zorlu bir finansal ortamda ilerliyor ve bir önceki yıla göre daha iyi bir performans gösteriyor. Şirketin yıllık %11,5 oranındaki gelir artışı, %20'lik yüksek büyüme eşiğinin altında kalmasına rağmen Güney Kore pazarının genelini geride bırakacak. Buna rağmen, Dongwha'nın yıllık %93,35'lik önemli bir kazanç artışı tahminiyle desteklenen üç yıl içinde kâra geçmesi bekleniyor. Bununla birlikte, özkaynak kârlılığının %6,2 ile düşük olacağı öngörülmektedir ve işletme nakit akışının borçları karşılama oranı, finansal sağlığı konusunda endişelere yol açmaktadır. Şu anda tahmini gerçeğe uygun değerine göre önemli bir iskonto ile işlem gören şirket, bu operasyonel zorlukların üstesinden gelebilirse potansiyel yukarı yönlü teklifler sunmaktadır.

- Dongwha EnterpriseLtd'nin kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Son değerleme raporumuzdan elde edilen bilgiler, Dongwha EnterpriseLtd hisselerinin piyasada potansiyel olarak düşük değerlendiğine işaret ediyor.

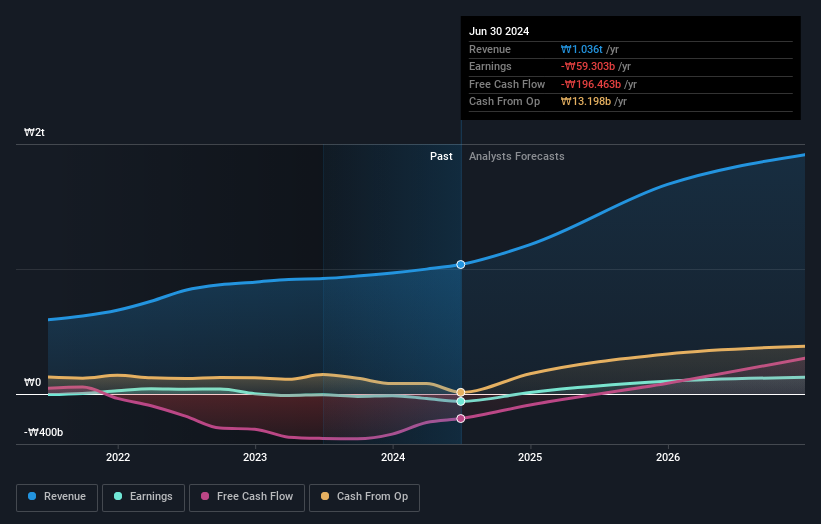

HANA Micron (KOSDAQ:A067310)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: HANA Micron Inc. yaklaşık 972,22 milyar ₩ piyasa değeri ile Güney Kore merkezli yarı iletken arka uç süreç paketleme çözümlerinde uzmanlaşmıştır.

Faaliyetler: Şirket esas olarak yaklaşık ₩1,27 milyar katkı sağlayan yarı iletken üretiminden ve yaklaşık ₩221,85 milyon katkı sağlayan yarı iletken malzemelerden gelir elde etmektedir.

İçeriden Sahiplik: %20

HANA Micron, Güney Kore pazarının %10,5'ini geride bırakarak yıllık %27,9'luk tahmini gelir artışıyla önemli bir büyümeye hazırlanıyor. Bu büyüme, üç yıl içinde kârlılık bekleyen iyimser bir kazanç projeksiyonu ile desteklenmektedir. İlk çeyrekteki önemli net zarar ve değişken hisse fiyatıyla belirginleşen son mali aksaklıklara rağmen, şirketin yüksek içeriden sahiplik oranı gelecekteki güçlü yönetişimin ve hissedar çıkarlarıyla uyumun işareti olabilir. Buna ek olarak, yakın zamanda gerçekleştirilen 112,5 milyar KRW tutarındaki devam niteliğindeki hisse senedi arzı, daha fazla büyüme için gerekli sermayeyi sağlayabilir.

- Bu büyüme raporunda yer alan HANA Micron hisse senedi analizimize ilişkin kapsamlı bilgileri keşfedin.

- HANA Micron değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla sönük bir hisse fiyatına işaret ediyor.

ZeusLtd (KOSDAQ:A079370)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Zeus Co., Ltd. yaklaşık 0,54 milyar ₩ piyasa değeri ile küresel olarak yarı iletken, robot ve ekran çözümleri sektörlerinde faaliyet göstermektedir.

Faaliyetler: Şirketin gelirleri temel olarak yaklaşık 436,69 milyon ₩ katkı sağlayan Ekipman Bölümü ve yaklaşık 22,95 milyon ₩ gelir elde eden Valf segmentinden elde edilmektedir.

İçeriden Sahiplik: 33.3%

Zeus Ltd. güçlü bir kazanç büyümesi yaşıyor ve tahminler yıllık %47,7'lik bir artışa işaret ederek Güney Kore pazarının %29,2'sini önemli ölçüde geride bırakıyor. Gelir büyüme oranı (yıllık %18,2) arzu edilen %20'nin biraz altında olmasına rağmen, piyasa ortalaması olan %10,5'in oldukça üzerinde seyretmektedir. Bununla birlikte, kâr marjlarının geçen yıla göre düşmesi ve geçtiğimiz yıl hissedarların seyrelmesiyle birlikte kârlılıkta yaşanan zorluklar aşikârdır. Son stratejik hamleler arasında hisse senedi fiyatlarını istikrara kavuşturmak ve hissedar değerini artırmak için 5 milyar KRW'lik bir hisse geri alım programı yer alıyor ve bazı finansal tutarsızlıklara rağmen yönetişim ve yatırımcı uyumuna yönelik olumlu adımları yansıtıyor.

- ZeusLtd'nin potansiyeline kazanç büyüme raporumuzda daha yakından bakın.

- Ustalıkla hazırlanmış değerleme raporumuz ZeusLtd hisse fiyatının çok yüksek olabileceğini ima ediyor.

Her Şeyi Özetlemek

- İçeriden Sahipliği Yüksek 87 Hızlı Büyüyen KRX Şirketi seçkimize yatırım yolculuğunuza buradan başlayın.

- Bu şirketlere yatırım yaptınız mı? Yatırımlarınızı etkileyen piyasa hareketlerini yakından takip etmek için Simply Wall St'nin portföyünün gücünden yararlanın.

- Simply Wall St'in ücretsiz uygulaması ile yatırım fırsatları dünyasını keşfedin ve tüm piyasalarda benzersiz hisse senedi analizlerine erişin.

Yeni Bir Bakış Açısı mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if HANA Micron might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.