Techwing ve İçeriden Bahislerin Yüksek Olduğu Diğer 2 KRX Büyüme Hissesi

Reviewed by Simply Wall St

Güney Kore piyasası geçtiğimiz haftaki istikrarlı performansı ve geçtiğimiz yılki %5,0'lık kayda değer artışının yanı sıra iyimser bir tahmin olan yıllık %30'luk kazanç artışıyla dayanıklılık göstermiştir. Böyle bir ortamda, Techwing gibi yüksek içeriden sahipliğe sahip hisse senetleri özellikle cazip olabilir, çünkü bu genellikle şirketi en iyi tanıyanlardan gelen güçlü bir güvene işaret eder.

Güney Kore'de Yüksek İçeriden Sahipliğe Sahip En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.2% | 48.1% |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 34.3% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Vuno (KOSDAQ:A338220) | 19.5% | 105% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 77.8% |

Burada, tarayıcıdan tercih ettiğimiz hisse senetlerinin bir alt kümesini vurguluyoruz.

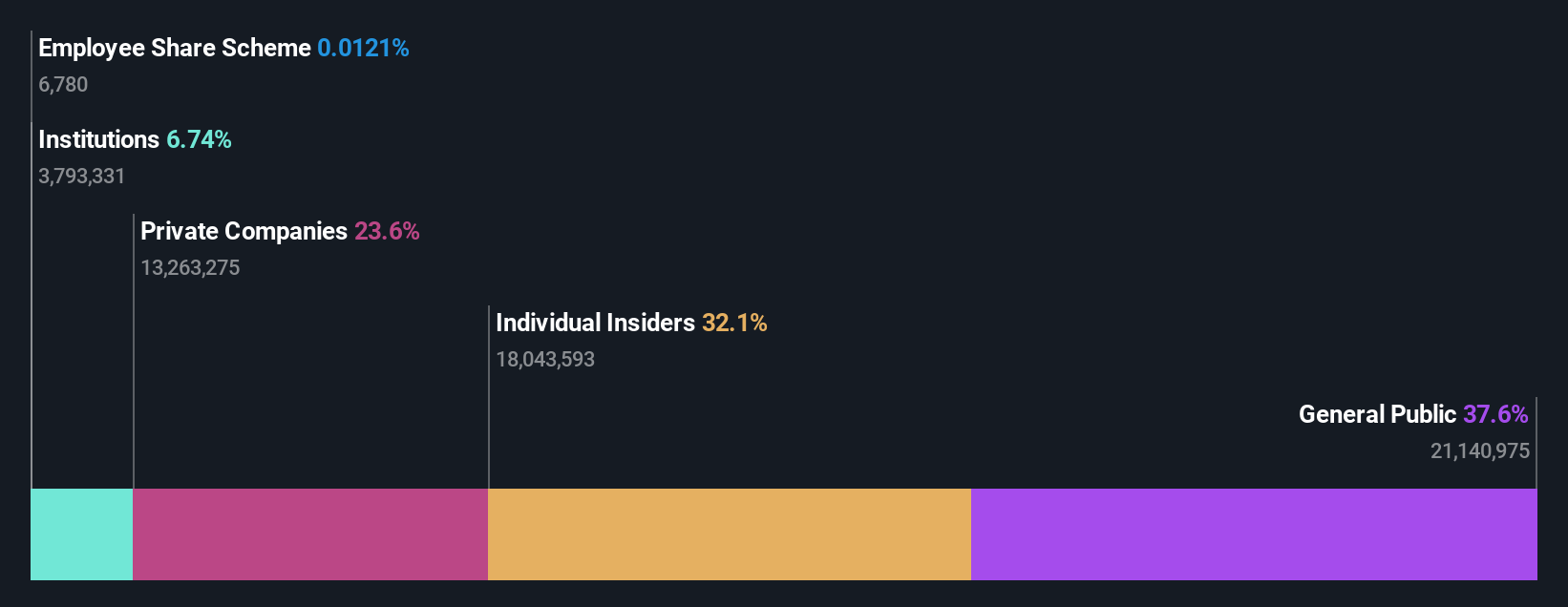

Techwing (KOSDAQ:A089030)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

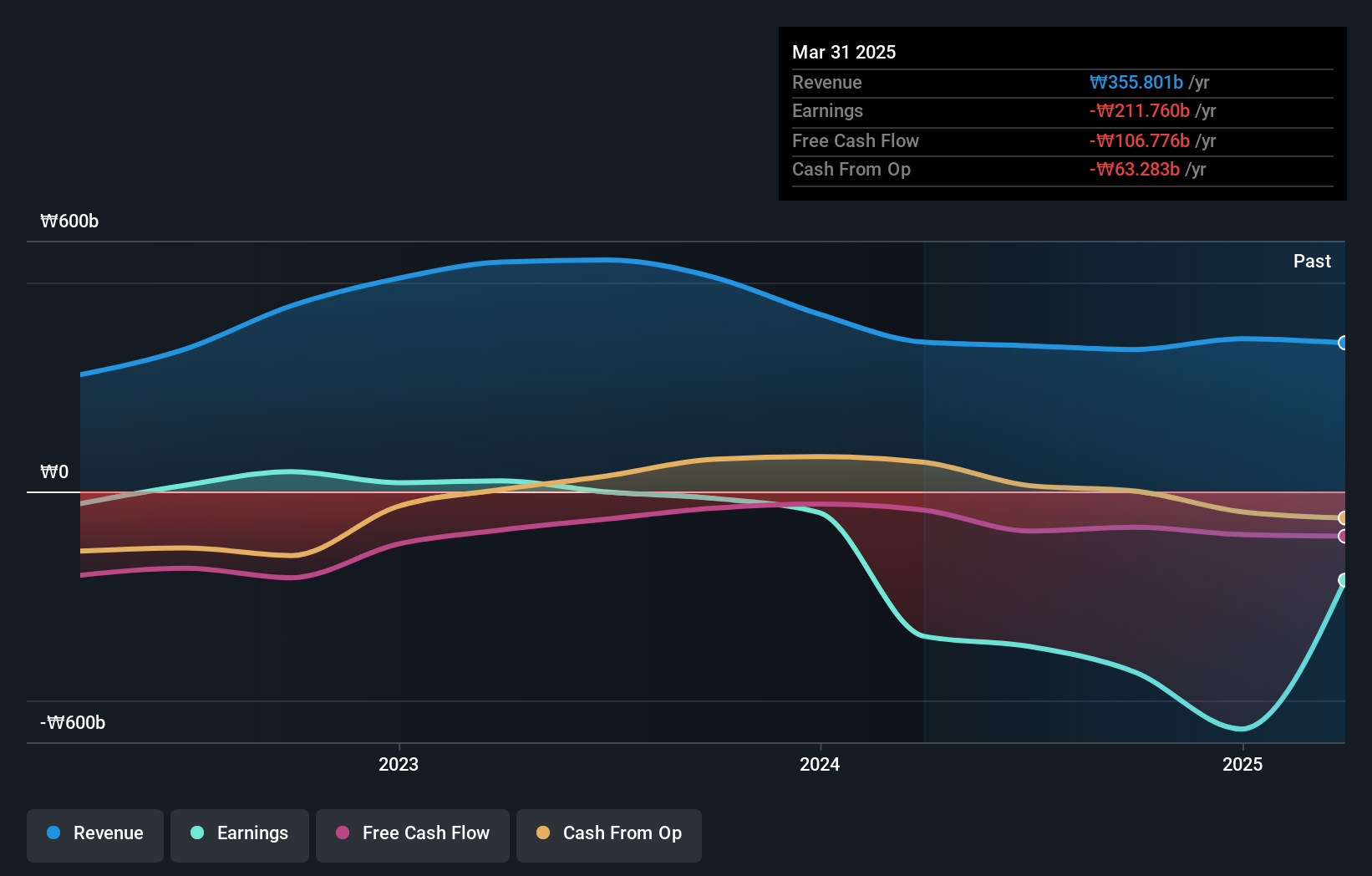

Genel Bakış: Techwing, Inc. yaklaşık 2,41 milyar ₩ piyasa değeri ile hem Güney Kore'de hem de uluslararası alanda denetim ekipmanlarının geliştirilmesi, üretimi, satışı ve hizmetine odaklanarak yarı iletken endüstrisinde faaliyet göstermektedir.

Faaliyetler: Şirket esas olarak hem yerel hem de uluslararası pazarlarda yarı iletken denetim ekipmanlarının geliştirilmesi, üretimi ve satışı yoluyla gelir elde etmektedir.

İçeriden Sahiplik: 18.7%

Güney Koreli bir şirket olan Techwing, ulusal pazarın %10,7'sini geride bırakarak yıllık %41,3 oranında artması beklenen geliriyle önemli bir büyümeye hazırlanıyor. Ayrıca, Özsermaye Kârlılığının üç yıl içinde %33,1 gibi güçlü bir orana ulaşması beklenmektedir. Bu güçlü yönlere rağmen endişeler de yok değil: faiz ödemeleri kazançlar tarafından yeterince karşılanmıyor ve hisse senedi son zamanlarda yüksek volatilite gösterdi. Son üç ayda içeriden öğrenenlerin alım satım faaliyeti rapor edilmemiştir, bu da içeriden öğrenenlerin istikrarlı ancak temkinli güvenine işaret etmektedir.

- Techwing'in kazanç büyümesi raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Kapsamlı değerleme raporumuz, Techwing'in finansallarının haklı gösterebileceğinden daha yüksek fiyatlandırılması olasılığını gündeme getirmektedir.

Seojin SystemLtd (KOSDAQ:A178320)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel bakış: Seojin System Co, Ltd, yaklaşık 1,88 milyar ₩ piyasa değeri ile telekom ekipmanı, tekrarlayıcılar, mekanik ürünler ve LED ekipmanı üretiminde uzmanlaşmıştır.

Faaliyetler: Seojin System temel olarak EMS ve yarı iletken segmentlerinden gelir elde etmektedir; EMS 1,22 milyar ₩ ve yarı iletkenler 0,16 milyar ₩ katkı sağlamaktadır.

İçeriden Sahiplik: %26,2

Güney Koreli bir kuruluş olan Seojin System Ltd'nin, yıllık %48,06 oranında artacağı tahmin edilen kazançları ve yıllık %28,5 oranında artacağı öngörülen gelirleri ile kayda değer bir büyüme yaşaması beklenmektedir - her iki rakam da piyasa ortalamalarını önemli ölçüde aşmaktadır. Bununla birlikte, şirketin mali sağlığı endişelere yol açmaktadır; faiz ödemelerini karşılama kabiliyeti zayıftır ve kâr marjları geçen yıla göre düşmüştür. Ayrıca, içeriden yüksek sahipliğe rağmen hissedar değeri geçtiğimiz yıl seyreltildi. Hisse senedi şu anda tahmini gerçeğe uygun değerinin %54,4 altında değer görmektedir.

- Kapsamlı büyüme tahmini raporumuzla Seojin SystemLtd'nin ayrıntılarına dalın.

- Derlediğimiz değerleme raporu, Seojin SystemLtd'nin mevcut fiyatının oldukça ılımlı olabileceğini gösteriyor.

Enchem (KOSDAQ:A348370)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Enchem Co., Ltd. ikincil bataryalar ve elektrikli çift katmanlı kapasitörler (EDLC) için elektrolit ve katkı maddeleri üretimi ve satışı konusunda uzmanlaşmış, yaklaşık 4,81 milyar ₩ piyasa değerine sahip Güney Koreli bir şirkettir.

Faaliyetler: Şirket gelirlerini ağırlıklı olarak elektronik bileşenler ve parçalar segmentinden elde etmektedir ve toplam geliri yaklaşık 357,37 milyon ₩'dir.

İçeriden Sahiplik: 19.8%

Güney Koreli bir şirket olan Enchem, yıllık %56,5'lik beklenen gelir artışıyla önemli bir büyümeye hazırlanıyor ve piyasanın %10,7'sini geride bırakıyor. Kârın da yılda %144,8 oranında artacağı ve Enchem'in ortalama piyasa tahminlerinden önce üç yıl içinde kârlı hale geleceği tahmin ediliyor. Ancak karşılaşılan zorluklar arasında geçtiğimiz yıl yaşanan hissedar seyreltmesi ve son dönemde oldukça dalgalı seyreden hisse fiyatı yer alıyor. Bu endişelere rağmen, yüksek içeriden sahiplik oranı gelecekteki güçlü beklentilere işaret edebilir.

- Enchem'i daha iyi anlamak için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- Buradaki değerleme raporumuz Enchem'in aşırı değerli olabileceğini gösteriyor.

Sonraki Adımlar

- İçeriden Sahipliği Yüksek Hızlı Büyüyen KRX Şirketleri tarayıcımızdaki 87 ismi buradan keşfedin.

- Bu hisse senetlerine yatırım mı yapıyorsunuz? Yatırım sonuçlarınızı optimize etmenize yardımcı olacak sezgisel araçların bulunduğu Simply Wall St'nin portföyünü kullanarak bunları yönetme şeklinizi geliştirin.

- Simply Wall St'in ücretsiz uygulaması ile yatırım fırsatları dünyasını keşfedin ve tüm piyasalarda benzersiz hisse senedi analizlerine erişin.

Başka Yatırımlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Enchem might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.