UT GroupLtd İçeriden Sahipliğin Yüksek Olduğu Üç Japon Borsası Büyüme Şirketinin Başında Geliyor

Reviewed by Simply Wall St

Küresel piyasalarda karışık performansların yaşandığı bir ortamda Japonya borsası, Nikkei 225 Endeksi'ndeki mütevazı yükselişle direnç göstererek yatırımcılar arasındaki ihtiyatlı iyimserliği yansıttı. Bu bağlamda, UT Group Ltd gibi güçlü büyüme potansiyeli ile yüksek içeriden sahiplik oranını bir araya getiren şirketler, Japon piyasasına girmek isteyenler için cazip fırsatlar sunabilir.

Japonya'da Yüksek İçeriden Sahipliğe Sahip En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| VARDIYA (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japonya (TSE:6871) | 15.3% | 39.9% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K (TSE:4478) | 24% | 81% |

İşte tarayıcıdan birkaç seçeneğe bir göz atın.

UT GroupLtd (TSE:2146)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

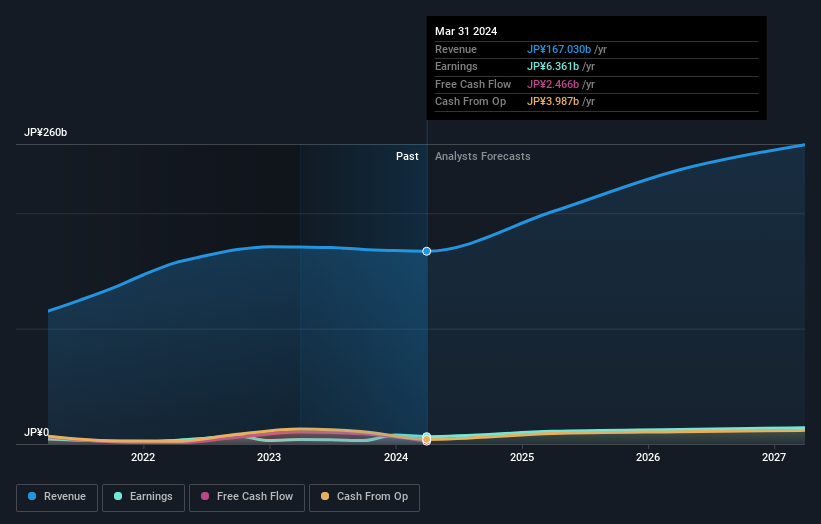

Genel Bakış: UT Group Co., Ltd. Japonya'da faaliyet göstermekte olup imalat, tasarım ve geliştirme ve inşaat dahil olmak üzere çeşitli sektörlerde daimi çalışanların gönderilmesi ve dış kaynak kullanımı konusunda uzmanlaşmıştır ve piyasa değeri yaklaşık 119,30 milyar Yen'dir.

Faaliyetler: UT Group'un geliri Alan İşletmesi (63,52 milyar Yen), Yurt Dışı Operasyonu (10,91 milyar Yen), Çözüm İşletmesi (17,89 milyar Yen), Mühendislik İşletmesi (9,30 milyar Yen) ve Çözüm İşletmesi hariç Üretim İşletmesinden (65,46 milyar Yen) elde edilmektedir.

İçeriden Sahiplik: %22,8

Kazanç Büyüme Tahmini: Yıllık %23,9

Gerçeğe uygun değer tahminimizin %13 altında işlem gören UT Group Ltd. yıllık %23,94 artması beklenen kazançlarıyla önemli bir büyümeye hazırlanıyor. İçeriden sahiplik oranının yüksek olmasına rağmen, şirketin temettü sürdürülebilirliği, nakit akışları tarafından iyi karşılanmadığı için sorgulanabilir. JOBPAL aracılığıyla yeni bir kariyer destek hizmetinin başlatılması gibi son girişimler, değer ve hizmet tekliflerinin geliştirilmesinde proaktif yönetime işaret etmektedir. Bununla birlikte, gelir artışı tahminleri (yıllık %14,8) bazı piyasa beklentilerinin gerisinde kalmakta ve operasyonları verimli bir şekilde ölçeklendirmede potansiyel iyileştirme alanlarını vurgulamaktadır.

- UT GroupLtd'yi daha iyi anlamak için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- Buradaki değerleme raporumuz UT GroupLtd'nin değerinin altında olabileceğini gösteriyor.

Enplas (TSE:6961)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Piyasa değeri 69,75 milyar Yen olan Enplas Corporation, küresel pazarlarda yarı iletken ve otomobil parçaları, optik iletişim cihazları ve yaşam bilimleriyle ilgili ürünlerin üretim ve satışını gerçekleştirmektedir.

Faaliyetler: Şirket yarı iletken bileşenlerin, otomobil parçalarının, optik iletişim cihazlarının ve yaşam bilimleri ürünlerinin üretim ve satışından gelir elde etmektedir.

İçeriden Sahiplik Oranı: %24,1

Kazanç Büyüme Tahmini: Yıllık %23,2

Adil değer tahminimizin %26,7 altında işlem gören Enplas, yıllık %23,21 artış öngörülen kazançlarıyla umut verici büyüme beklentileri gösteriyor. Son üç ayda oldukça dalgalı bir seyir izleyen hisse fiyatına rağmen, gelirlerinin yıllık %9,2 oranında artarak Japon piyasasının ortalaması olan %4,1'i geride bırakması bekleniyor. Bununla birlikte, son aylarda içeriden yüksek miktarda alım veya satım gerçekleşmemiştir ve önümüzdeki üç yıl için öngörülen Özkaynak Kârlılığı hakkında önemli veriler bulunmamaktadır.

- Kapsamlı analist tahminleri raporumuzla Enplas'ın inceliklerine buradan ulaşabilirsiniz.

- Son değerleme raporumuzdan elde ettiğimiz bilgiler, Enplas hisselerinin piyasada potansiyel olarak düşük değerlendiğine işaret ediyor.

WealthNavi (TSE:7342)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: WealthNavi Inc. Japonya'da yaklaşık 81,80 milyar Yen piyasa değeri ile varlık ve risk yönetimi için çevrimiçi bir platform sağlayan bir teknoloji şirketi olarak faaliyet göstermektedir.

Faaliyetler: Şirket gelirlerini esas olarak varlık ve risk yönetimi hizmetleri sunan çevrimiçi bir platform aracılığıyla elde etmektedir.

İçeriden Sahiplik: 18.1%

Kazanç Büyüme Tahmini: Yıllık %68,4

WealthNavi, Japon piyasasının ortalamasını önemli ölçüde aşarak yıllık %68,4 oranında artması beklenen kazançlarıyla güçlü bir büyümeye hazırlanıyor. Üç yıl içinde %12,7 gibi düşük bir öz sermaye getirisi tahminine rağmen, şirketin gelir artışı projeksiyonu yıllık %21,5 gibi güçlü bir seviyede. Son girişimler arasında çevrimiçi bir sigorta danışmanlığı hizmeti başlatmak ve robo-danışman tekliflerini genişletmek, çalışan ailelere özel servet yönetimi ve sigorta çözümleri için ürün paketini geliştirmek yer alıyor.

- Analist tahminleri raporumuzu buradan okuyarak WealthNavi'nin performansı hakkında derinlemesine bir bakış açısı edinin.

- Son değerleme raporumuzun ışığında, WealthNavi'nin tahmini değerinin ötesinde işlem görmesi mümkün görünüyor.

Şimdi Nereye?

- Buradaki tarayıcımızı kullanarak İçeriden Sahipliği Yüksek 100 Hızlı Büyüyen Japon Şirketinin tümü hakkında derinlemesine bir bakış açısı edinin.

- Bu şirketler yatırım stratejinizin bir parçası mı? Varlıklarınızı bir portföyde birleştirmek ve kapsamlı analiz araçlarımızla içgörü kazanmak için Simply Wall St'yi kullanın.

- Simply Wall St'nin ücretsiz uygulaması ile yatırım fırsatları dünyasını keşfedin ve tüm piyasalarda benzersiz hisse senedi analizlerine erişin.

Bazı Alternatifleri Keşfetmek İster misiniz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Enplas might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.