Stock Analysis

İçeriden Sahipliği Yüksek ve En Az %13 Gelir Artışına Sahip 3 Hint Büyüme Şirketi

Reviewed by Simply Wall St

Hindistan piyasası geçtiğimiz hafta %1,2 ve son 12 ayda %45 gibi etkileyici bir oranda değer kazanarak güçlü bir performans gösterdi ve kazançların yıllık %16 oranında artması bekleniyor. Böylesine gelişen bir ortamda, içeriden yüksek sahipliğe sahip büyüme şirketleri, şirketi en iyi tanıyan kişilerin güçlü güvenine işaret ettikleri için özellikle cazip olabilir.

Hindistan'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Pitti Mühendislik (BSE:513519) | 30.3% | 28.0% |

| Kirloskar Pnömatik (BSE:505283) | 30.6% | 29.8% |

| Shivalik Bimetal Controls (BSE:513097) | 19.5% | 28.7% |

| Jupiter Wagons (NSEI:JWL) | 10.8% | 27.2% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Hindistan) (NSEI:DIXON) | 24.9% | 34.5% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| JNK Hindistan (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Aether Industries (NSEI:AETHER) | 31.1% | 40.9% |

Tarayıcıdaki seçimlerden birkaçına bir göz atalım.

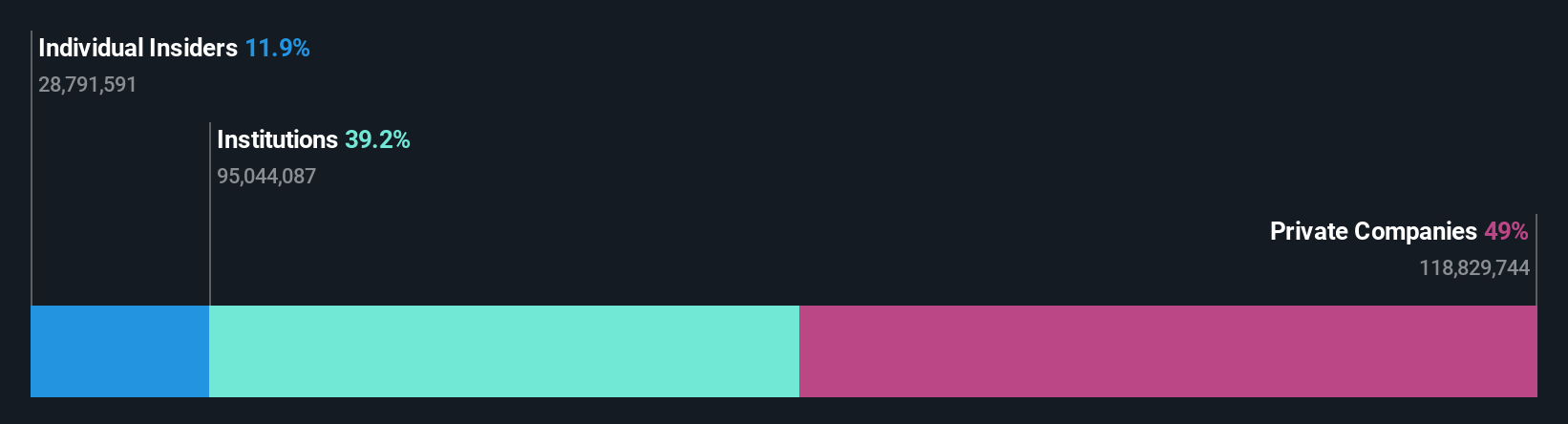

Chalet Hotels (NSEI:CHALET)

Simply Wall St Büyüme Notu: ★★★★★☆

Genel Bakış: Chalet Hotels Limited, yaklaşık 170,26 milyar ₹ piyasa değeri ile otel ve tatil köylerinin sahibi olma, geliştirme, yönetme ve işletme konularında uzmanlaşmış bir Hint şirketidir.

Faaliyetler: Şirket, esas olarak 12,93 milyar ₹ gelir getiren konaklama segmenti ve 1,24 milyar ₹ katkı sağlayan kiralama / rant işi aracılığıyla gelir elde etmektedir.

İçeriden Sahiplik: 13.1%

Gelir Büyüme Tahmini: Yıllık %20,1

Chalet Hotels, güçlü büyüme potansiyelinin altını çizerek çeyreklik ve yıllık kazançlarda önemli bir artışla sağlam bir finansal performans göstermiştir. GST departmanından gelen düzenleyici talepler gibi zorluklara rağmen, şirketin faaliyetleri etkilenmemiştir. Son stratejik atamalar ve yönetim değişiklikleri, liderliği güçlendirmeye odaklanıldığını gösteriyor. Ancak, faiz ödemelerinin kazançlar tarafından yetersiz karşılanması gibi sorunlarla karşı karşıya. İçeriden yüksek sahiplik oranına rağmen son zamanlarda sınırlı sayıda satın alma gerçekleştiren şirketin büyümeye olan bağlılığı, bazı operasyonel endişelerle karışık olsa da açıkça görülüyor.

- Bu büyüme raporunda Chalet Hotels hisse senedi analizimiz hakkında kapsamlı bilgiler edinebilirsiniz.

- Değerleme raporumuza göre, Chalet Hotels'in hisse fiyatının pahalı tarafta olabileceğine dair bir gösterge var.

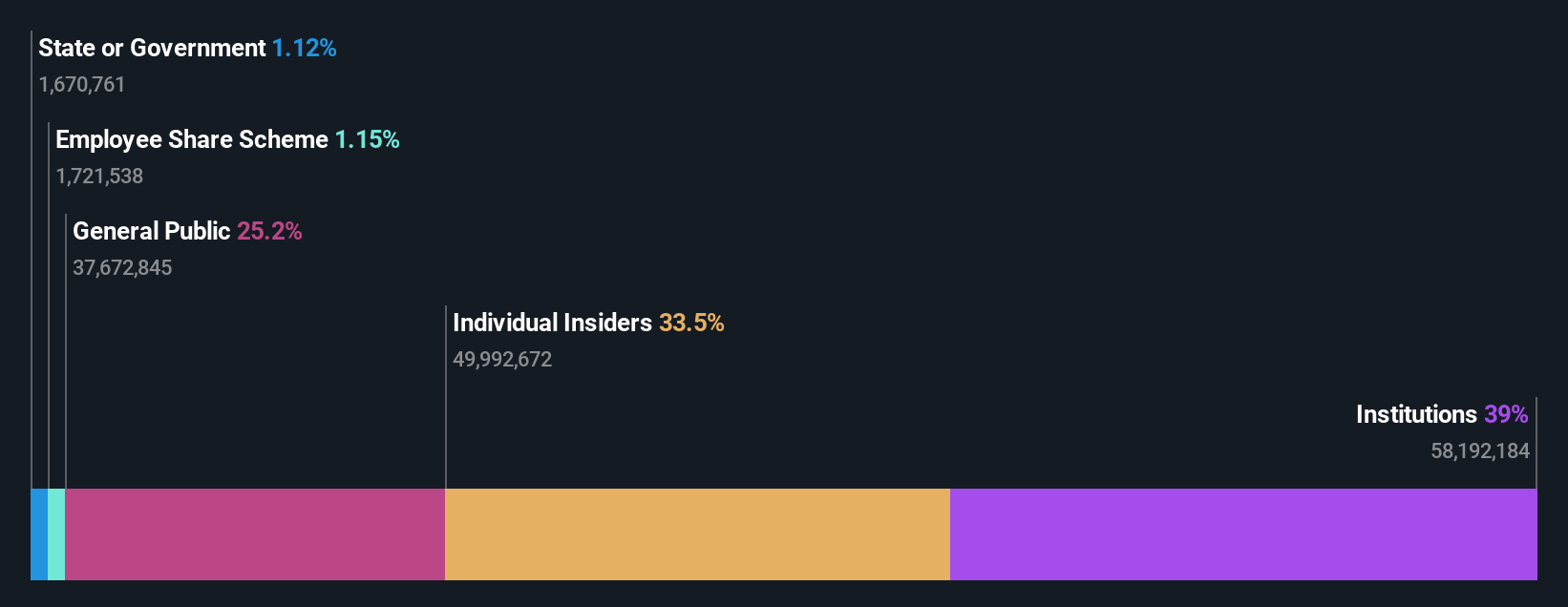

Persistent Systems (NSEI:PERSISTENT)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Persistent Systems Limited, yaklaşık 70,81 milyar ₹ piyasa değeri ile yazılım ürünleri, hizmetleri ve teknoloji çözümleri sağlayan küresel bir şirkettir.

Faaliyetler: Şirketin gelir segmentleri temel olarak Sağlık ve Yaşam Bilimleri (20,88 milyar ₹), Yazılım, Yüksek Teknoloji ve Gelişen Endüstriler (45,95 milyar ₹) ve 31,39 milyar ₹ ile Bankacılık, Finansal Hizmetler ve Sigortacılık (BFSI) olarak ayrılmıştır.

İçeriden Sahiplik: 34.3%

Gelir Büyüme Tahmini: Yıllık %13,5

İçeriden önemli oranda sahipliğe sahip büyüme odaklı bir firma olan Persistent Systems, genel Hindistan pazarının üzerinde kazanç ve gelir artışı ile istikrarlı bir finansal performans sergilemiştir. Öngörülen yıllık %18,1'lik kazanç artışı ve yıllık %13,5'lik gelir artışı, %20'lik yüksek büyüme kriterine ulaşamamasına rağmen güçlü potansiyelini vurgulamaktadır. Yakın zamanda yapılan yönetici değişiklikleri ve temettü ayarlamaları devam eden kurumsal yönetim dinamiklerini yansıtmakta ve değişen liderlik rolleri arasında stratejik hedeflerle uyumu sağlamaktadır.

- Persistent Systems hakkında daha derin bir anlayış için gelecekteki büyüme raporunun tamamını buradan inceleyebilirsiniz.

- Uzmanlarımız tarafından hazırlanan Persistent Systems değerleme raporumuz, hisse fiyatının çok yüksek olabileceğini ima ediyor.

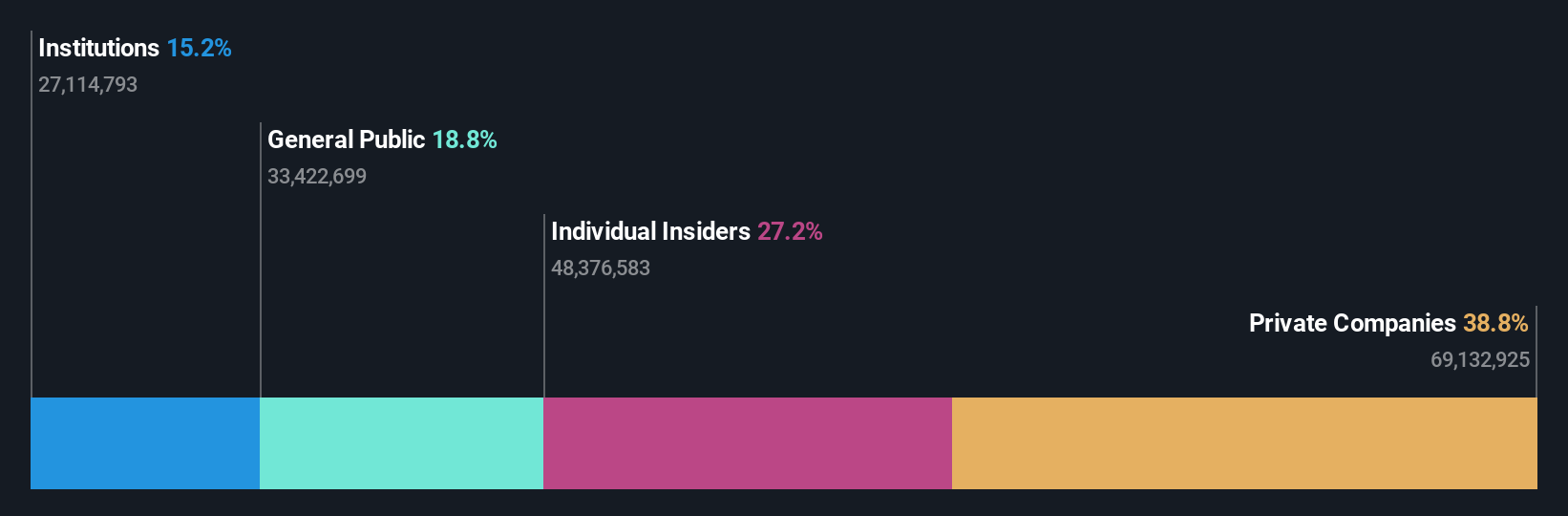

Syrma SGS Teknolojisi (NSEI:SYRMA)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Syrma SGS Technology Limited, yaklaşık 85,15 milyar ₹ piyasa değeri ile Hindistan, Amerika Birleşik Devletleri, Almanya ve diğer uluslararası pazarlarda anahtar teslim elektronik üretim hizmetleri sağlayıcısı olarak faaliyet göstermektedir.

Faaliyetler: Şirket, elektronik üretim hizmetlerinden 31,54 milyar ₹ gelir elde etmektedir.

İçeriden Sahiplik: %27,8

Gelir Büyüme Tahmini: Yıllık %22,3

Syrma SGS Technology, son mali yılda net gelir ve hisse başına kazançtaki düşüşe rağmen, 20,48 milyar INR'den 32,12 milyar INR'ye önemli bir gelir artışı bildirdi. Bu performans, kâr marjları önceki seviyelere göre daralmış olsa da satışların güçlü bir şekilde arttığını gösteriyor. Şirketin gelirinin yıllık %22,3 oranında büyümesi ve Hindistan pazarının %9,6'lık tahminini geride bırakması bekleniyor. Bununla birlikte, özkaynak kârlılığının %14,8 ile düşük kalacağı tahmin ediliyor ve son temettü teklifinin serbest nakit akışları tarafından zayıf bir şekilde desteklendiği görülüyor.

- Syrma SGS Technology'nin kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- En son değerleme raporumuzu inceledikten sonra, Syrma SGS Technology'nin hisse fiyatı çok iyimser olabilir.

Şimdi Nereye?

- Buradaki tarayıcımızı kullanarak Yüksek İçeriden Sahipliğe Sahip 83 Hızlı Büyüyen Hint Şirketinin tümü hakkında derinlemesine bir bakış açısı edinin.

- Bu şirketlerde hisseniz mi var? Bildirimler ve ayrıntılı hisse senedi raporları için varlıklarınızı Simply Wall St'nin portföyüne entegre edin.

- Simply Wall St, ileriyi düşünen yatırımcılar için ücretsiz ve kullanıcı dostu bir uygulama olarak küresel piyasa trendlerinin kilidini açan anahtarınızdır.

Diğer Seçenekleri Merak mı Ediyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.