Stock Analysis

HCL Technologies ve Hindistan Borsasında En İyi İki Temettü Hissesi Daha

Reviewed by Simply Wall St

Geçtiğimiz yıl Hindistan borsası, son yedi günde %1,5'lik bir düşüş yaşamasına rağmen %44'lük güçlü bir büyüme kaydetti. Bu dinamik ortamda, HCL Technologies gibi temettü hisseleri, yatırımcılara yıllık %16 olarak öngörülen kazanç artışının yanı sıra istikrarlı gelir sağlama potansiyeliyle öne çıkıyor.

Hindistan'daki En İyi 10 Temettü Hissesi

| İsim | Temettü Verimi | Temettü Derecelendirmesi |

| Balmer Lawrie Yatırımları (BSE:532485) | 3.92% | ★★★★★★ |

| D. B (NSEI:DBCORP) | 4.95% | ★★★★★☆ |

| HCL Technologies (NSEI:HCLTECH) | 3.25% | ★★★★★☆ |

| Hint Petrol (NSEI:IOC) | 8.44% | ★★★★★☆ |

| Castrol Hindistan (BSE:500870) | 3.04% | ★★★★★☆ |

| Bharat Petroleum (NSEI:BPCL) | 6.86% | ★★★★★☆ |

| VST Industries (BSE:509966) | 3.21% | ★★★★★☆ |

| Redington (NSEI:REDINGTON) | 3.06% | ★★★★★☆ |

| Bank of Baroda (NSEI:BANKBARODA) | 3.03% | ★★★★★☆ |

| PTC Hindistan (NSEI:PTC) | 3.62% | ★★★★★☆ |

Aşağıda, ekranımız tarafından filtrelenen hisse senetlerinden bir seçki sunuyoruz.

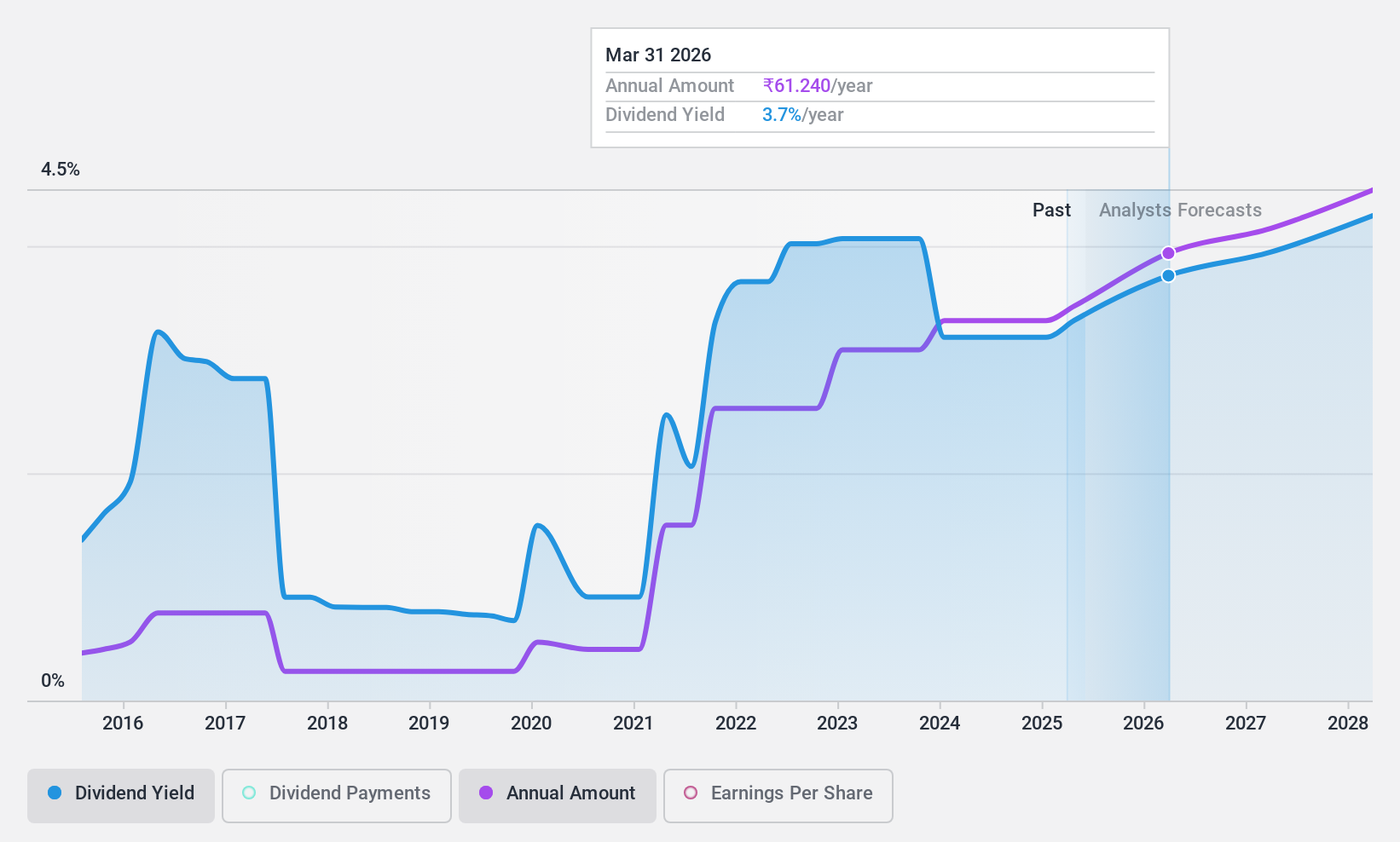

HCL Technologies (NSEI:HCLTECH)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel Bakış: Küresel bir şirket olan HCL Technologies Limited, yaklaşık 4,33 trilyon ₹ piyasa değeri ile yazılım geliştirme, iş süreci dış kaynak kullanımı ve altyapı yönetimi hizmetleri sunmaktadır.

Faaliyetler: HCL Technologies Limited esas olarak üç segment üzerinden gelir elde etmektedir: HCL Yazılım 1,42 milyar dolar, BT ve İş Hizmetleri 9,91 milyar dolar ve Mühendislik ve Ar-Ge Hizmetleri 2,16 milyar dolar.

Temettü Getirisi: %3,3

Hindistan piyasa ortalaması olan 33,5x'in altında 26,3x Fiyat-Kazanç oranına sahip olan HCL Technologies, sektöründe göreceli bir değer sunmaktadır. Dalgalı bir temettü geçmişine rağmen, son temettüler kazançlar ve nakit akışları ile desteklenmekte olup, kazanç karşılama oranı %85,7 ve nakit ödeme oranı %64,6'dır. Şirket, 2024-25 mali yılı için hisse başına 12 INR tutarında bir ara temettü beyan etmiştir, ancak son on yılda istikrarsız temettü eğilimleri göstermiştir ve bu da temettülerden istikrarlı gelir elde etmek isteyenler için potansiyel riskleri yansıtmaktadır.

- Buradaki kapsamlı temettü raporumuzla HCL Technologies'in inceliklerine göz atın.

- Kapsamlı değerleme raporumuz, HCL Technologies'in finansal verilerinin haklı gösterebileceğinden daha düşük fiyatlandırılması olasılığını gündeme getirmektedir.

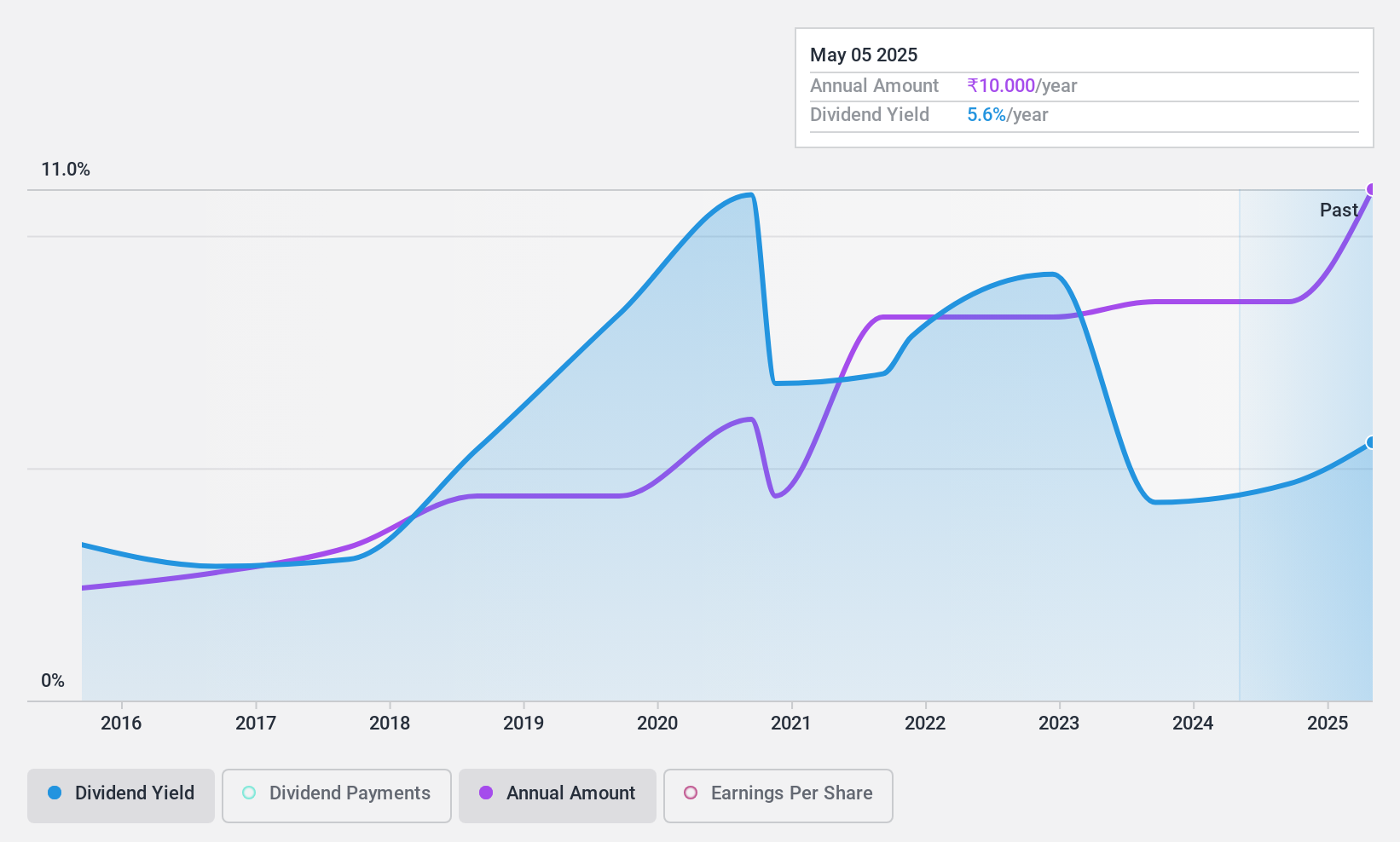

PTC Hindistan (NSEI:PTC)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel Bakış: PTC India Limited, yaklaşık 63,72 milyar ₹ piyasa değeri ile Hindistan, Nepal, Bhutan ve Bangladeş'te elektrik ticareti sektöründe faaliyet göstermektedir.

Faaliyetler: PTC India Limited, esas olarak ₹16,01 milyar ₹ tutarındaki enerji ticareti faaliyetleri ve ₹7,67 milyar ₹ tutarındaki finansman işiyle gelir elde etmektedir.

Temettü Getirisi: %3,6

PTC India, temettü güvenilirliği konusunda karışık bir sicil sergilemiş ve ödemeler son on yılda dalgalanma göstermiştir. Buna rağmen, %3,62'lik son temettü verimi Hindistan'da temettü ödeyen şirketler arasında en üst çeyrekte yer almaktadır. Temettüler, %54'lük ödeme oranı ve %9,4'lük nakit ödeme oranı ile hem kazançlar hem de nakit akışı tarafından iyi bir şekilde desteklenmekte ve operasyonel nakit akışlarının sürdürülebilirliğine işaret etmektedir. Dr. Manoj Kumar Jhawar'ın, Dr. Rajib Kumar Mishra'ya yönelik düzenleyici işlemlerin ardından geçici CMD sorumluluklarını üstlenmesini içeren son kurumsal yönetim değişiklikleri, yönetim istikrarını potansiyel olarak etkilemektedir.

- Detaylı analitik temettü raporumuzla PTC India'nın nüanslarını keşfetmek için buraya tıklayın.

- Derlediğimiz değerleme raporu, PTC India'nın mevcut fiyatının oldukça ılımlı olabileceğini gösteriyor.

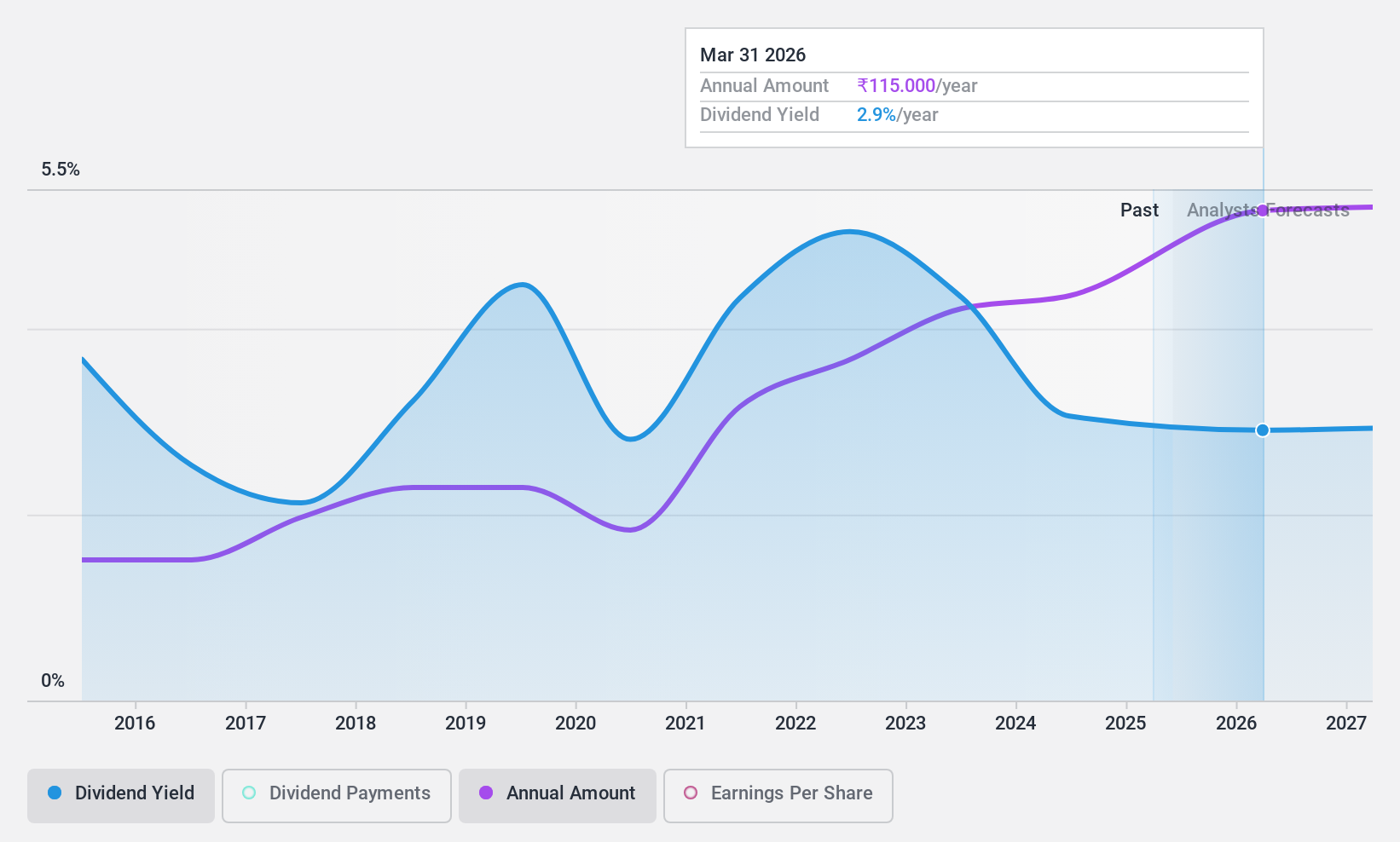

Swaraj Motorları (NSEI:SWARAJENG)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Hindistan merkezli Swaraj Engines Limited, yaklaşık 36,19 milyar ₹ piyasa değeri ile dizel motorlar, dizel motor bileşenleri ve traktörler için yedek parça üretimi ve satışı konusunda uzmanlaşmıştır.

Operasyonlar: Swaraj Engines Limited, esas olarak dizel motorlar, motor bileşenleri ve traktör yedek parçaları satışı yoluyla toplam 14,37 milyar ₹ gelir elde etmektedir.

Temettü Getirisi: %3,2

Swaraj Engines, bir önceki yıl 4,04 milyar INR olan gelirini 2024 yılının ilk çeyreğinde 4,22 milyar INR'ye yükseltirken, net gelirini de 431,9 milyon INR'ye yükseltti. Bu büyümeye rağmen, temettülerin serbest nakit akışıyla yeterince karşılanamaması ve %122 gibi yüksek bir nakit ödeme oranına sahip olması nedeniyle şirketin temettü sürdürülebilirliği sorgulanabilir. Dahası, temettü ödemeleri son on yılda tutarsızlık göstermiş, önemli dalgalanmalar ve güvenilmez büyüme modelleri sergilemiştir. Şirket yakın zamanda küçük bir düzenleyici cezayla karşı karşıya kaldı, ancak bundan önemli bir mali etki beklemiyor.

- Swaraj Engines'in dinamiklerini anlamak için buraya tıklayın ve temettü analiz raporumuzun tamamına erişin.

- Swaraj Engines değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla sönük bir hisse fiyatına işaret ediyor.

Önemli Çıkarımlar

- Buraya tıklayarak 19 şirketten oluşan En İyi Hint Temettü Hisse Senetleri listemize daha yakından göz atın.

- Bu hisse senetlerinden herhangi birine yatırım yaptınız mı? Simply Wall St ile portföy yönetiminizi basitleştirin ve hisse senetlerinizdeki kritik güncellemeler için uyarılarımızla bir adım önde olun.

- Dünya çapında hisse senedi piyasalarında gezinmek için ücretsiz rehberiniz Simply Wall St ile bilinçli yatırımın gücünü ortaya çıkarın.

Yeni Bir Bakış Açısı mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Hem analistlerin hem de yönetimin iyimser bakış açılarıyla desteklenen güçlü büyüme potansiyeli gösteren şirketlerle portföyünüzü besleyin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.