Küresel piyasalar, yaklaşan kazanç raporları ve önemli ekonomik güncellemeler beklentisiyle nispeten sakin bir dönemden geçerken, yatırımcılar değişen ekonomik manzaranın ortasında güvenilir gelir akışları aramaya devam ediyor. Bu bağlamda temettü hisseleri, yatırım portföylerinde getiri ve istikrarı dengelemek isteyenler için cazip seçenekler olarak ortaya çıkıyor.

En İyi 10 Temettü Hissesi

| İsim | Temettü Verimi | Temettü Derecelendirmesi |

| Allianz (XTRA:ALV) | 5.31% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 3.68% | ★★★★★★ |

| İş Beyni Showa-Ota (TSE:9658) | 3.59% | ★★★★★★ |

| Ping An Bank (SZSE:000001) | 7.01% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.52% | ★★★★★★ |

| Kwong Lung Enterprise (TPEX:8916) | 5.62% | ★★★★★★ |

| KurimotoLtd (TSE:5602) | 5.15% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.49% | ★★★★★★ |

| James Latham (AIM:LTHM) | 6.30% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.05% | ★★★★★★ |

Taranan şirketler arasından seçtiğimiz birkaç tanesine daha yakından bakalım.

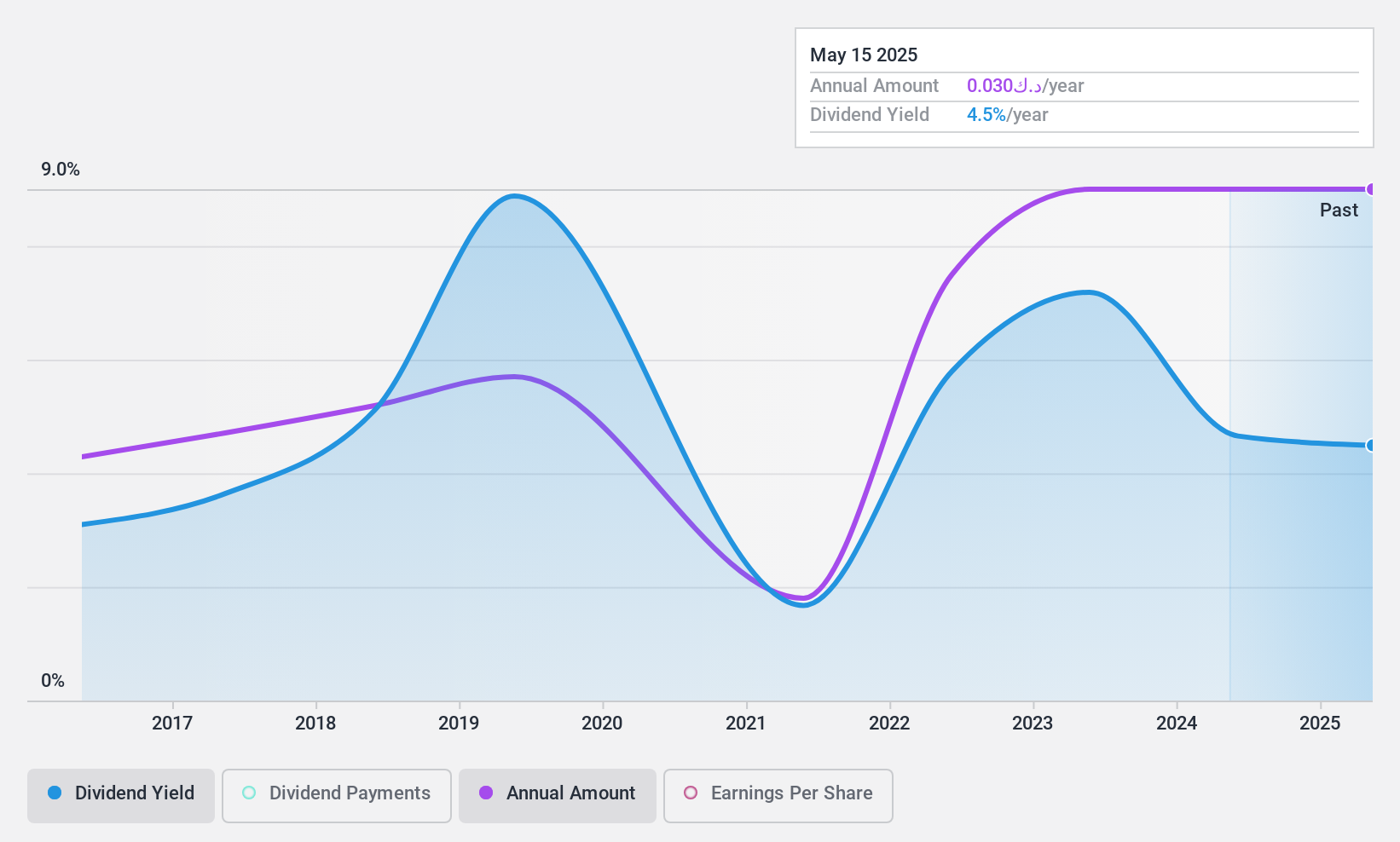

Combined Group Contracting Company - K.S.C. (Halka Açık) (KWSE:CGC)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Combined Group Contracting Company - K.S.C. (KWSE:CGC), 127,39 milyon KWD piyasa değeri ile inşaat ve müteahhitlik hizmetleri alanında uzmanlaşmış Kuveyt merkezli bir kuruluştur.

Faaliyetler: Combined Group Contracting Company - K.S.C. için gelir segmentleri sağlanan metinde belirtilmemiştir.

Temettü Getirisi: %4

Combined Group Contracting Company'nin temettü sürdürülebilirliği, %51,1'lik ödeme oranı ve %55,8'lik nakit ödeme oranı ile desteklenmektedir; bu da temettülerin hem kazançlar hem de nakit akışları tarafından iyi bir şekilde karşılandığını göstermektedir. Bununla birlikte, şirketin temettü geçmişi, önemli yıllık dalgalanmalarla birlikte son on yılda dalgalanma göstermektedir. Ayrıca, %4 olan mevcut temettü verimi, ortalama %6,66 olan kendi piyasasındaki en üst çeyreğin altındadır. Son finansal performans, 2024 yılının ilk çeyreğinde net gelirin bir önceki yılın aynı dönemine göre 2,3 milyon KWD'den 3,22 milyon KWD'ye yükseldiğini gösteriyor ve satışların 44,73 milyon KWD'den 41,63 milyon KWD'ye düşmesine rağmen kazançlarda bir miktar olumlu ivme olduğunu gösteriyor.

- Detaylı analitik temettü raporumuzla Combined Group Contracting Company - K.S.C. (Public)'nin nüanslarını keşfetmek için buraya tıklayın.

- Derlediğimiz değerleme raporu, Combined Group Contracting Company - K.S.C. (Public)'nin mevcut fiyatının oldukça ılımlı olabileceğini gösteriyor.

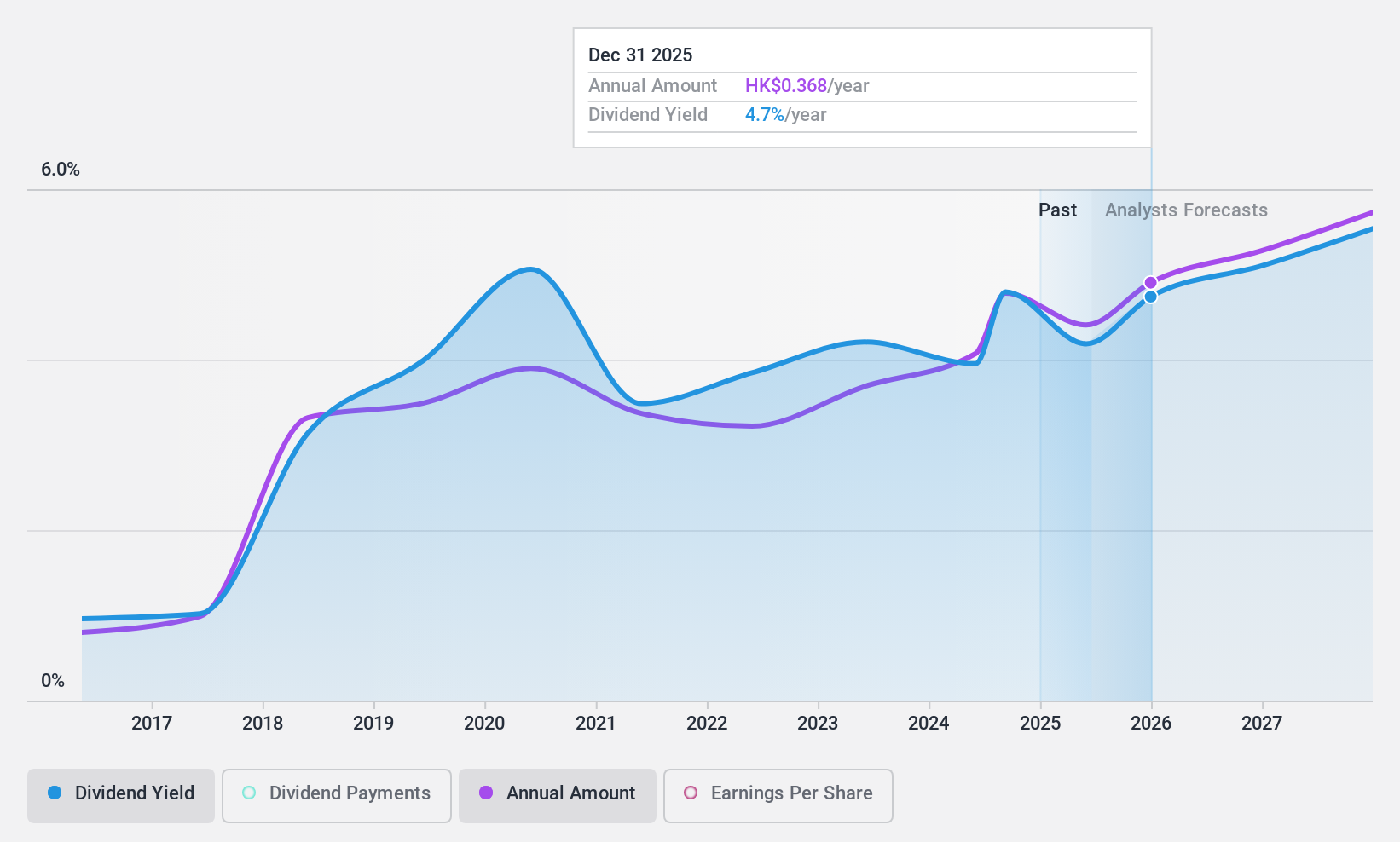

Kunlun Enerji (SEHK:135)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Kunlun Energy Company Limited, yaklaşık 76,02 milyar HK$ piyasa değeri ile esas olarak ham petrol ve doğal gaz arama, geliştirme, üretim ve satışı alanlarında faaliyet göstermektedir.

Faaliyetler: Kunlun Energy Company Limited, LPG hariç doğal gaz satışları (142,89 milyar CN¥), LPG satışları (26,90 milyar CN¥), LNG işleme ve terminal faaliyetleri (12,17 milyar CN¥) ve arama ve üretim faaliyetleri (0,91 milyar CN¥) dahil olmak üzere çeşitli segmentler aracılığıyla gelir elde etmektedir.

Temettü Verimi: %3,4

Kunlun Energy'nin temettü sürdürülebilirliği, %43,2'lik ödeme oranı ve %26,6'lık nakit ödeme oranıyla orta derecede güvenlidir; bu da temettülerin hem kazançlar hem de nakit akışları tarafından iyi bir şekilde desteklendiğini göstermektedir. Bununla birlikte, şirketin temettü geçmişi tutarsızdır ve son artışlara rağmen son on yılda değişken ödemeler yapılmıştır. Mevcut %3,47'lik getiri, %8,02'lik Hong Kong piyasası temettü ödeyenlerin en üst çeyreğinden oldukça düşüktür. Son dönemdeki yönetici değişiklikleri ve denetçinin çekilmesi, gelecekteki performansı ve yönetişim istikrarını etkileyen belirsizlikler yaratabilir.

- Bu temettü raporunda Kunlun Energy hisse senedi analizimize ilişkin kapsamlı bilgiler bulabilirsiniz.

- Buradaki değerleme raporumuz Kunlun Energy'nin değerinin altında olabileceğini gösteriyor.

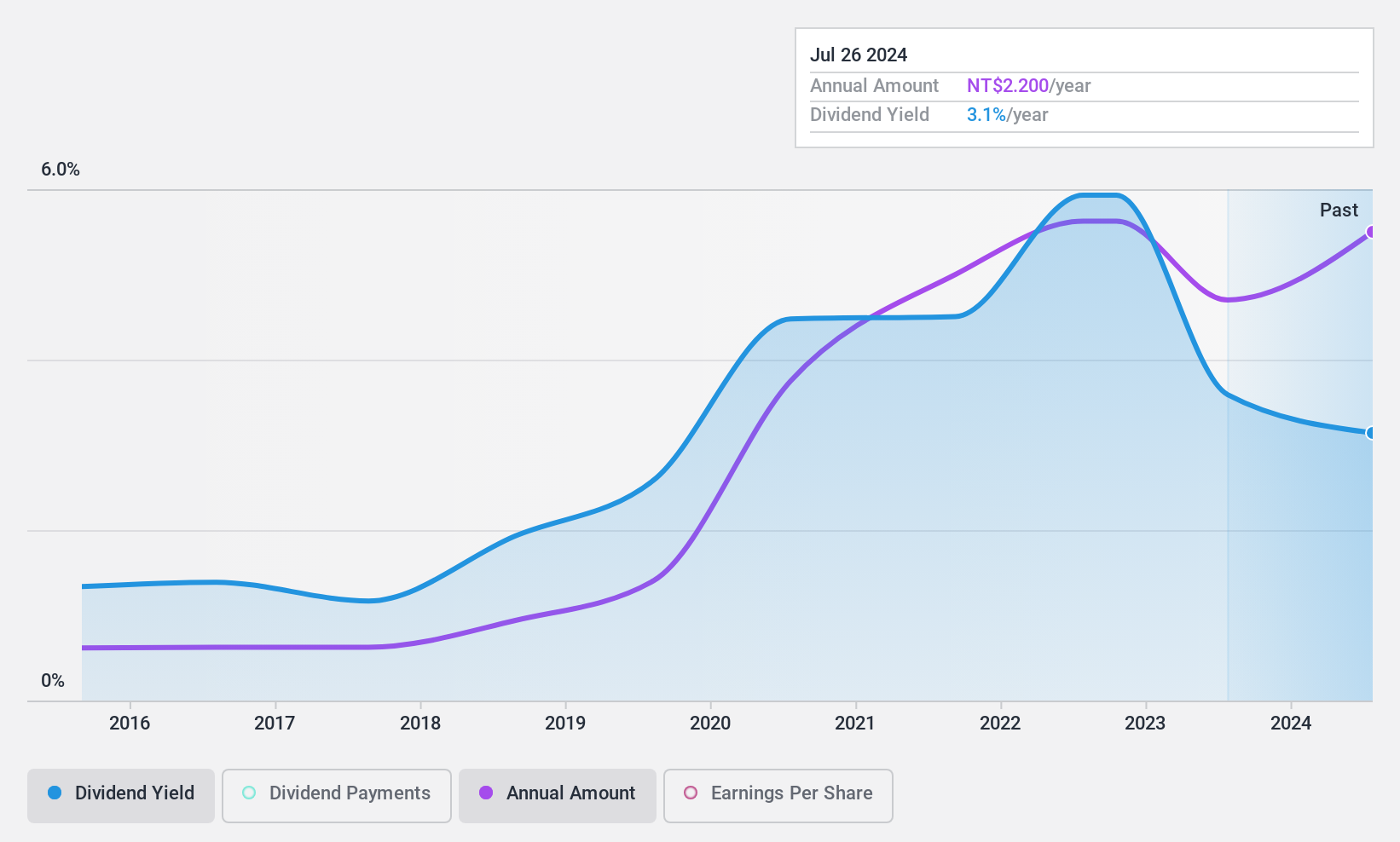

Jiin Yeeh Ding Enterprises (TPEX:8390)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Tayvan merkezli Jiin Yeeh Ding Enterprises Corp. 6,81 milyar NT$ piyasa değeri ile değerli metallerin geri dönüşümü ve rafine edilmesi alanında faaliyet göstermektedir.

Faaliyetler: Jiin Yeeh Ding Enterprises, değerli metallerin geri dönüşümü ve rafine edilmesine odaklanan atık yönetimi segmentinden 3,71 milyar NT$ gelir elde etmektedir.

Temettü Get irisi: %3,1

Jiin Yeeh Ding Enterprises temettü metriklerinde karışık bir performans sergiliyor. Şirket son on yılda temettülerini istikrarlı bir şekilde sürdürme taahhüdü göstermiş olsa da, %3,1'lik mevcut getirisi Tayvan piyasasındaki temettü ödeyenlerin en üst çeyreğinin gerisinde kalıyor. Özellikle, hem kazançlar hem de nakit akışları %367,7'lik yüksek nakit ödeme oranını yeterince karşılamamakta ve %38'lik makul bir kazanç ödeme oranına rağmen potansiyel sürdürülebilirlik sorunlarına işaret etmektedir. Son finansal sonuçlar, bir önceki yıla kıyasla net gelir ve hisse başına kazançta hafif bir düşüşe işaret ederken, satışlar 15 Mayıs 2024'te bildirildiği üzere 896,06 milyon TWD'den 946,06 milyon TWD'ye mütevazı bir büyüme gösterdi.

- Temettü raporumuzda Jiin Yeeh Ding Enterprises'ın potansiyeline daha yakından göz atın.

- Buradaki değerleme raporumuz Jiin Yeeh Ding Enterprises'ın aşırı değerli olabileceğini gösteriyor.

Sonraki Adımlar

- En İyi 1969 Temettü Hissesi envanterinin tamamına buradan ulaşabilirsiniz.

- Bu şirketlere yatırım yaptınız mı? Yatırımlarınızı etkileyen piyasa hareketlerini yakından takip etmek için Simply Wall St'nin portföyünün gücünden yararlanın.

- Simply Wall St uzun vadeli hisse senedi yatırımcıları için tasarlanmış devrim niteliğinde bir uygulamadır, ücretsizdir ve dünyadaki tüm piyasaları kapsar.

Diğer Seçenekleri Merak mı Ediyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Hem analistlerin hem de yönetimin iyimser bakış açılarıyla desteklenen güçlü büyüme potansiyeli gösteren şirketlerle portföyünüzü besleyin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

Valuation is complex, but we're here to simplify it.

Discover if Kunlun Energy might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.