Haziran 2024'te SEHK'de İçeriden Sahipliği Yüksek Büyüme Şirketleri

Reviewed by Simply Wall St

Küresel piyasalar, ABD ve Avrupa gibi bölgelerin farklı ekonomik veriler göstermesiyle karışık sinyaller verirken, Hong Kong piyasası Hang Seng Endeksi'ndeki kayda değer artışla dayanıklılık gösterdi. Bu arka plan, Hong Kong'daki büyüme şirketlerini, özellikle de içeriden öğrenenlerin sahipliğinin yüksek olduğu şirketleri incelemek için ilgi çekici bir zemin hazırlıyor; bu da bir şirketin geleceğine en iyi bilenlerin güçlü bir güven duyduğuna işaret edebilir.

Hong Kong'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En Büyük 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| New Horizon Health (SEHK:6606) | 16.6% | 62.3% |

| Fenbi (SEHK:2469) | 32.2% | 43% |

| DPC Dash (SEHK:1405) | 38.2% | 89.7% |

| Zylox-Tonbridge Tıbbi Teknoloji (SEHK:2190) | 18.5% | 79.3% |

| Adicon Holdings (SEHK:9860) | 22.3% | 29.6% |

| Tian Tu Capital (SEHK:1973) | 34% | 70.5% |

| Biocytogen Pharmaceuticals (Pekin) (SEHK:2315) | 13.9% | 100.1% |

| Zhejiang Leapmotor Teknolojisi (SEHK:9863) | 15% | 73.8% |

| Beijing Airdoc Technology (SEHK:2251) | 27.8% | 83.9% |

Tarayıcıdan bazı önemli seçeneklere dalalım.

LifeTech Scientific (SEHK:1302)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Küresel olarak faaliyet gösteren LifeTech Scientific Corporation, yaklaşık 7,50 milyar HK$ piyasa değeri ile kardiyovasküler ve periferik vasküler hastalıklar için girişimsel tıbbi cihazlar geliştirmeye, üretmeye ve ticaretini yapmaya odaklanmaktadır.

Faaliyetler: Şirket başlıca üç segment üzerinden gelir elde etmektedir: Yapısal Kalp Hastalıkları İşi (CN¥495,67 milyon), Periferik Vasküler Hastalıklar İşi (CN¥707,11 milyon) ve Kardiyak Pacing ve Elektrofizyoloji İşi (CN¥64,40 milyon).

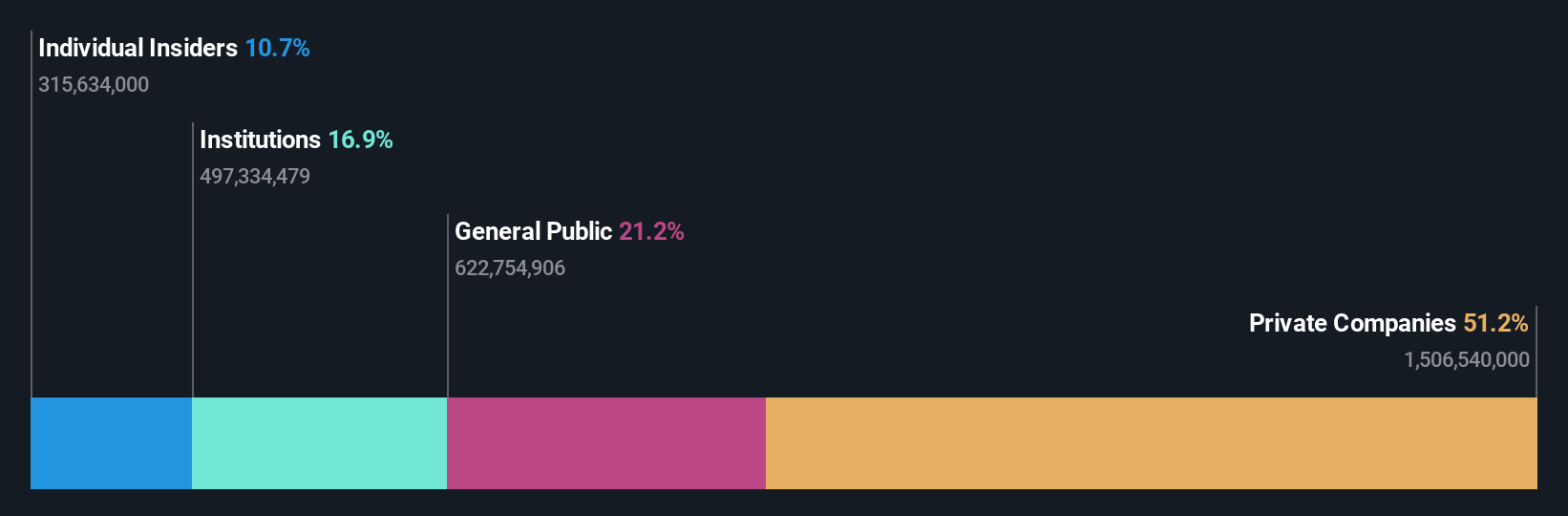

İçeriden Sahiplik: 17.4%

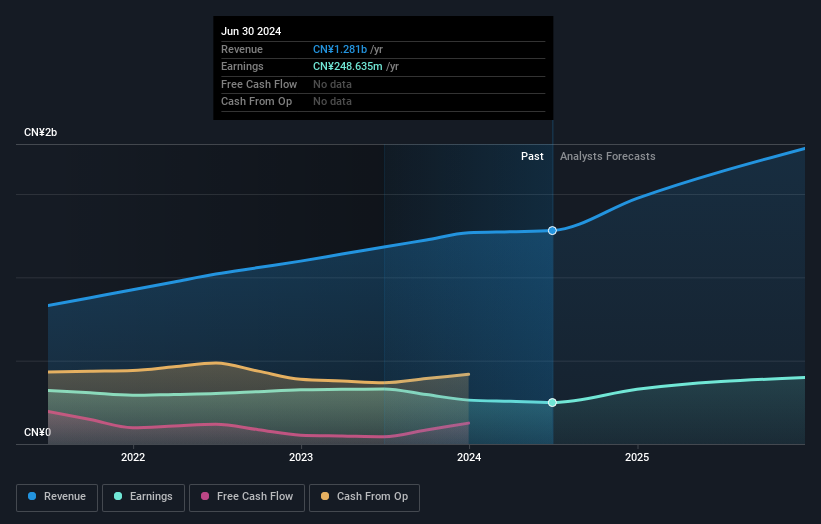

İçeriden sahiplik oranının yüksek olduğu LifeTech Scientific, Hong Kong'un rekabetçi pazarında büyüme için konumlanmış durumda. Şirketin gelirinin yıllık %16,8 oranında büyüyerek Hong Kong pazar ortalaması olan %7,8'i geride bırakacağı tahmin ediliyor. Buna rağmen, yıllık %20,55'lik kazanç büyüme projeksiyonu da yerel normları aşıyor. IBS® Koroner İskele'nin başarılı Faz II denemesi gibi son ürün gelişmeleri, tıbbi teknolojideki yenilikçi üstünlüğünün ve potansiyelinin altını çiziyor. Bununla birlikte, son üç ay içinde içeriden yapılan önemli satışlar, potansiyel yatırımcılar arasında şirkete en yakın kişilerin uzun vadeli güveni konusunda endişelere yol açabilir.

- Buradaki kapsamlı analist tahminleri raporumuzla LifeTech Scientific'in inceliklerine göz atın.

- Değerleme raporumuz, LifeTech Scientific'in hisselerinin primli işlem görme olasılığını ortaya koyuyor.

SSY Group (SEHK:2005)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: SSY Group Limited, yaklaşık 14,22 milyar HK$ piyasa değeri ile başta Çin Halk Cumhuriyeti'ndeki hastaneler ve distribütörler olmak üzere küresel çapta bir dizi farmasötik ürünün araştırılması, geliştirilmesi, üretimi, ticareti ve satışı konusunda uzmanlaşmış bir yatırım holding şirketidir.

Faaliyetler: SSY Group, başlıca iki segment üzerinden gelir elde etmektedir: Tıbbi Malzemeler 0,39 milyar HK$ ve İntravenöz İnfüzyon Solüsyonu ve Diğerleri 6,30 milyar HK$ gelir getirmiştir.

İçeriden Sahiplik: 10.4%

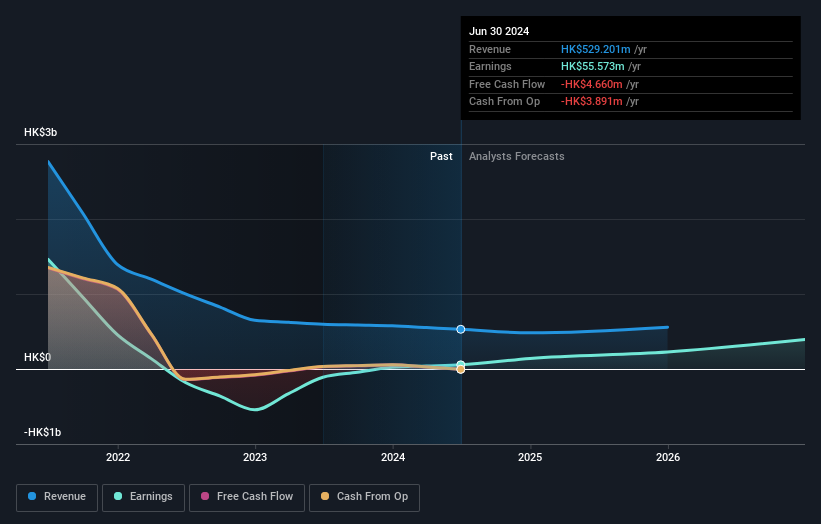

Hong Kong'un ilaç sektöründe önemli bir kuruluş olan SSY Group, yerel pazarı geride bırakması beklenen kazanç ve gelirleriyle umut verici bir büyüme sergiliyor. Çin Ulusal Tıbbi Ürünler İdaresi'nden çok sayıda ilaç için alınan son onaylar, güçlü ürün hattının ve pazar genişletme yeteneklerinin altını çiziyor. Ancak, nakit akışlarına göre temettü kapsamı zayıf kalmaya devam ediyor ve bu da büyümenin yanı sıra sürdürülebilir gelir arayan yatırımcıları endişelendirebilir. Son üç ay içinde içeriden yapılan işlemler, satıştan daha fazla alım olduğunu gösteriyor ve bu da şirket içindekilerin güvenini yansıtıyor.

- Detaylı analitik gelecek büyüme raporumuzla SSY Group'un nüanslarını keşfetmek için buraya tıklayın.

- Derlediğimiz değerleme raporu, SSY Group'un mevcut fiyatının oldukça ılımlı olabileceğini gösteriyor.

Value Partners Group (SEHK:806)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Halka açık bir yatırım yöneticisi olan Value Partners Group Limited, yaklaşık 3,22 milyar HK$ piyasa değeri ile faaliyet göstermektedir.

Faaliyetler: Firma gelirlerini esas olarak 575,73 milyon HK$ tutarındaki varlık yönetimi işinden elde etmektedir.

İçeriden Sahiplik: %23,7

Büyümeye odaklanan ve içeriden sahiplik oranı yüksek olan Value Partners Group, son üç ayda içeriden önemli miktarda alım gördü ve bu da içeridekilerin güçlü güvenine işaret ediyor. Şirketin kazançlarının yıllık %55,9 oranında artması ve Hong Kong piyasasını önemli ölçüde geride bırakması bekleniyor. Bununla birlikte, mali sonuçları etkileyen tek seferlik kalemler ve üç yıl içinde %8,8'lik düşük bir öz sermaye getirisi tahminiyle zorluklarla karşı karşıya. Yakın zamanda yapılan yönetici değişiklikleri arasında Bay Till Rosar'ın bağımsız ve icracı olmayan bir direktör olarak atanması ve yönetim kurulundaki stratejik uzmanlığın artırılması da yer alıyor.

- Kapsamlı büyüme tahmini raporumuzla Value Partners Group'un ayrıntılarına buradan ulaşabilirsiniz.

- Değerleme raporumuza göre, Value Partners Group'un hisse fiyatının pahalı tarafta olabileceğine dair bir gösterge var.

Şimdi Nereye?

- İçeriden Sahipliği Yüksek 53 Hızlı Büyüyen SEHK Şirketi endeksimizin tamamına erişmek için buraya tıklayın.

- Bu firmalarda hisseniz mi var? Yatırımlarınızı sorunsuz bir şekilde takip etmek ve portföyünüzün performansı hakkında kişiselleştirilmiş güncellemeler almak için Simply Wall St'de portföyünüzü kurun.

- Dünya çapında hisse senedi piyasalarında gezinmek için ücretsiz rehberiniz Simply Wall St ile bilinçli yatırımın gücünü ortaya çıkarın.

Yeni Bir Bakış Açısı mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if LifeTech Scientific might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.