Stock Analysis

Lectra ve İçeriden Sahipliği Yüksek 2 Diğer Euronext Paris Büyüme Hissesi

Reviewed by Simply Wall St

Avrupa genelinde siyasi belirsizlik ve dalgalı piyasa koşullarının hakim olduğu bir ortamda, Fransa'nın hisse senedi piyasası da bölge genelinde görülen baskılardan muaf değildir. Böyle bir ortamda, Lectra gibi içeriden sahiplik oranının yüksek olduğu büyüme şirketleri, yatırımcılara istikrarın benzersiz bir karışımını ve yönetimin çıkarlarının birbirine yakın olması nedeniyle potansiyel esneklik sunabilir.

Fransa'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| VusionGroup (ENXTPA:VU) | 13.5% | 25.2% |

| Groupe OKwind Société anonyme (ENXTPA:ALOKW) | 24.8% | 30.6% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 37.6% |

| Adocia (ENXTPA:ADOC) | 12.1% | 104.5% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 25.6% | 79.3% |

| Icape Holding (ENXTPA:ALICA) | 30.2% | 26.1% |

| Arcure (ENXTPA:ALCUR) | 21.4% | 42.4% |

| Munic (ENXTPA:ALMUN) | 29.4% | 150% |

| WALLIX GROUP (ENXTPA:ALLIX) | 19.8% | 101.6% |

| MedinCell (ENXTPA:MEDCL) | 16.4% | 74.6% |

Tarayıcıdaki sonuçlardan öne çıkan birkaç seçeneği inceleyelim.

Lectra (ENXTPA:LSS)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Lectra SA, yaklaşık 1,03 milyar € piyasa değeri ile Kuzey Avrupa, Güney Avrupa, Amerika ve Asya Pasifik'te moda, otomotiv ve mobilya sektörlerine özel endüstriyel zeka çözümleri sunmaktadır.

Faaliyetler: Şirket, Amerika ve Asya Pasifik bölgelerinden sırasıyla 170,33 milyon Avro ve 110,28 milyon Avro gelir elde etmektedir.

İçeriden Sahiplik: 19.6%

Kazanç Büyüme Tahmini: Yıllık %28,6

Bir Fransız şirketi olan Lectra, tahmini gerçeğe uygun değerinin %36,6 altında işlem görmektedir ve bazı zorluklara rağmen cazip bir fırsat sunmaktadır. Son kazançlar, 129,56 milyon Avroluk 1. Çeyrek satışları ve 7,17 milyon Avroluk net gelir ile hafif bir düşüş gösteriyor. Bununla birlikte, şirketin geleceği, beklenen yıllık %28,6 kazanç artışı ve %11,3 gelir artışı ile umut verici görünüyor ve her ikisi de daha geniş Fransız pazarını önemli ölçüde geride bırakıyor. İçeriden öğrenenlerin sahiplik oranı yüksek olsa da, son aylarda içeriden öğrenenler tarafından önemli bir alım veya satım görülmedi.

- Analist tahminleri raporumuzu buradan okuyarak Lectra'nın performansı hakkında derinlemesine bir bakış açısı edinin.

- En son değerleme raporumuzu inceledikten sonra, Lectra'nın hisse fiyatı çok kötümser olabilir.

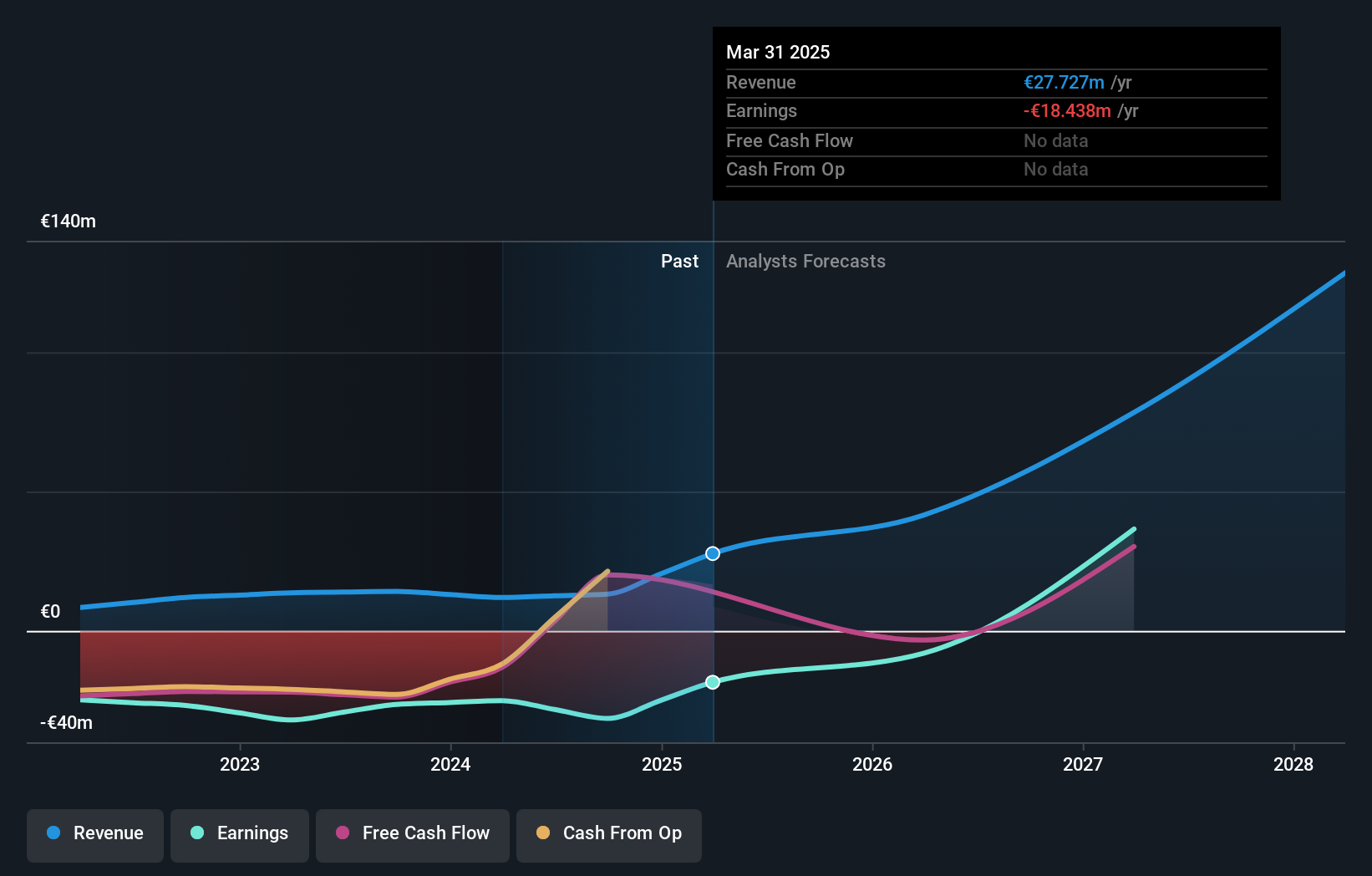

MedinCell (ENXTPA:MEDCL)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: MedinCell S.A., birden fazla terapötik alanda uzun etkili enjekte edilebilir ilaçlar geliştirme konusunda uzmanlaşmış, yaklaşık 396,39 milyon € piyasa değerine sahip bir Fransız ilaç şirketidir.

Faaliyetler: Şirket, toplam 11,95 milyon Avro tutarındaki gelirini esas olarak ilaç sektöründen elde etmektedir.

İçeriden Sahiplik: 16.4%

Kazanç Büyüme Tahmini: Yıllık %74,6

İçeriden öğrenenlerin sahipliğinin yüksek olduğu bir Fransız büyüme şirketi olan MedinCell, Mart 2024'te sona eren yıl için yıllık gelirinin 11,95 milyon Euro'ya düştüğünü ve net zararının 25,04 milyon Euro'ya gerilediğini bildirdi. Şirket, tahmini gerçeğe uygun değerinin önemli ölçüde altında işlem görüyor ve bu da potansiyel değer düşüklüğüne işaret ediyor. F14'ün Faz 3 denemesinin birincil son noktasını karşılayamaması gibi klinik denemelerdeki son aksaklıklara rağmen, MedinCell'in AbbVie ile işbirliği, 1,9 milyar Euro'ya varan potansiyel kilometre taşları ve çoklu tedavilerdeki satışlardan elde edilen telif hakları ile gelecekteki beklentileri destekleyebilir. Analistler, ortalama piyasa tahminlerini geride bırakarak üç yıl içinde önemli bir gelir artışı ve kârlılık öngörüyor.

- Bu büyüme raporunda MedinCell hisse senedi analizimize ilişkin kapsamlı bilgiler edinin.

- Son değerleme raporumuz ışığında, MedinCell'in tahmini değerinin gerisinde işlem görmesi mümkün görünüyor.

OVH Groupe (ENXTPA:OVH)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: OVH Groupe S.A., yaklaşık 0,98 milyar € piyasa değeri ile küresel olarak genel ve özel bulut, paylaşımlı barındırma ve tahsis edilmiş sunucular dahil olmak üzere bir dizi hizmet sunmaktadır.

Faaliyetler: Şirket üç ana segment üzerinden gelir elde etmektedir: genel bulut (140,71 milyon €), özel bulut (514,59 milyon €) ve web bulutu (179,45 milyon €).

İçeriden Sahiplik: 10.5%

Kazanç Büyüme Tahmini: Yıllık %101,5

Önemli ölçüde içeriden sahipliğe sahip bir Fransız büyüme şirketi olan OVH Groupe, pazardaki konumunu güçlendirmeyi amaçlayan stratejik yönetici atamalarıyla dönüştürücü bir aşamadan geçiyor. Son zamanlarda hisse fiyatlarında yüksek dalgalanmalar yaşanmasına rağmen, OVH finansal performansında umut verici iyileşme işaretleri gösterdi. Şirket, yarı yıl satışlarının 486,09 milyon Avroya yükseldiğini ve net zararının bir önceki yıla göre 17,24 milyon Avroya düştüğünü bildirdi. Tahminler, yıllık %10,9'luk pazarın üzerinde bir gelir artışı oranına ve üç yıl içinde kârlılığa giden bir yola işaret ediyor, ancak öngörülen Özsermaye Kârlılığı %3,7 ile düşük kalmaya devam ediyor. Bu gelişmeler, bazı finansal zorluklara rağmen büyüme potansiyeline işaret etmektedir.

- OVH Groupe'u daha iyi anlamak için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- OVH Groupe değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret etmektedir.

Avantaj Sağlamak

- Daha fazla mücevherin kilidini açın! İçeriden Sahipliği Yüksek Hızlı Büyüyen Euronext Paris Şirket leri tarayıcımız, keşfetmeniz için 19 şirketi daha ortaya çıkardı. 22 İçeriden Sahipliği Yüksek Hızlı Büyüyen Euronext Paris Şirketleri listemizi ortaya çıkarmak için buraya tıklayın.

- Bu şirketlerde hisseniz mi var? Bildirimler ve ayrıntılı hisse senedi raporları için varlıklarınızı Simply Wall St'nin portföyüne entegre edin.

- Simply Wall St'i kullanarak akıllı yatırımcılardan oluşan bir topluluğa katılın. Ücretsizdir ve dünya çapındaki piyasalar hakkında uzman düzeyinde analizler sunar.

Yeni Bir Bakış Açısı mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.