Euronext Paris'te İçeriden Sahipliği Yüksek Büyüme Şirketleri Mayıs 2024

Reviewed by Simply Wall St

Mayıs 2024 itibarıyla Fransız piyasası, Avrupa'daki birçok piyasa gibi, faiz oranı hareketlerine ilişkin tartışmaların ortasında dalgalı endeksler ve temkinli yatırımcı duyarlılığıyla boğuşuyor. Böyle bir ortamda, Euronext Paris'te yüksek içeriden sahipliğe sahip büyüme şirketleri, liderlerinin hissedar değerleriyle yakından örtüşen çıkarları nedeniyle potansiyel olarak dirençli yatırımlar olarak öne çıkıyor.

Fransa'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| VusionGroup (ENXTPA:VU) | 13.5% | 24.4% |

| Groupe OKwind Société anonyme (ENXTPA:ALOKW) | 24.8% | 30.6% |

| WALLIX GROUP (ENXTPA:ALLIX) | 19.8% | 101.4% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 37.7% |

| Adocia (ENXTPA:ADOC) | 12.4% | 104.5% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 24.9% | 92.9% |

| Icape Holding (ENXTPA:ALICA) | 30.2% | 26.1% |

| Arcure (ENXTPA:ALCUR) | 21.4% | 41.7% |

| Munic (ENXTPA:ALMUN) | 29.2% | 150% |

| MedinCell (ENXTPA:MEDCL) | 16.4% | 68.8% |

Burada, tarayıcıdan tercih ettiğimiz hisse senetlerinin bir alt kümesini vurguluyoruz.

Believe (ENXTPA:BLV)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Believe S.A. yaklaşık 1,49 milyar € piyasa değeri ile Fransa, Almanya, Avrupa, Amerika, Asya, Okyanusya ve Pasifik dahil olmak üzere çeşitli bölgelerde bağımsız plak şirketleri ve sanatçılar için dijital müzik hizmeti sağlayıcısı olarak faaliyet göstermektedir.

Faaliyetler: Şirket iki ana segment üzerinden gelir elde etmektedir: Premium Çözümler 825,12 milyon Avro ve Otomatik Çözümler 55,19 milyon Avro.

İçeriden Sahiplik: 10.9%

Kazanç Büyüme Tahmini: Yıllık %74,2

Believe S.A. tahmini gerçeğe uygun değerinin önemli ölçüde altında işlem görmekte olup, yıllık %14 ile arzu edilenden daha yavaş gelir artışına rağmen potansiyel olarak cazip bir giriş noktası sunmaktadır. Tahminler önemli bir artış öngördüğü için kazançların artması bekleniyor. Şirketin özkaynak kârlılığının önümüzdeki yıllarda mütevazı kalacağı öngörülüyor. Warner Music ile başarısızlıkla sonuçlanan satın alma görüşmeleri ve içeriden kişilerin liderliğindeki bir konsorsiyumla devam eden görüşmeler gibi son olaylar, içeriden kişilerin yüksek katılımının yanı sıra sahiplik yapısındaki potansiyel istikrarsızlığı da vurgulamaktadır.

- Believe hakkında daha derin bir anlayış için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- Derlediğimiz değerleme raporu, Believe'in mevcut fiyatının oldukça makul olabileceğini gösteriyor.

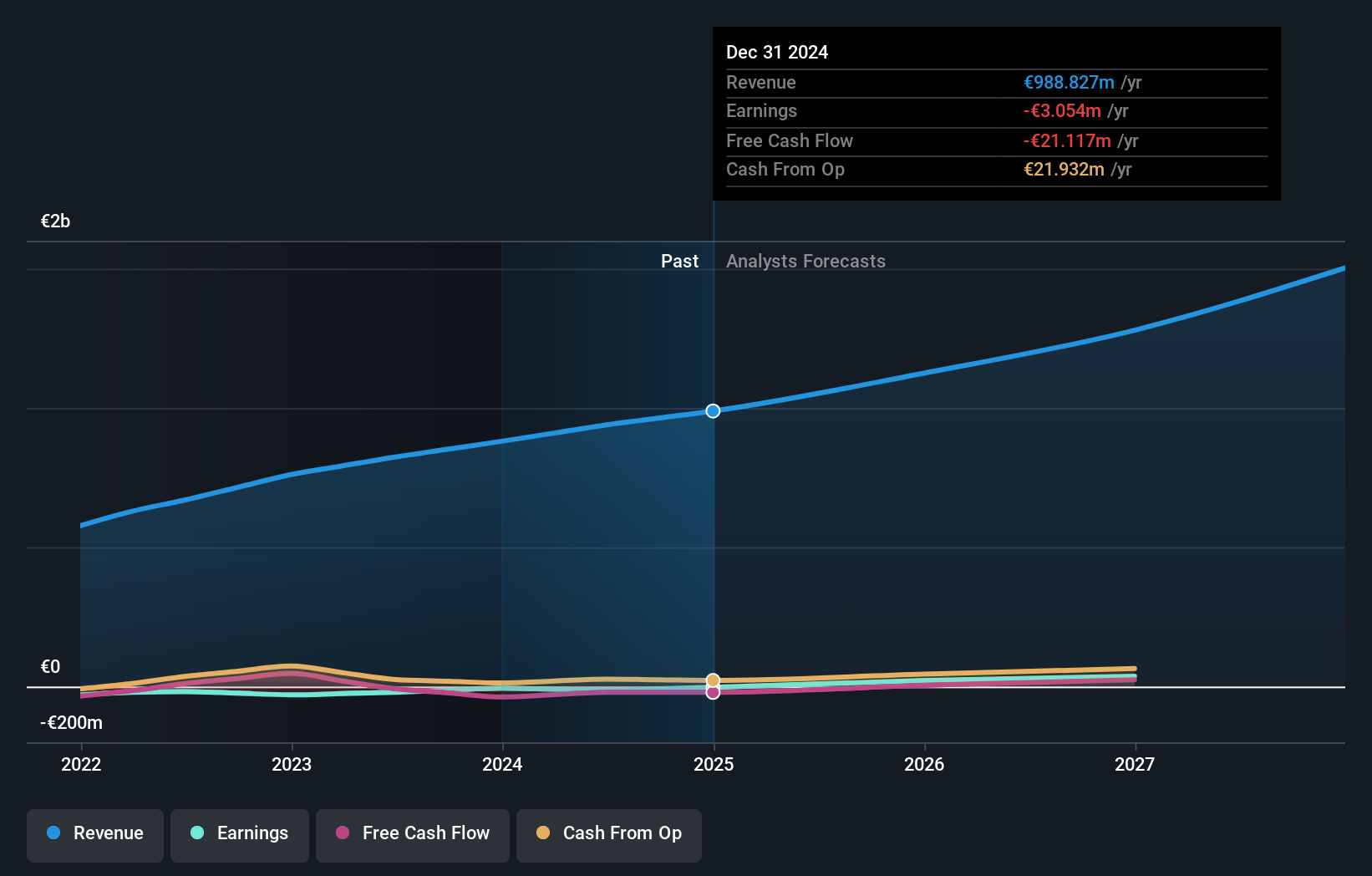

Lectra (ENXTPA:LSS)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Lectra SA, yaklaşık 1,23 milyar € piyasa değeri ile moda, otomotiv ve mobilya sektörlerinde endüstriyel istihbarat çözümleri sunmaktadır.

Faaliyetler: Şirket öncelikle Amerika ve Asya-Pasifik bölgelerinden, sırasıyla yaklaşık 170,33 milyon € ve 110,28 milyon € gelir elde etmektedir.

İçeriden Sahiplik: 19.6%

Kazanç Büyüme Tahmini: Yıllık %28,6

İçeriden öğrenenlerin önemli oranda sahip olduğu bir Fransız şirketi olan Lectra SA, 2024 yılının ilk çeyreğinde satışlarını 129,56 milyon Avroya çıkarmasına rağmen net gelirinin bir önceki yılın aynı dönemine göre hafif bir düşüşle 7,63 milyon Avrodan 7,17 milyon Avroya gerilediğini bildirdi. Şirketin kazançlarının önümüzdeki üç yıl içinde yıllık %28,6 oranında artması ve Fransız pazarının %10,9'luk tahminini geride bırakması bekleniyor. Bununla birlikte, öngörülen öz sermaye kârlılığı %13,3 ile nispeten düşüktür ve bu da daha yüksek kârlılık seviyelerine ulaşmada potansiyel zorluklara işaret etmektedir.

- Kapsamlı analist tahminleri raporumuzla Lectra'nın inceliklerine buradan ulaşabilirsiniz.

- Değerleme raporumuz, Lectra hisselerinin iskontolu işlem görme olasılığını ortaya koyuyor.

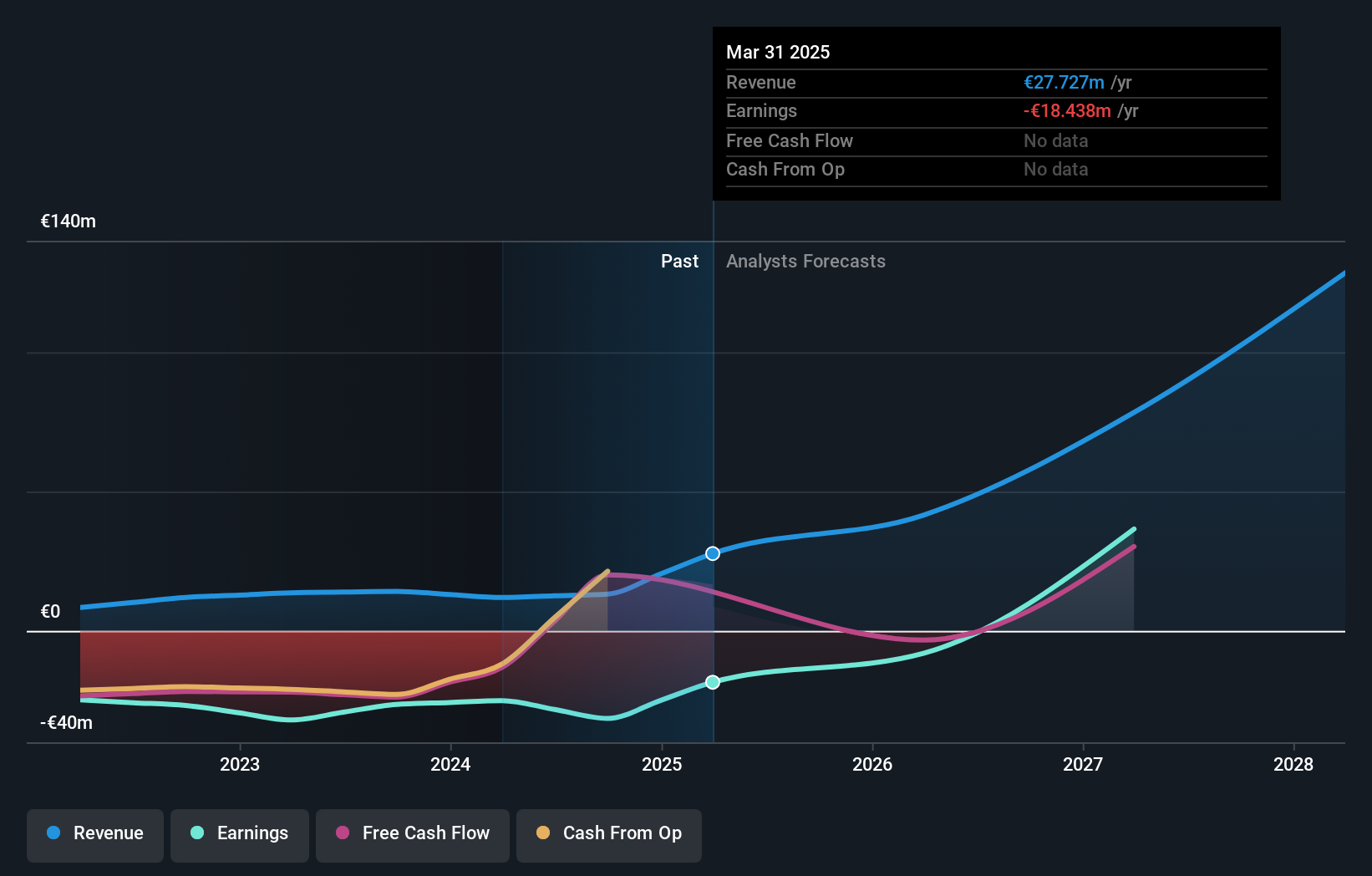

MedinCell (ENXTPA:MEDCL)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: MedinCell S.A., yaklaşık 440,48 milyon € piyasa değerine sahip, birden fazla terapötik alanda uzun etkili enjekte edilebilir ilaçların geliştirilmesinde uzmanlaşmış bir Fransız ilaç şirketidir.

Faaliyetler: Şirket gelirlerini ağırlıklı olarak ilaç sektöründen elde etmektedir ve toplam geliri 14,13 milyon Euro'dur.

İçeriden Sahiplik: 16.4%

Kazanç Büyüme Tahmini: Yıllık %68,8

İçeriden önemli oranda sahipliğe sahip bir Fransız büyüme şirketi olan MedinCell, son klinik çalışmalarında karışık sonuçlar elde ediyor. F14 için yapılan Faz 3 denemesi birincil sonlanım noktasını karşılayamazken, ikincil ölçümlerde sayısal iyileşmeler ve tutarlı bir güvenlik profili gösterdi. Bu durum MedinCell'i alternatif onay yollarını keşfetmeye yönlendiriyor. Finansal açıdan MedinCell, son derece değişken bir hisse fiyatı ve yakın zamanda yaşanan hissedar seyreltmesine rağmen, öngörülen %40,1'lik yıllık gelir artışı ve üç yıl içinde beklenen kârlılık ile önemli ölçüde büyümeye hazırlanıyor.

- MedinCell'in potansiyelini daha yakından incelemek için kazanç büyüme raporumuza göz atın.

- MedinCell değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret etmektedir.

Fikirleri Eyleme Dönüştürmek

- İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu Hızlı Büyüyen 18 Euronext Paris Şirketi 'nin geri kalanını keşfetmeye başlamak için tıklayın.

- Bu hisselerden herhangi birine yatırım yaptınız mı? Simply Wall St ile portföy yönetiminizi basitleştirin ve hisse senetlerinizle ilgili kritik güncellemeler için uyarılarımızla bir adım önde olun.

- Dünya çapında hisse senedi piyasalarında gezinmek için ücretsiz rehberiniz Simply Wall St ile bilinçli yatırımın gücünü ortaya çıkarın.

Diğer Olasılıklarla İlgileniyor musunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Lectra might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.