Euronext Paris Büyüme Liderleri Haziran 2024'te Yüksek İçeriden Risklerle

Reviewed by Simply Wall St

Fransız piyasası CAC 40 Endeksi'nin %1,67'lik yükselişiyle direnç gösterirken, yatırımcılar bu canlı ortamdaki eğilimleri ve fırsatları dikkatle gözlemliyor. Böyle bir piyasada, yüksek içeriden sahipliğe sahip büyüme şirketleri özellikle cazip olabilir, çünkü bu genellikle şirketi en iyi tanıyan kişilerin güvenine işaret eder.

Fransa'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| VusionGroup (ENXTPA:VU) | 13.5% | 25.2% |

| Groupe OKwind Société anonyme (ENXTPA:ALOKW) | 24.8% | 30.8% |

| Adocia (ENXTPA:ADOC) | 12.1% | 104.5% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 25.6% | 79.3% |

| Icape Holding (ENXTPA:ALICA) | 30.2% | 26.1% |

| Arcure (ENXTPA:ALCUR) | 21.4% | 42.4% |

| S.M.A.I.O (ENXTPA:ALSMA) | 17.3% | 35.2% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 34.2% |

| Munic (ENXTPA:ALMUN) | 29.4% | 150% |

| MedinCell (ENXTPA:MEDCL) | 16.4% | 74.6% |

Tarama sonuçlarımızdan bir seçkiyi inceleyeceğiz.

Lectra (ENXTPA:LSS)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Lectra SA, yaklaşık 1,06 milyar € piyasa değeri ile Kuzey Avrupa, Güney Avrupa, Amerika ve Asya Pasifik gibi bölgelerde moda, otomotiv ve mobilya sektörlerinde endüstriyel istihbarat çözümleri sunmaktadır.

Operasyonlar: Şirket, Amerika ve Asya Pasifik bölgelerinden sırasıyla 170,33 milyon Avro ve 110,28 milyon Avro gelir elde etmektedir.

İçeriden Sahiplik: 19.6%

Yüksek içeriden sahiplik oranına sahip bir Fransız büyüme şirketi olan Lectra, şu anda tahmini gerçeğe uygun değerinin %35,2 altında işlem görüyor. Analist konsensüsü, önümüzdeki üç yıl boyunca yıllık %28,6'lık umut verici bir kazanç artışı öngörüyor ve bu oran Fransa piyasasının %10,9'unu geride bırakıyor. Bu güçlü kâr görünümüne ve sektördeki benzerlerine kıyasla rekabetçi fiyatlandırmaya rağmen, yıllık %11,3'lük gelir artışı tahminleri, %20'nin üzerindeki daha agresif piyasa beklentilerini karşılamayabilir. Ayrıca, son finansal sonuçlar 2024 yılının ilk çeyreği itibarıyla net gelirde ve hisse başına kazançta hafif bir düşüş olduğunu gösteriyor.

- Kazanç büyümesi raporumuzda Lectra'nın potansiyeline daha yakından göz atın.

- Buradaki değerleme raporumuz Lectra'nın değerinin altında olabileceğini gösteriyor.

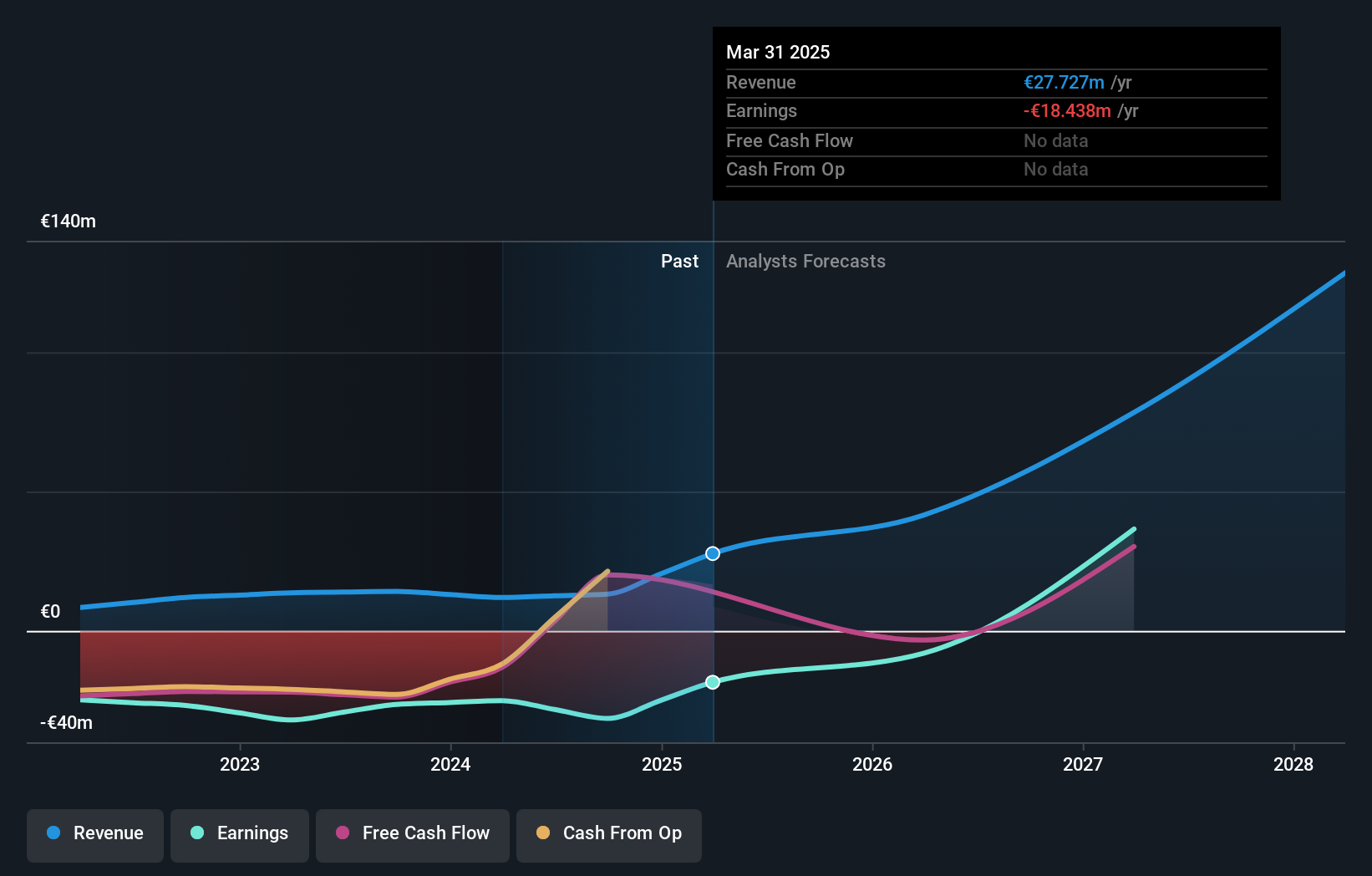

MedinCell (ENXTPA:MEDCL)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: MedinCell S.A., birden fazla terapötik alanda uzun etkili enjekte edilebilir ilaçlar geliştirme konusunda uzmanlaşmış, yaklaşık 389,41 milyon € piyasa değerine sahip bir Fransız ilaç şirketidir.

Faaliyetler: Şirket, toplam 11,95 milyon Avro tutarındaki gelirini esas olarak ilaç segmentinden elde etmektedir.

İçeriden Sahiplik: 16.4%

Bir Fransız biyoteknoloji firması olan MedinCell, yıllık gelirinin 11,95 milyon Avroya düştüğünü ve net zararının 25,04 milyon Avro olduğunu gösteren son mali tablolarıyla zorlu bir dönemden geçiyor. F14 için yapılan Faz 3 denemesinde birincil ağrı azaltma son noktalarına ulaşılamamasına rağmen, diz hareketliliği ve şişlik gibi ikincil ölçümlerde umut verici işaretler vardı. Şirket bu sonuçlara dayanarak ruhsatlandırma yollarını araştırıyor. İçeriden yüksek sahiplik oranıyla MedinCell'in hisseleri adil değer tahmininin önemli ölçüde altında işlem görüyor ve analistler önemli bir fiyat artışı bekliyor. Gelirlerin yıllık %42,9 oranında artması ve %5,8'lik Fransız pazar tahminini geride bırakması bekleniyor.

- MedinCell'i daha iyi anlamak için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- Derlediğimiz değerleme raporu, MedinCell'in mevcut fiyatının oldukça makul olabileceğini gösteriyor.

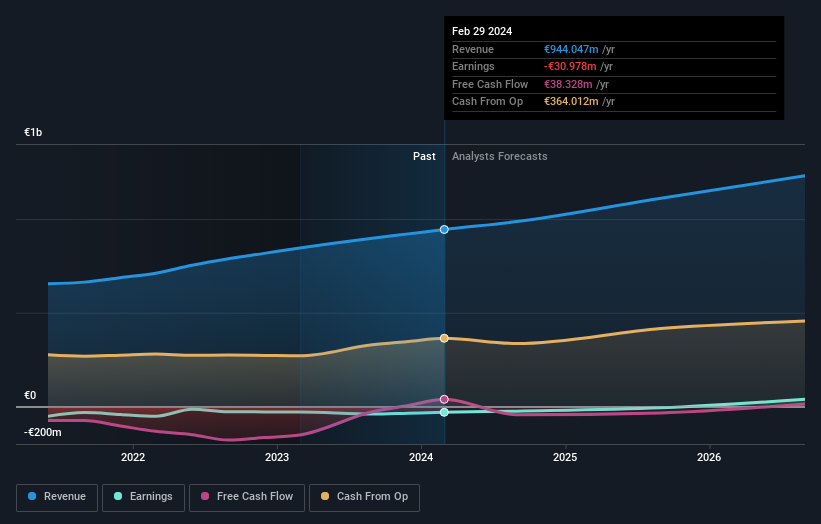

OVH Groupe (ENXTPA:OVH)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: OVH Groupe S.A., yaklaşık 1,01 milyar € piyasa değeri ile genel ve özel bulut hizmetleri, paylaşımlı barındırma ve tahsis edilmiş sunucu çözümleri sunan küresel bir sağlayıcıdır.

Operasyonlar: OVH Groupe'un geliri üç ana segmente ayrılmıştır: Genel Bulut (140,71 milyon €), Özel Bulut (514,59 milyon €) ve Web Bulutu (179,45 milyon €).

İçeriden Sahiplik: 10.5%

Fransız bulut hizmetleri sağlayıcısı OVH Groupe, ürün tekliflerindeki son gelişmelerle güçlü bir büyüme sergiliyor. AMD EPYC 4004 Serisi işlemcilerden yararlanan ADV-Gen3 Bare Metal sunucuların piyasaya sürülmesi, performans ve ağ yeteneklerinde önemli bir gelişmeye işaret ediyor. Mali açıdan OVH, 2024 yılının ilk yarısında 17,24 milyon Euro net zarar ve bir önceki yıla göre 486,09 milyon Euro'luk cesaret verici bir satış artışı bildirdi. Hisse fiyatındaki yüksek dalgalanmaya ve öngörülen düşük özkaynak kârlılığına (%3,7) rağmen, OVH'nin gelir büyümesinin yıllık %10,9 ile Fransız pazarını önemli ölçüde geride bırakması bekleniyor. Şirketin yeni yönetici liderliği altında inovasyon ve uluslararası genişlemeye stratejik olarak odaklanması, büyüme yörüngesiyle daha da uyumlu hale gelirken, içeriden önemli sahiplik oranını da koruyor.

- Analist tahminleri raporumuzu buradan okuyarak OVH Groupe'un performansı hakkında derinlemesine bir bakış açısı edinin.

- Derlediğimiz değerleme raporu, OVH Groupe'un mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

Her Şeyi Özetlemek

- Yüksek İçeriden Sahipliğe Sahip Hızlı Büyüyen 22 Euronext Paris Şirketinden oluşan kapsamlı listemizi buraya tıklayarak açın.

- Bu şirketlere zaten sahip misiniz? Portföyünüzü Simply Wall St'ye bağlayın ve hisse senetlerinizle ilgili yeni uyarı işaretleri hakkında uyarılar alın.

- Simply Wall St, ileriyi düşünen yatırımcılar için ücretsiz ve kullanıcı dostu bir uygulama olarak küresel piyasa trendlerinin kilidini açan anahtarınızdır.

Diğer Yatırım Tarzlarına Girmeye Hazır mısınız?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if OVH Groupe might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.