Çin Borsasında İçeriden Sahipliği Yüksek 3 Büyüme Şirketi %28 Kazanç Artışı Sağladı

Reviewed by Simply Wall St

Küresel piyasalar çeşitli ekonomik sinyaller arasında gidip gelirken, Çin'in hisse senedi piyasası, özellikle imalat sektörü yavaşlama yaşarken, karışık tepkiler gösterdi. Bu bağlam, Çin'de içeriden öğrenenlerin sahipliğinin yüksek olduğu büyüme şirketlerini incelemek için zemin hazırlıyor; bu faktör genellikle güçlü kurumsal yönetişim ve hissedarlar ile yönetim arasındaki çıkar uyumuyla bağlantılıdır.

Çin'de İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En Büyük 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| ShenZhen Woer Heat-Shrinkable MaterialLtd (SZSE:002130) | 19% | 27.9% |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| Anhui Huaheng Biotechnology (SHSE:688639) | 31.4% | 28.4% |

| Arctech Solar Holding (SHSE:688408) | 25.9% | 25.8% |

| Cubic Sensor and InstrumentLtd (SHSE:688665) | 10.1% | 34.3% |

| KEBODA TEKNOLOJİ (SHSE:603786) | 12.8% | 25.1% |

| Suzhou Sunmun Technology (SZSE:300522) | 36.5% | 63.4% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Fujian Wanchen Biotechnology Group (SZSE:300972) | 14.9% | 75.9% |

| UTour Group (SZSE:002707) | 23% | 33.1% |

Aşağıda, özel tarayıcımızdan birkaç favorimizi öne çıkarıyoruz.

Suzhou HYC TechnologyLtd (SHSE:688001)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel bakış: Suzhou HYC Technology Co., Ltd. 10,30 milyar CN¥ piyasa değeri ile Çin'de düz panel ekran, akıllı giyilebilir cihazlar, yarı iletken ve otomotiv elektroniği dahil olmak üzere çeşitli sektörler için endüstriyel test ekipmanları ve anahtar teslim çözümler sağlama konusunda uzmanlaşmıştır.

Faaliyetler: Şirket, başta düz panel ekran, akıllı giyilebilir cihazlar, yarı iletken ve otomotiv elektroniği olmak üzere çeşitli sektörlerde endüstriyel test ekipmanı ve kapsamlı çözümlerin üretimi ve tedariki yoluyla gelir elde etmektedir.

İçeriden Sahiplik: 14.7%

Kazanç Büyüme Tahmini: Yıllık %57,5

İçeriden sahiplik oranının yüksek olduğu, büyüme odaklı bir şirket olan Suzhou HYC TechnologyLtd. önemli bir kazanç ve gelir büyümesi yaşıyor ve kazançlarının yıllık %57,5, gelirlerinin ise yıllık %32,4 artacağı tahminiyle Çin piyasası ortalamalarını geride bırakıyor. Ancak, temettü sürdürülebilirliği, serbest nakit akışları tarafından iyi karşılanmadığı için sorgulanabilir. Yakın zamandaki faaliyetler arasında şirketin 19,35 milyon CNY karşılığında hisse geri alımı yapması yer alıyor ve bu da 2024'ün ilk çeyreğinde bildirilen önemli net zarara rağmen yönetimin güvenini gösteriyor.

- Suzhou HYC TechnologyLtd'nin kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Suzhou HYC TechnologyLtd değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret ediyor.

Suzhou TZTEK Technology (SHSE:688003)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Suzhou TZTEK Technology Co, Ltd, yaklaşık 6,27 milyar CN¥ piyasa değeri ile Çin'de endüstriyel görüş ekipmanlarının tasarımı, geliştirilmesi, montajı ve hata ayıklaması konusunda uzmanlaşmıştır.

Faaliyetler: Şirket, Çin'de endüstriyel görüş ekipmanlarının tasarımı, geliştirilmesi, montajı ve hata ayıklaması yoluyla gelir elde etmektedir.

İçeriden Sahiplik: 15.3%

Kazanç Büyüme Tahmini: Yıllık %28,5

Suzhou TZTEK Technology, 2024'ün ilk çeyreğinde 38 milyon CNY net zarar açıklamasına rağmen, Çin piyasası tahminlerini aşarak yılda sırasıyla %28,5 ve %28,3 oranında artması öngörülen kazanç ve gelirleriyle güçlü bir büyüme için konumlandırılmıştır. Sektör ortalamasının altında, 29,8x F/K oranıyla işlem gören şirket, iyi bir göreceli değer sunmaktadır. Bununla birlikte, temettü sürdürülebilirliği, iyimser büyüme tahminlerine rağmen potansiyel finansal zorlanmayı yansıtan serbest nakit akışları tarafından zayıf bir şekilde karşılandığı için inceleme altındadır.

- Suzhou TZTEK Technology'nin dinamiklerini anlamak için buraya tıklayın ve eksiksiz büyüme analizi raporumuza erişin.

- Uzmanlar tarafından hazırlanan Suzhou TZTEK Technology değerleme raporumuz, hisse fiyatının beklenenden daha düşük olabileceğini ima ediyor.

Eaglerise Elektrik ve Elektronik (Çin) (SZSE:002922)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Eaglerise Electric & Electronic (China) Co., Ltd. yaklaşık 7,29 milyar CN¥ piyasa değeri ile çeşitli elektronik bileşenlerin üretimi ve dağıtımı konusunda uzmanlaşmış bir şirkettir.

Faaliyetler: Şirketin gelir segmentleri verilen metinde belirtilmemiştir.

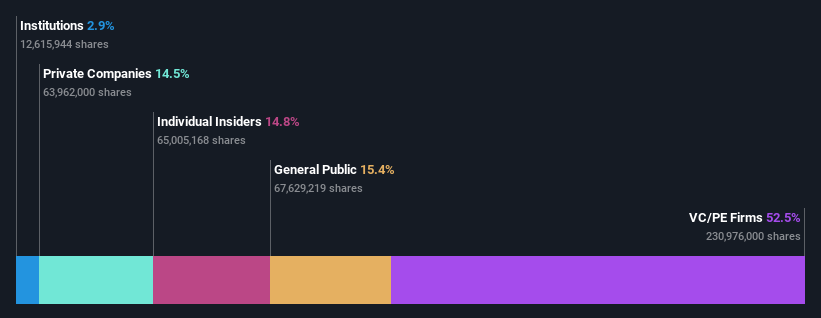

İçeriden Sahiplik: 32.2%

Kazanç Büyüme Tahmini: Yıllık %28,6

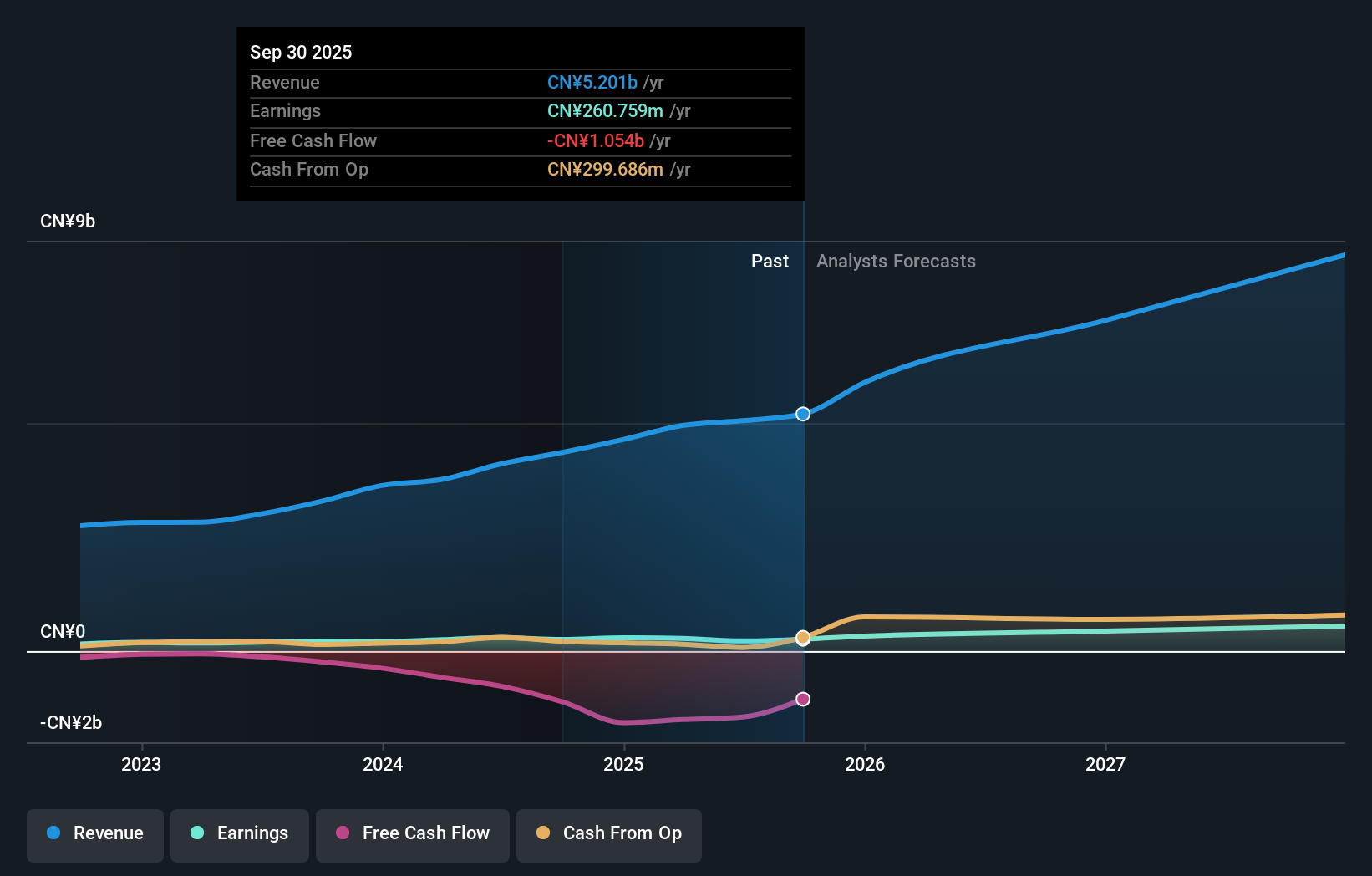

Geçtiğimiz yıl %41,7 oranında güçlü bir kâr artışı gösteren Eaglerise Electric & Electronic (China) Co. Ltd, yıllık %28,56 oranında artması beklenen kazançlarıyla bu eğilimi sürdürmeye hazırlanıyor. Geçtiğimiz yılki dalgalı hisse fiyatı ve hissedar seyrelmesine rağmen, yıllık %25,2'lik gelir büyümesi tahmini Çin piyasası ortalamasının üzerinde. Şirketin yakın zamanda hisse geri alımı yapmaması ve tutarlı temettü ödemeleri, bu finansal dinamiklerin ortasında proaktif bir yönetim stratejisini yansıtıyor.

- Eaglerise Electric & Electronic (China)'nın potansiyelini kazanç büyüme raporumuzda daha yakından inceleyebilirsiniz.

- Derlediğimiz değerleme raporu, Eaglerise Electric & Electronic (China)'nın mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

Her Şeyi Özetlemek

- Yüksek İçeriden Sahipliğe Sahip 368 Hızlı Büyüyen Çinli Şirketten oluşan kapsamlı listemizi buraya tıklayarak açın.

- Bu şirketlerden birinde veya daha fazlasında hissedar mısınız? Önemli hisse senedi gelişmeleri hakkında zamanında uyarılar için portföyünüzü Simply Wall St'ye ekleyerek asla hazırlıksız yakalanmadığınızdan emin olun.

- Simply Wall St uygulaması ile yatırım yeteneğinizi geliştirin ve her kıtayı kapsayan temel piyasa istihbaratına ücretsiz erişimin keyfini çıkarın.

Diğer Olasılıklarla İlgileniyor musunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Eaglerise Electric & Electronic (China) might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.