Stock Analysis

İçeriden Sahipliği Yüksek ve Gelirleri %37'ye Kadar Büyüyen 3 Çinli Büyüme Şirketini Tanıtıyoruz

Reviewed by Simply Wall St

Küresel piyasalar, artan ticari gerilimler ve değişen ekonomik göstergeler de dahil olmak üzere sayısız zorluktan geçerken, Çin piyasası teknoloji gibi önemli büyüme gösteren sektörlerle dayanıklılık göstermiştir. Bu bağlamda, Çin'de içeriden öğrenenlerin sahipliğinin yüksek olduğu büyüme şirketlerini incelemek, özellikle de şirketlerdeki içsel motivasyonları ve istikrarı anlamanın çok önemli olduğu mevcut iklim göz önüne alındığında, değerli bilgiler sunabilir.

Çin'de İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En Büyük 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Anhui Huaheng Biotechnology (SHSE:688639) | 21.7% | 26.5% |

| Ningbo Sunrise Elc TechnologyLtd (SZSE:002937) | 24.3% | 27.7% |

| ShenZhen Woer Heat-Shrinkable MaterialLtd (SZSE:002130) | 19% | 27.9% |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| Cubic Sensor and InstrumentLtd (SHSE:688665) | 10.1% | 34.3% |

| KEBODA TEKNOLOJİ (SHSE:603786) | 12.8% | 25.1% |

| Arctech Solar Holding (SHSE:688408) | 38.7% | 25.4% |

| Suzhou Sunmun Technology (SZSE:300522) | 36.5% | 63.4% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| UTour Group (SZSE:002707) | 23% | 33.1% |

Tarama aracımızdaki en iyi seçimlerden birkaçına göz atacağız.

Koal Yazılım (SHSE:603232)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Koal Software Co., Ltd. yaklaşık 2,68 milyar CN¥ piyasa değeri ile Çin'de açık anahtar altyapı platformları geliştirme konusunda uzmanlaşmıştır.

Faaliyetler: Şirket gelirlerini öncelikle açık anahtar altyapı platformlarının geliştirilmesinden elde etmektedir.

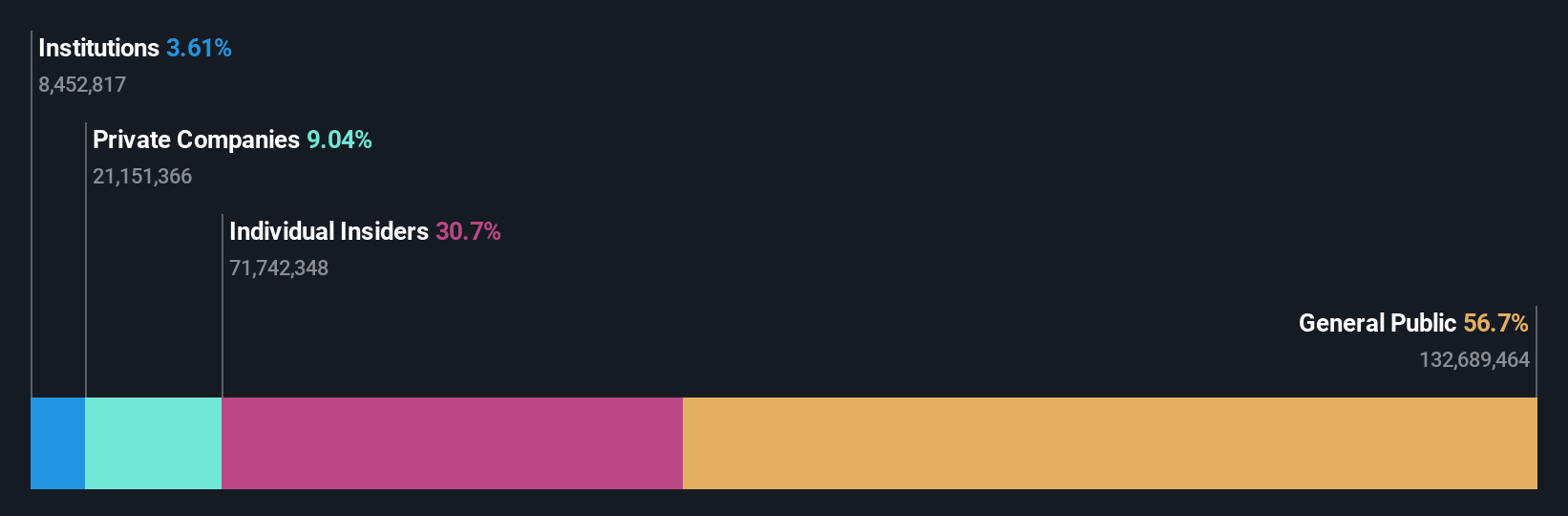

İçeriden Sahiplik: 31.3%

Gelir Büyüme Tahmini: Yıllık %25,9

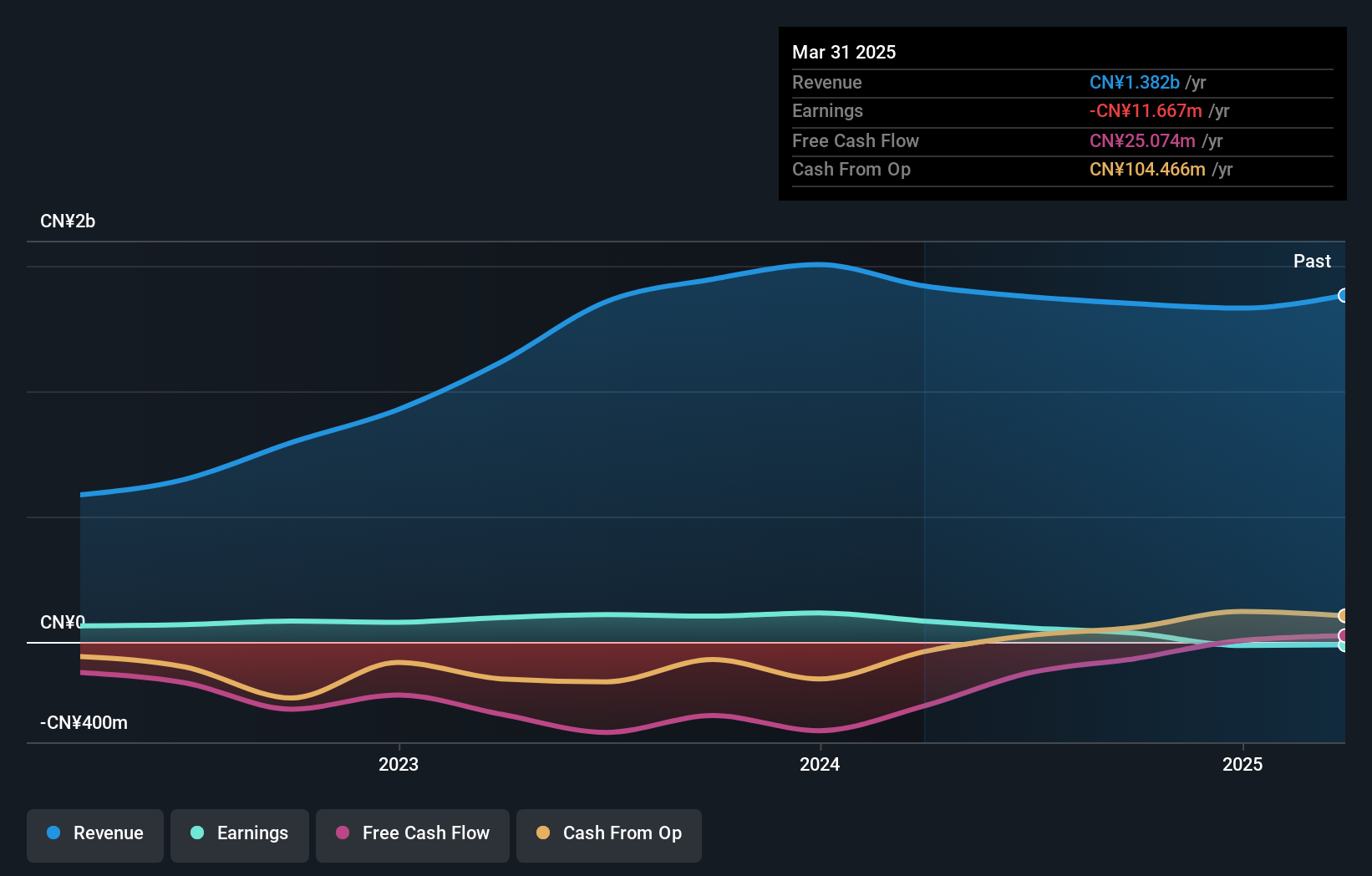

Koal Software'in satışlarında ve net zararında (2024'ün ilk çeyreğinde 48,54 milyon CNY gelir ve 51,5 milyon CNY net zarar) son dönemde yaşanan düşüşe rağmen önemli bir büyüme kaydedeceği öngörülüyor. Analistler gelirin yıllık %25,9 artarak Çin pazarının ortalaması olan %13,7'yi geride bırakmasını bekliyor. Bununla birlikte, yıllık %47,8'lik beklenen yüksek kazanç artışına rağmen kârlılıktaki potansiyel zorlukları yansıtacak şekilde, öz sermaye kârlılığının üç yıl içinde %6,8 ile düşük kalması beklenmektedir.

- Buradaki kapsamlı analist tahminleri raporumuzla Koal Software'in incelikleri arasında gezinin.

- Buradaki değerleme raporumuz Koal Software'in aşırı değerli olabileceğini gösteriyor.

Lontium Semiconductor (SHSE:688486)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Çin merkezli Lontium Semiconductor Corporation, yaklaşık 5,93 milyar CN¥ piyasa değeri ile yarı iletken ürünlerin tasarımı, üretimi ve satışı konusunda uzmanlaşmıştır.

Faaliyetler: Şirketin geliri Çin'de yarı iletken ürünlerin tasarımı, üretimi ve satışından elde edilmektedir.

İçeriden Sahiplik: 38.5%

Gelir Büyüme Tahmini: Yıllık %37,4

Fiyat/kazanç oranı sektör ortalamasının 46,9 kat altında olan Lontium Semiconductor, Çin'in büyüme odaklı yarı iletken sektöründe umut vaat ediyor. Şirketin kazançlarının yıllık %33,4 oranında artması ve Çin pazarının %22,2'lik tahminini aşması bekleniyor. Bununla birlikte, temettü kapsamı zayıf ve öz sermaye kârlılığının üç yıl içinde %12,8 ile düşük olacağı tahmin ediliyor. Bu zorluklara rağmen, yıllık %37,4'lük gelir artışı piyasa beklentilerini önemli ölçüde geride bırakıyor.

- Ayrıntılı analitik gelecek büyüme raporumuzla Lontium Semiconductor'ın nüanslarını keşfetmek için buraya tıklayın.

- Derlediğimiz değerleme raporu, Lontium Semiconductor'ın mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

Macmic Science&TechnologyLtd (SHSE:688711)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Macmic Science&Technology Co., Ltd. yaklaşık 3,47 milyar CN¥ piyasa değeri ile hem Tayvan'da hem de uluslararası alanda güç yarı iletken çipleri, tek tüpler ve modüllerin tasarımı, geliştirilmesi, üretimi ve satışı konusunda uzmanlaşmıştır.

Faaliyetler: Şirket esas olarak yarı iletken sektöründen yaklaşık 1,42 milyar CN¥ gelir elde etmektedir.

İçeriden Sahiplik: 36.6%

Gelir Büyüme Tahmini: Yıllık %23,2

Macmic Science&TechnologyLtd. 1,72 milyon CNY'lik son net zarar ve önceki kârlılığıyla keskin bir tezat oluşturacak şekilde 331,15 milyon CNY'den 246,42 milyon CNY'ye düşen geliriyle zorluklarla karşı karşıya. Bu aksaklıklara rağmen, şirketin yıllık %21,49'luk bir oranla Çin piyasası ortalamasının üzerinde önemli bir kazanç artışı kaydetmesi bekleniyor. Bununla birlikte, tahmini gerçeğe uygun değerine göre önemli bir iskonto ile işlem görmekte ve yüksek içeriden sahipliğin ortasında finansal kırılganlıkları yansıtan işletme nakit akışı ile borç karşılama ile mücadele etmektedir.

- Bu büyüme raporunda Macmic Science&TechnologyLtd hisse senedi analizimize ilişkin kapsamlı içgörüleri keşfedin.

- Buradaki değerleme raporumuz Macmic Science&TechnologyLtd'nin değerinin altında olabileceğini gösteriyor.

Fikirleri Eyleme Dönüştürmek

- İçeriden Sahipliği Yüksek 364 Hızlı Büyüyen Çinli Şirket kataloğumuzun tamamını buradan inceleyebilirsiniz.

- Bu şirketler yatırım stratejinizin bir parçası mı? Varlıklarınızı bir portföyde birleştirmek ve kapsamlı analiz araçlarımızla içgörü kazanmak için Simply Wall St'yi kullanın.

- Küresel piyasa analizlerini ücretsiz olarak sunan kapsamlı uygulama Simply Wall St ile yatırım potansiyelinizi en üst düzeye çıkarın.

Başka Yatırımlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.