Stock Analysis

Hoshine Silicon Industry ve Çin Borsasında İçeriden Sahipliği Yüksek Diğer İki Büyüme Hissesi

Reviewed by Simply Wall St

Dalgalanan ekonomik göstergelerin ve soğuyan emlak sektörünün ortasında, Çin piyasası yatırımcılar için karmaşık bir manzara sunmaktadır. Böyle bir ortamda, Hoshine Silicon Industry gibi yüksek içeriden sahipliğe sahip büyüme şirketleri, yönetimin çıkarlarının hissedar değerleriyle uyumlu olması nedeniyle benzersiz bir istikrar ve potansiyel sunabilir.

Çin'de İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| KEBODA TEKNOLOJİ (SHSE:603786) | 12.8% | 25.1% |

| Suzhou Shijing Environmental TechnologyLtd (SZSE:301030) | 22% | 54.9% |

| Ningbo Deye Teknoloji Grubu (SHSE:605117) | 24.8% | 28.5% |

| Cubic Sensor and InstrumentLtd (SHSE:688665) | 10.1% | 34.3% |

| Anhui Huaheng Biotechnology (SHSE:688639) | 31.5% | 28.4% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 25.8% |

| Fujian Wanchen Biotechnology Group (SZSE:300972) | 14.9% | 75.9% |

| UTour Group (SZSE:002707) | 24% | 33.1% |

Tarama sonuçlarımızdan bir seçkiyi inceleyeceğiz.

Hoshine Silicon Industry (SHSE:603260)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Hoshine Silicon Industry Co., Ltd. yaklaşık 55,30 milyar CN¥ piyasa değeri ile hem yurt içinde hem de yurt dışında silikon bazlı malzemelerin üretimi ve satışı alanında faaliyet göstermektedir.

Faaliyetler: Şirket gelirlerini hem yerel hem de uluslararası pazarlarda silikon bazlı malzemelerin üretimi ve satışından elde etmektedir.

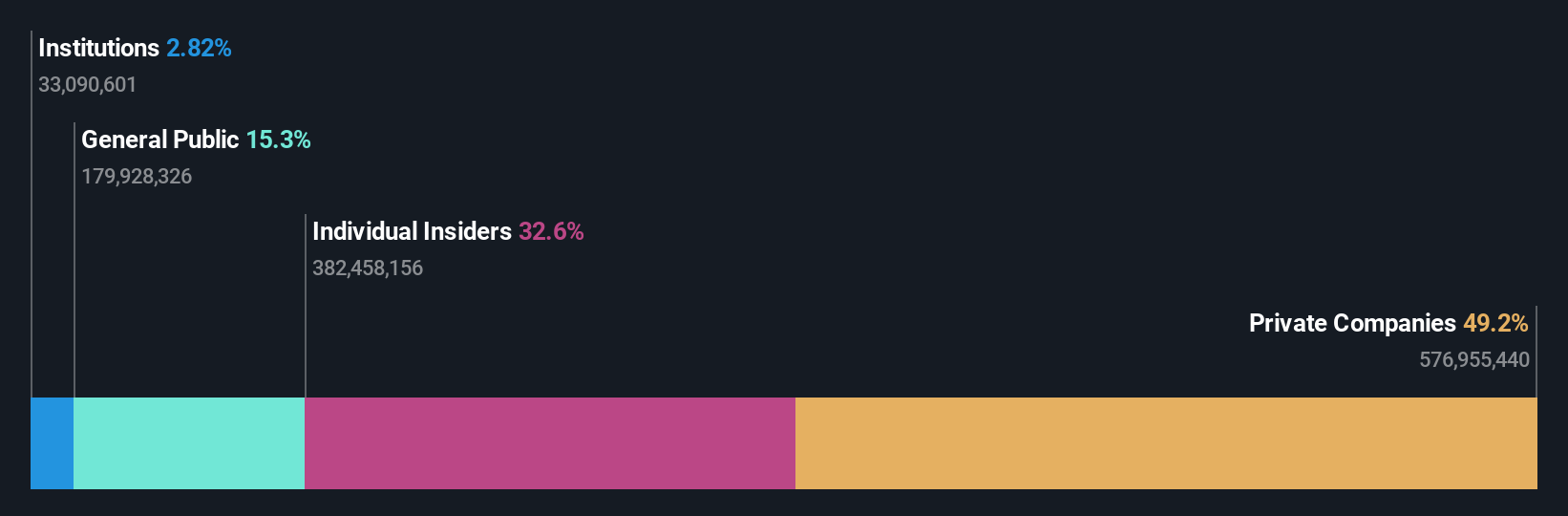

İçeriden Sahiplik: 32.6%

Kazanç Büyüme Tahmini: Yıllık %31,7

Hoshine Silicon Industry, son zamanlarda ana endekslerden çıkarılmasına rağmen, yıllık %31,69 oranında artması öngörülen kazançlarıyla sağlam bir büyüme yörüngesi gösteriyor. Ancak, 2023 yılının ilk çeyreğine ait mali tablolar, geçen yılki yüksek rakamlardan sırasıyla 527,84 milyon CNY ve 5.415,87 milyon CNY'ye düşen net gelir ve gelir ile bir gerilemeyi yansıtıyor. Firmanın Fiyat-Kazanç oranı, Çin piyasasının 28,4 katına kıyasla 26,4 kat gibi cazip bir seviyede olsa da, borç karşılama ve azalan kâr marjlarına ilişkin endişeler ileride zorluklara yol açabilir.

- Hoshine Silicon Industry'nin dinamiklerini anlamak için buraya tıklayın ve eksiksiz büyüme analizi raporumuza erişin.

- Derlediğimiz değerleme raporu, Hoshine Silicon Industry'nin mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

Suzhou Novosense Microelectronics (SHSE:688052)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Suzhou Novosense Microelectronics Co., Ltd. yaklaşık 14,85 milyar CN¥ piyasa değeri ile entegre devreler ve sensörlerin geliştirilmesi ve üretiminde uzmanlaşmış bir şirkettir.

Faaliyetler: Şirket gelirlerini entegre devreler ve sensörlerin geliştirilmesi ve üretiminden elde etmektedir.

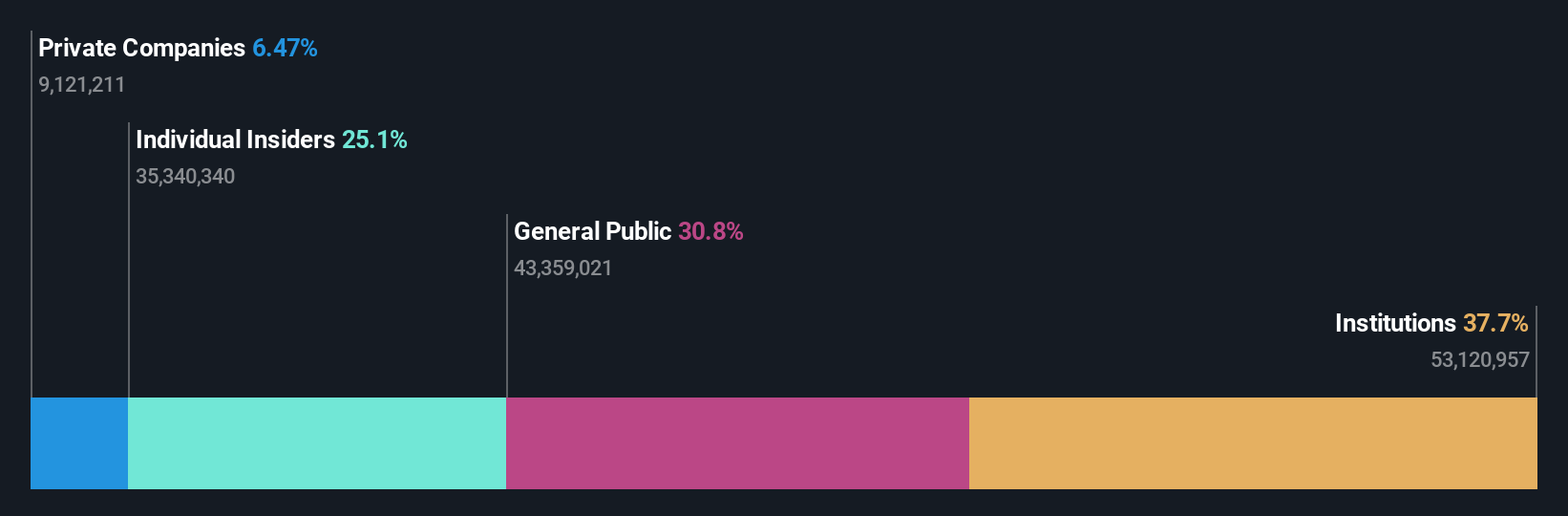

İçeriden Sahiplik: %25,1

Kazanç Büyüme Tahmini: Yıllık %109,5

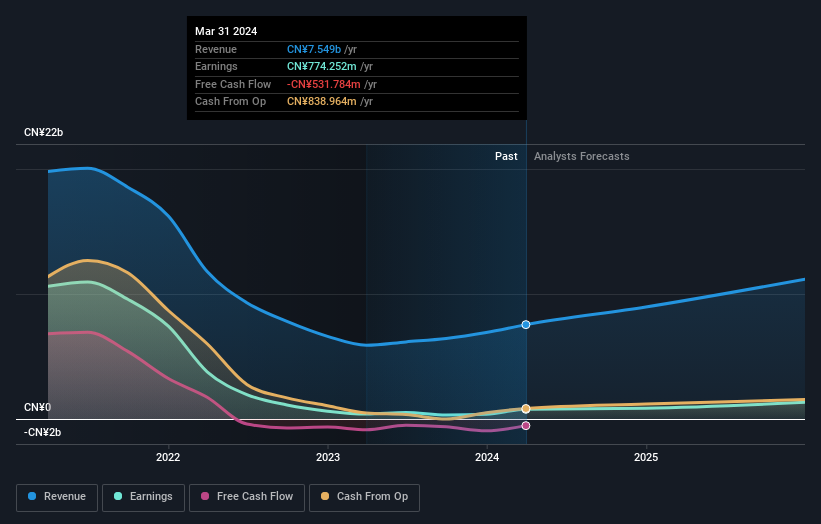

Otomotiv mikroelektronik sektöründe önemli bir oyuncu olan Suzhou Novosense Microelectronics'in üç yıl içinde kârlılığa geçmesi ve kazançlarının yıllık %109,5 oranında artması bekleniyor. Oldukça değişken bir hisse fiyatına ve 2024 yılının ilk çeyreğinde 150,03 milyon CNY'lik önemli bir net zarara rağmen, şirketin gelir büyümesinin yıllık %34 ile Çin pazar ortalamasının üzerinde olacağı tahmin ediliyor. Gelişmiş otomotiv sistemlerindeki son ürün lansmanları yenilikçi yönünün altını çiziyor ancak öz sermaye kârlılığı %2,4 ile düşük kalıyor.

- Suzhou Novosense Microelectronics'in potansiyelini kazanç büyüme raporumuzda daha yakından inceleyebilirsiniz.

- Değerleme raporumuza göre, Suzhou Novosense Microelectronics'in hisse fiyatının pahalı tarafta olabileceğine dair bir gösterge var.

Intco Tıbbi Teknoloji (SZSE:300677)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Intco Medical Technology Co., Ltd. tıbbi sarf malzemeleri ve ekipmanlarının Ar-Ge, üretim ve pazarlamasında uzmanlaşmış, yaklaşık 16,49 milyar CN¥ piyasa değerine sahip Çin merkezli bir şirkettir.

Faaliyetler: Şirket tıbbi sarf malzemeleri, sağlık ekipmanları ve fizyoterapi bakım ürünlerinin üretimi ve satışından gelir elde etmektedir.

İçeriden Sahiplik: 36%

Kazanç Büyüme Tahmini: Yıllık %33

Intco Medical Technology, ilk çeyrek satışlarının geçen yılın aynı dönemindeki 1,57 milyar CNY'den 2,20 milyar CNY'ye ulaşması ve önceki net zarardan 238,2 milyon CNY net kâra geçmesiyle önemli bir dönüş sergiledi. Yakın zamanda temettünün 10 hisse başına 0,08 CNY'ye düşürülmesine rağmen, şirketin gelir ve kazanç büyümesi sırasıyla %22,6 ve %33'lük oranlarla piyasa ortalamalarının üzerinde seyrediyor ve sektördeki benzerlerine kıyasla rekabetçi fiyatlandırmayla destekleniyor.

- Kapsamlı analist tahminleri raporumuzla Intco Medical Technology'nin inceliklerine buradan ulaşabilirsiniz.

- Yakın tarihli değerleme raporumuzdan elde edilen bilgiler, Intco Medical Technology hisselerinin piyasada potansiyel olarak düşük değerlendiğine işaret etmektedir.

Her Şeyi Özetlemek

- İçeriden Sahipliği Yüksek 363 Hızlı Büyüyen Çin Şirketinin geri kalanını şimdi keşfetmeye başlamak için tıklayın.

- Bu şirketlere zaten sahip misiniz? Portföyünüzü Simply Wall St'ye bağlayın ve hisse senetlerinizle ilgili yeni uyarı işaretleri hakkında uyarılar alın.

- Simply Wall St'in ücretsiz uygulaması ile yatırım fırsatları dünyasını keşfedin ve tüm piyasalarda benzersiz hisse senedi analizlerine erişin.

Alternatif Fırsatlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.