İçeriden Sahipliği Yüksek ve Gelirleri %23'e Kadar Büyüyen 3 Şirket

Reviewed by Simply Wall St

S&P 500'ün yeni zirvelere ulaştığı ve teknoloji gibi sektörlerin başı çektiği küresel piyasalar karışık sinyaller verirken, yatırımcılar dalgalı faiz oranları ve ekonomik göstergelerin şekillendirdiği bir ortamda yollarını bulmaya çalışıyor. Böyle bir piyasada, yüksek içeriden sahipliğe sahip büyüme şirketleri özellikle cazip olabilir, çünkü bu kombinasyon genellikle şirketi en iyi tanıyan kişilerin şirketin geleceğine olan güçlü güvenine işaret eder.

İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Gaming Innovation Group (OB:GIG) | 26.7% | 36.9% |

| Credo Teknoloji Grubu Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Plenti Group (ASX:PLT) | 12.8% | 106.4% |

| Vow (OB:VOW) | 31.8% | 97.6% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Adocia (ENXTPA:ADOC) | 11.9% | 59.8% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

Tarayıcıdan bazı önemli seçeneklere göz atalım.

Pharma Mar (BME:PHM)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel bakış: Pharma Mar, S.A. yaklaşık 0,67 milyar Avro piyasa değeri ile İspanya, İtalya, Almanya, İrlanda, Fransa, Avrupa Birliği'nin diğer bölgeleri ve Amerika Birleşik Devletleri dahil olmak üzere çeşitli bölgelerde onkoloji kullanımı için biyo-aktif ilkelerin araştırılması, geliştirilmesi, üretimi ve ticarileştirilmesine odaklanmış bir biyofarmasötik şirketidir.

Faaliyetler: Şirket onkoloji segmentinden 160,64 milyon Avro gelir elde etmektedir.

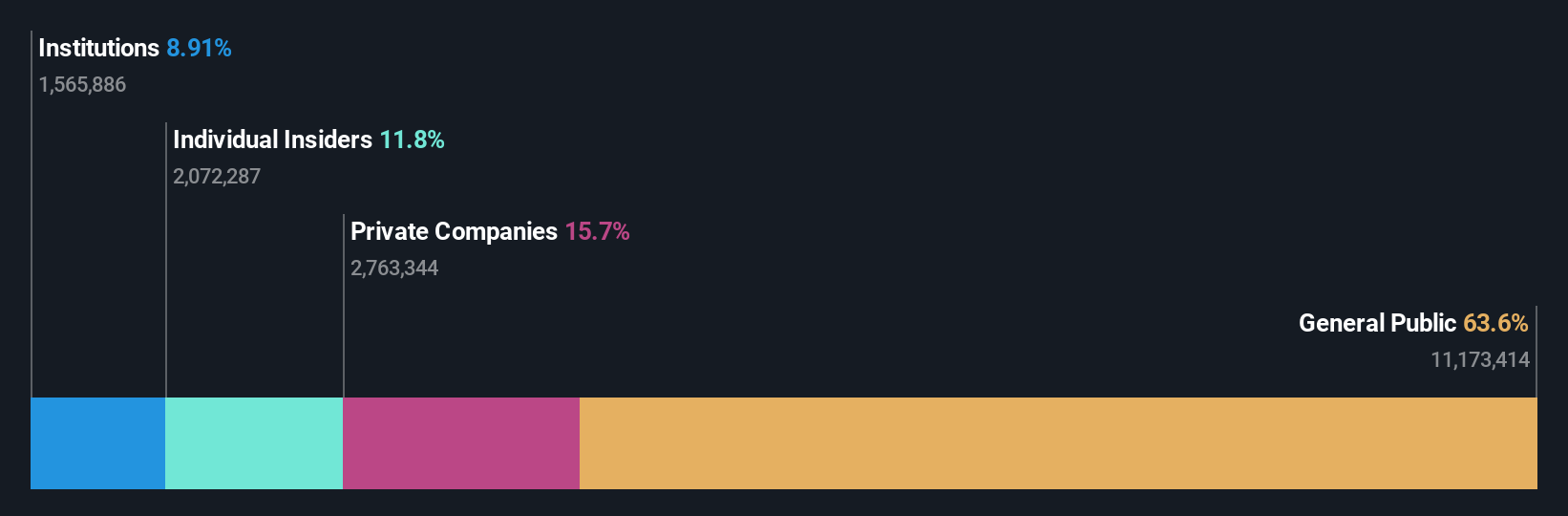

İçeriden Sahiplik: 11.8%

Gelir Büyüme Tahmini: Yıllık %17,8

İçeriden önemli oranda sahip olunan bir şirket olan Pharma Mar, özellikle Küçük Hücreli Akciğer Kanseri için denizden elde edilen ilacı Zepzelca® (lurbinectedin) ile kanser tedavisinde ilerleme kaydetmektedir. Son Faz II deneme sonuçları, umut verici yanıt oranları ve yönetilebilir güvenlik profilleri sergileyerek ikinci basamak tedavi olarak potansiyelini güçlendirdi. Bu yeniliğe rağmen, gelir artışı tahminleri yıllık %17,8 ile mütevazı olup, istenen %20'lik hedefin gerisinde kalsa da İspanyol pazarının %4,7'lik büyüme oranını geride bırakıyor. Kazançların İspanya'nın ortalama büyüme oranının önemli ölçüde üzerinde, yıllık %46,9 oranında artması bekleniyor. Ancak kâr marjları geçen yılın rakamlarına göre düşüş göstermiştir.

- Pharma Mar'ın kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- En son değerleme raporumuzu incelediğimizde, Pharma Mar'ın hisse fiyatı fazla iyimser olabilir.

ShenZhen Woer Heat-Shrinkable MaterialLtd (SZSE:002130)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: ShenZhen Woer Heat-Shrinkable Material Co, Ltd. yaklaşık 20,27 milyar CN¥ piyasa değeri ile ısıyla daralan malzemelerin üretiminde uzmanlaşmıştır.

Faaliyetler: Şirket, ısıyla daralan malzemelerin üretiminden gelir elde etmektedir.

İçeriden Sahiplik: 19%

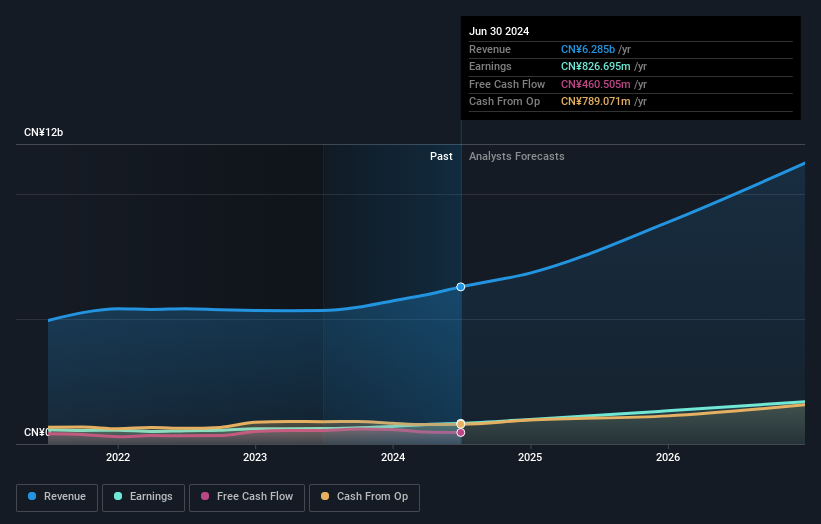

Gelir Büyüme Tahmini: Yıllık %23,6

ShenZhen Woer Heat-Shrinkable Material Co, Ltd. kazanç ve gelir tahminlerinin Çin pazarının genelini geride bırakarak önemli ölçüde artması ile güçlü bir büyüme için hazırlanıyor. Değişken bir hisse fiyatı ve istikrarsız bir temettü geçmişine rağmen, şirketin güçlü içeriden sahiplik yapısı, liderlik çıkarlarını hissedarlarla aynı hizaya getirmektedir. Son kurumsal eylemler arasında mütevazı bir geri alım ve tutarlı temettü ödemeleri yer alıyor ve sektöründeki büyümeyi agresif bir şekilde sürdürürken değer getirme taahhüdünün altını çiziyor.

- Bu büyüme raporunda ShenZhen Woer Heat-Shrinkable MaterialLtd hisse senedi analizimize ilişkin kapsamlı içgörülerin kilidini açın.

- Uzmanlarımız tarafından hazırlanan değerleme raporumuz ShenZhen Woer Heat-Shrinkable MaterialLtd hisse fiyatının beklenenden daha düşük olabileceğini ima ediyor.

Dongguan Aohai Technology (SZSE:002993)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel bakış: Dongguan Aohai Technology Co., Ltd. yaklaşık 10,14 milyar CN¥ piyasa değeri ile hem yurt içinde hem de yurt dışında tüketici elektroniği ürünlerinin araştırılması, geliştirilmesi, üretimi ve satışı konusunda uzmanlaşmış bir şirkettir.

Faaliyetler: Şirket esas olarak bilgisayar, iletişim ve diğer elektronik ekipmanların üretiminden toplam 5,17 milyar CN¥ gelir elde etmektedir.

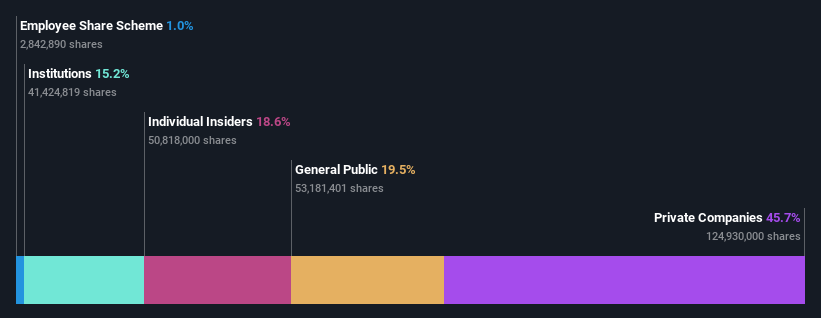

İçeriden Sahiplik: 18.6%

Gelir Büyüme Tahmini: Yıllık %23,6

Dongguan Aohai Technology, piyasa ortalamasından daha düşük Fiyat-Kazanç oranıyla değer vaat ediyor. Şirketin kazançlarının yıllık %24,18 oranında artarak Çin piyasası tahminlerini geride bırakması bekleniyor. Ancak, temettünün serbest nakit akışları tarafından karşılanması sürdürülebilirlik endişelerini artırıyor. Son kurumsal eylemler arasında tutarlı temettü ödemeleri ve ana sözleşmede yapılan değişiklikler yer almaktadır; bu da aktif yönetim katılımını ve üç yıl içinde düşük Özkaynak Getirisi tahminine rağmen hissedarların çıkarlarına bağlılığı yansıtmaktadır.

- Kapsamlı büyüme tahmini raporumuzla Dongguan Aohai Technology'nin ayrıntılarına dalın.

- Son değerleme raporumuzdan elde edilen bilgiler, Dongguan Aohai Technology hisselerinin piyasada potansiyel olarak düşük değerlendiğine işaret etmektedir.

Sonraki Adımlar

- Buraya tıklayarak 1442 şirketten oluşan İçeriden Sahipliği Yüksek Hızlı Büyüyen Şirket ler listemize daha yakından göz atın.

- Bu şirketlerde hisseniz mi var? Bildirimler ve ayrıntılı hisse senedi raporları için varlıklarınızı Simply Wall St'nin portföyüne entegre edin.

- Simply Wall St'in ücretsiz uygulaması ile yatırım fırsatları dünyasını keşfedin ve tüm piyasalarda benzersiz hisse senedi analizlerine erişin.

Başka Stratejiler mi Düşünüyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if ShenZhen Woer Heat-Shrinkable MaterialLtd might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.