Stock Analysis

Há quem diga que a volatilidade, e não a dívida, é a melhor forma de pensar sobre o risco enquanto investidor, mas Warren Buffett disse que "Volatilidade está longe de ser sinónimo de risco". Quando pensamos no risco de uma empresa, gostamos sempre de analisar a sua utilização da dívida, uma vez que a sobrecarga de dívida pode levar à ruína. Tal como acontece com muitas outras empresas, a TD SYNNEX Corporation (NYSE:SNX ) recorre à dívida. Mas será que os accionistas devem estar preocupados com o seu uso da dívida?

Quando é que a dívida é um problema?

A dívida é uma ferramenta para ajudar as empresas a crescer, mas se uma empresa for incapaz de pagar aos seus credores, então fica à mercê deles. Parte integrante do capitalismo é o processo de "destruição criativa", em que as empresas falidas são impiedosamente liquidadas pelos seus banqueiros. No entanto, uma ocorrência mais frequente (mas ainda assim dispendiosa) é quando uma empresa tem de emitir acções a preços de saldo, diluindo permanentemente os accionistas, apenas para reforçar o seu balanço. No entanto, ao substituir a diluição, a dívida pode ser uma ferramenta extremamente boa para as empresas que precisam de capital para investir no crescimento com taxas de rendibilidade elevadas. A primeira coisa a fazer quando se considera a quantidade de dívida que uma empresa utiliza é olhar para o seu dinheiro e dívida em conjunto.

Veja nossa análise mais recente para TD SYNNEX

Qual é a dívida da TD SYNNEX?

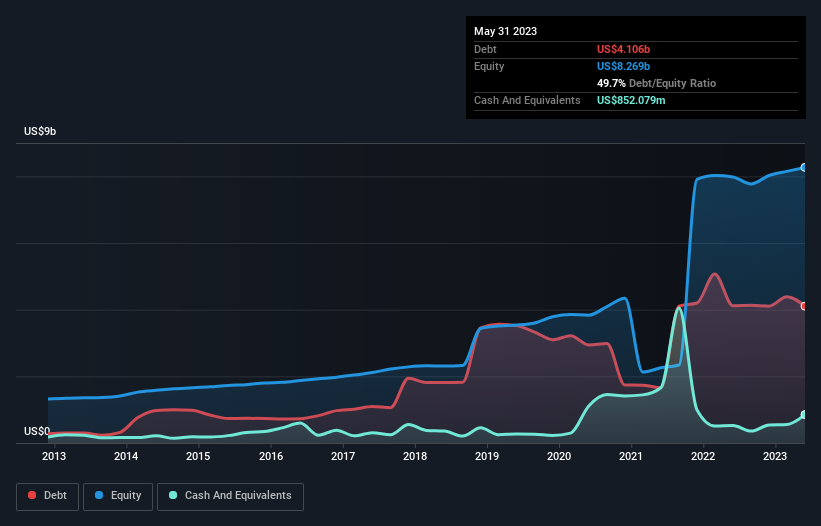

Como você pode ver abaixo, a TD SYNNEX tinha US $ 4.11 bilhões em dívidas, em maio de 2023, o que é quase o mesmo que no ano anterior. Você pode clicar no gráfico para obter mais detalhes. No entanto, ela também tinha US $ 852.1 milhões em dinheiro e, portanto, sua dívida líquida é de US $ 3.25 bilhões.

Uma olhada nos passivos da TD SYNNEX

De acordo com o último balanço relatado, a TD SYNNEX tinha passivos de US $ 14.4 bilhões com vencimento em 12 meses e passivos de US $ 5.30 bilhões com vencimento em mais de 12 meses. Para compensar estas obrigações, dispunha de uma liquidez de US$852,1 milhões, bem como de créditos no valor de US$9,36 mil milhões com vencimento a 12 meses. Assim, os seus passivos ultrapassam a soma da sua tesouraria e das contas a receber (a curto prazo) em US$9,50 mil milhões.

Dado que este défice é, na verdade, superior à capitalização bolsista da empresa, de 9,05 mil milhões de dólares, pensamos que os accionistas devem estar atentos aos níveis de endividamento da TD SYNNEX, como um pai que vê o seu filho andar de bicicleta pela primeira vez. No cenário em que a empresa tivesse de limpar rapidamente o seu balanço, parece provável que os accionistas sofressem uma diluição considerável.

Medimos a carga de endividamento de uma empresa em relação ao seu poder de lucro olhando para a sua dívida líquida dividida pelos seus lucros antes de juros, impostos, depreciação e amortização (EBITDA) e calculando a facilidade com que os seus lucros antes de juros e impostos (EBIT) cobrem as suas despesas com juros (cobertura de juros). Assim, consideramos a dívida em relação aos resultados com e sem despesas de depreciação e amortização.

A TD SYNNEX tem uma dívida líquida de 1,8 vezes o EBITDA, o que não é muito, mas a sua cobertura de juros parece um pouco baixa, com o EBIT a representar apenas 5,5 vezes as despesas com juros. Embora isso não nos preocupe muito, sugere que os pagamentos de juros são um pouco onerosos. Notamos que a TD SYNNEX aumentou o seu EBIT em 22% no último ano, o que deverá facilitar o pagamento da dívida no futuro. Quando se analisam os níveis de endividamento, o balanço é o sítio óbvio para começar. Mas, em última análise, a rentabilidade futura do negócio decidirá se a TD SYNNEX pode reforçar o seu balanço ao longo do tempo. Por isso, se quiser ver o que pensam os profissionais, talvez ache interessante este relatório gratuito sobre as previsões de lucros dos analistas .

Finalmente, uma empresa precisa de fluxo de caixa livre para pagar a dívida; os lucros contabilísticos não são suficientes. Por isso, vale a pena verificar quanto desse EBIT é suportado pelo fluxo de caixa livre. Nos últimos três anos, o fluxo de caixa livre da TD SYNNEX ascendeu a 39% do seu EBIT, menos do que seria de esperar. Isso não é ótimo, quando se trata de pagar a dívida.

A nossa opinião

Nem a capacidade da TD SYNNEX para gerir o seu passivo total, nem a sua conversão do EBIT em fluxo de caixa livre nos dão confiança na sua capacidade para contrair mais dívida. Mas a boa notícia é que parece ser capaz de fazer crescer o seu EBIT com facilidade. Olhando para todos os ângulos acima mencionados, parece-nos que a TD SYNNEX é um investimento algo arriscado devido à sua dívida. Isso não é necessariamente mau, uma vez que a alavancagem pode aumentar a rendibilidade dos capitais próprios, mas é algo a que devemos estar atentos. Quando se analisam os níveis de endividamento, o balanço é o ponto de partida óbvio. Mas, em última análise, todas as empresas podem conter riscos que existem fora do balanço. Caso em questão: Detectámos um sinal de alerta para a TD SYNNEX a que deve estar atento.

Se estiver interessado em investir em empresas que podem aumentar os lucros sem o peso da dívida, consulte esta lista gratuita de empresas em crescimento que têm dinheiro líquido no balanço .

Tem comentários sobre este artigo? Preocupado com o conteúdo?

Entre em contacto

connosco diretamente.

Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral.

Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro.

Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.