Stock Analysis

Os analistas fizeram uma declaração financeira sobre o relatório do terceiro trimestre da Synaptics Incorporated (NASDAQ:SYNA)

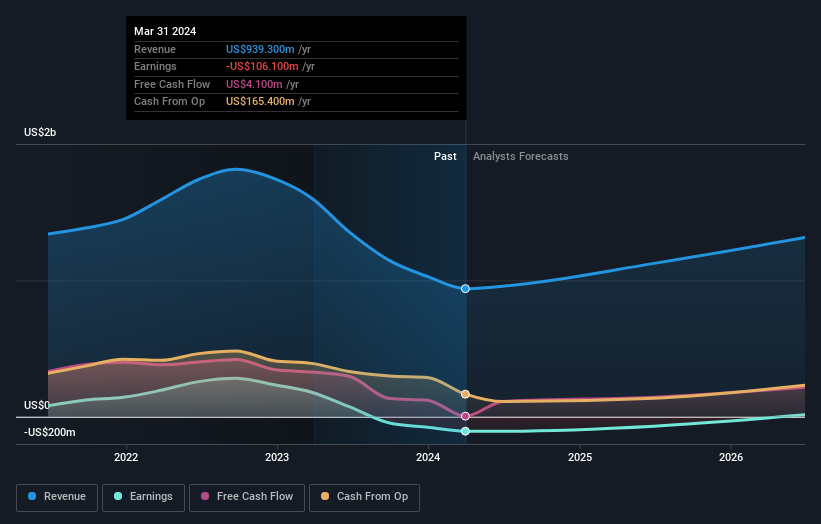

A Synaptics Incorporated(NASDAQ:SYNA) apresentou os seus resultados do terceiro trimestre na semana passada, e nós quisemos ver como é que o negócio está a funcionar e o que é que os analistas da indústria pensam da empresa após este relatório. Foi um conjunto respeitável de resultados; enquanto as receitas de 237 milhões de dólares estavam em linha com as previsões dos analistas, as perdas estatutárias foram 20% menores do que o esperado, com a Synaptics a perder 0,46 dólares por ação. Normalmente, os analistas actualizam as suas previsões em cada relatório de resultados e podemos avaliar, com base nas suas estimativas, se a sua opinião sobre a empresa mudou ou se existem novas preocupações a ter em conta. Com isto em mente, reunimos as últimas previsões estatutárias para ver o que os analistas esperam para o próximo ano.

Veja nossa análise mais recente para Synaptics

Tendo em conta os últimos resultados, o consenso mais recente de dez analistas para a Synaptics é de receitas de 1,12 mil milhões de dólares em 2025. Se for cumprido, implicaria um aumento notável de 20% nas suas receitas nos últimos 12 meses. Prevê-se que os prejuízos desçam substancialmente, diminuindo 35% para 1,74 dólares. Antes deste último relatório, o consenso esperava receitas de 1,17 mil milhões de dólares e perdas de 1,68 dólares por ação. De um modo geral, parece que os analistas são negativos nesta atualização. Embora as previsões de receitas se tenham mantido estáveis, o consenso também aumentou modestamente as suas previsões de perdas por ação.

O preço-alvo consensual de 123 USD não sofreu alterações significativas, o que indica que a empresa está a ter um desempenho mais ou menos conforme com as expectativas, apesar de as previsões relativas aos lucros por ação serem mais baixas. No entanto, esta não é a única conclusão que podemos tirar destes dados, uma vez que alguns investidores também gostam de considerar o diferencial nas estimativas quando avaliam os preços-alvo dos analistas. O analista mais otimista da Synaptics tem um preço-alvo de 135 dólares por ação, enquanto o mais pessimista avalia-o em 105 dólares. Mesmo assim, com um agrupamento relativamente próximo de estimativas, parece que os analistas estão bastante confiantes nas suas avaliações, o que sugere que a Synaptics é uma empresa fácil de prever ou que os analistas estão todos a utilizar pressupostos semelhantes.

Naturalmente, outra forma de analisar estas previsões é contextualizá-las em relação ao próprio sector. Há uma coisa que se destaca destas estimativas, que é o facto de se prever que a Synaptics cresça mais rapidamente no futuro do que no passado, com receitas que deverão apresentar um crescimento anualizado de 15% até ao final de 2025. Se for alcançado, este seria um resultado muito melhor do que o declínio anual de 1,8% registado nos últimos cinco anos. Em contrapartida, os nossos dados sugerem que outras empresas (com cobertura de analistas) num sector semelhante deverão ver as suas receitas crescer 17% por ano. Assim, embora se espere que as receitas da Synaptics melhorem, parece que se espera que cresçam aproximadamente ao mesmo ritmo que a indústria em geral.

O resultado final

O aspeto mais importante a registar é a previsão de aumento das perdas no próximo ano, o que sugere que nem tudo está bem na Synaptics. Infelizmente, também baixaram as suas previsões de receitas, mas ainda se espera que o negócio cresça aproximadamente ao mesmo ritmo que a própria indústria. Não se registou qualquer alteração real no preço-alvo de consenso, o que sugere que o valor intrínseco da empresa não sofreu grandes alterações com as últimas estimativas.

Dito isto, a trajetória a longo prazo dos lucros da empresa é muito mais importante do que o próximo ano. Temos previsões para a Synaptics que vão até 2026, e pode vê-las gratuitamente na nossa plataforma aqui.

Ainda é preciso tomar nota dos riscos, por exemplo - a Synaptics tem 1 sinal de alerta que achamos que você deve estar ciente.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.