Stock Analysis

David Iben disse-o bem quando afirmou: "A volatilidade não é um risco que nos preocupe. O que nos interessa é evitar a perda permanente de capital". Assim, parece que o dinheiro inteligente sabe que a dívida - que normalmente está envolvida em falências - é um fator muito importante, quando se avalia o grau de risco de uma empresa. É importante notar que a Hibbett, Inc.(NASDAQ:HIBB) tem dívidas. Mas será que os accionistas devem preocupar-se com a sua utilização da dívida?

Quando é que a dívida é um problema?

De um modo geral, a dívida só se torna um problema real quando uma empresa não consegue pagá-la facilmente, seja levantando capital ou com seu próprio fluxo de caixa. Se as coisas correrem muito mal, os credores podem assumir o controlo da empresa. No entanto, uma ocorrência mais frequente (mas ainda assim dispendiosa) é quando uma empresa tem de emitir acções a preços de saldo, diluindo permanentemente os accionistas, apenas para reforçar o seu balanço. Dito isto, a situação mais comum é quando uma empresa gere a sua dívida razoavelmente bem - e em seu próprio benefício. A primeira coisa a fazer quando se considera o nível de endividamento de uma empresa é analisar a sua tesouraria e o seu endividamento em conjunto.

Veja a nossa última análise da Hibbett

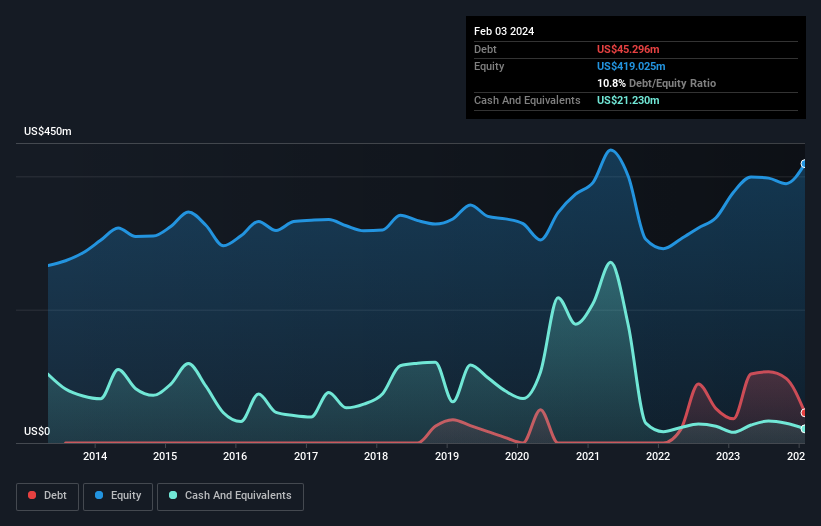

Qual é a dívida da Hibbett?

Como você pode ver abaixo, no final de fevereiro de 2024, a Hibbett tinha US $ 45.3 milhões em dívidas, ante US $ 36.3 milhões um ano atrás. Clique na imagem para obter mais detalhes. No entanto, como tem uma reserva de caixa de US $ 21.2 milhões, sua dívida líquida é menor, em cerca de US $ 24.1 milhões.

Quão forte é o balanço patrimonial da Hibbett?

Analisando os dados mais recentes do balanço patrimonial, podemos ver que a Hibbett tinha passivos de US $ 236.2 milhões com vencimento em 12 meses e passivos de US $ 254.0 milhões com vencimento além disso. Em compensação, tinha 21,2 milhões de dólares em caixa e 16,7 milhões de dólares em contas a receber que se venciam num prazo de 12 meses. Portanto, o passivo totaliza US$452,2 milhões a mais do que o caixa e os recebíveis de curto prazo, juntos.

Embora isto possa parecer muito, não é assim tão mau, uma vez que a Hibbett tem uma capitalização de mercado de 1,03 mil milhões de dólares e, por isso, poderia provavelmente reforçar o seu balanço através de um aumento de capital, se necessário. No entanto, é evidente que deveríamos examinar atentamente se a empresa consegue gerir a sua dívida sem diluição.

Para avaliar a dívida de uma empresa em relação aos seus lucros, calculamos a dívida líquida dividida pelos lucros antes de juros, impostos, depreciação e amortização (EBITDA) e os lucros antes de juros e impostos (EBIT) divididos pelas despesas com juros (cobertura de juros). Desta forma, consideramos tanto o quantum absoluto da dívida, como as taxas de juro pagas sobre a mesma.

A dívida líquida da Hibbett é apenas 0,13 vezes o seu EBITDA. E o seu EBIT cobre as despesas com juros 25,5 vezes. Por isso, estamos bastante tranquilos quanto à sua utilização super-conservadora da dívida. Mas a má notícia é que a Hibbett viu o seu EBIT cair 18% nos últimos doze meses. Se esta taxa de declínio dos lucros continuar, a empresa poderá encontrar-se numa situação difícil. Não há dúvida de que é a partir do balanço que se aprende mais sobre a dívida. Mas são os ganhos futuros, mais do que qualquer outra coisa, que determinarão a capacidade da Hibbett de manter um balanço saudável no futuro. Por isso, se quiser ver o que pensam os profissionais, pode achar interessante este relatório gratuito sobre as previsões de lucros dos analistas.

Finalmente, uma empresa só pode pagar a dívida com dinheiro vivo, não com lucros contabilísticos. Assim, o passo lógico é analisar a proporção desse EBIT que é correspondido por um fluxo de caixa livre efetivo. Nos últimos três anos, o fluxo de caixa livre da Hibbett ascendeu a 29% do seu EBIT, menos do que seria de esperar. Esta fraca conversão de caixa torna mais difícil lidar com o endividamento.

A nossa opinião

Sentimos alguma apreensão em relação à dificuldade da Hibbett em aumentar a taxa de crescimento do EBIT, mas também temos aspectos positivos a destacar. Por exemplo, a cobertura de juros e a dívida líquida em relação ao EBITDA dão-nos alguma confiança na sua capacidade de gerir a dívida. Pensamos que a dívida da Hibbett a torna um pouco arriscada, depois de considerarmos os dados acima referidos em conjunto. Isso não é necessariamente mau, uma vez que a alavancagem pode aumentar os retornos sobre o capital próprio, mas é algo a ter em conta. Ao analisar os níveis de endividamento, o balanço é o ponto de partida óbvio. No entanto, nem todos os riscos de investimento residem no balanço - longe disso. Um exemplo: Detectámos um sinal de alerta para a Hibbett que deve ser tido em conta.

Quando tudo está dito e feito, por vezes é mais fácil concentrarmo-nos em empresas que nem sequer precisam de dívida. Os leitores podem acessar uma lista de ações de crescimento com dívida líquida zero 100% gratuita, agora mesmo.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.