Stock Analysis

Há quem diga que a volatilidade, e não a dívida, é a melhor forma de pensar sobre o risco enquanto investidor, mas Warren Buffett disse que "Volatilidade está longe de ser sinónimo de risco". Assim, parece que o dinheiro inteligente sabe que a dívida - que normalmente está envolvida em falências - é um fator muito importante, quando se avalia o risco de uma empresa. Podemos ver que a Pfizer Inc.(NYSE:PFE) utiliza efetivamente a dívida na sua atividade. Mas será que os accionistas devem estar preocupados com o seu uso de dívida?

Qual o risco que a dívida traz?

A dívida é uma ferramenta para ajudar as empresas a crescer, mas se uma empresa é incapaz de pagar seus credores, então ela existe à mercê deles. Em última análise, se a empresa não conseguir cumprir as suas obrigações legais de pagamento da dívida, os accionistas podem ficar sem nada. No entanto, um cenário mais comum (mas ainda assim doloroso) é o de ter de angariar novos capitais próprios a um preço baixo, diluindo assim permanentemente os accionistas. Dito isto, a situação mais comum é quando uma empresa gere a sua dívida razoavelmente bem - e em seu próprio benefício. A primeira coisa a fazer quando se considera a quantidade de dívida que uma empresa utiliza é analisar o seu dinheiro e dívida em conjunto.

Ver a nossa última análise da Pfizer

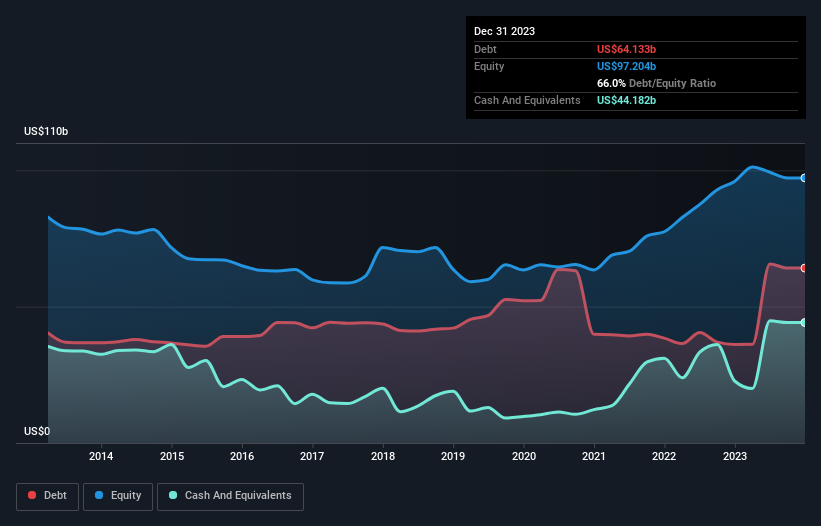

Qual o montante da dívida da Pfizer?

A imagem abaixo, na qual você pode clicar para obter mais detalhes, mostra que em outubro de 2023 a Pfizer tinha uma dívida de US $ 64.1 bilhões, acima dos US $ 36.2 bilhões em um ano. No entanto, ela tem US $ 44.2 bilhões em dinheiro compensando isso, levando a uma dívida líquida de cerca de US $ 20.0 bilhões.

Quão saudável é o balanço patrimonial da Pfizer?

Podemos ver no balanço mais recente que a Pfizer tinha passivos de US $ 31.1 bilhões com vencimento em um ano e passivos de US $ 86.7 bilhões com vencimento além disso. Para compensar estas obrigações, dispunha de uma liquidez de 44,2 mil milhões de dólares, bem como de créditos no valor de 15,0 mil milhões de dólares a vencer no prazo de 12 meses. Assim, os seus passivos ultrapassam a soma da sua tesouraria e das contas a receber (a curto prazo) em 58,6 mil milhões de dólares.

A Pfizer tem uma capitalização bolsista muito grande, de 155,8 mil milhões de dólares, pelo que é muito provável que pudesse obter dinheiro para melhorar o seu balanço, se necessário. Mas é evidente que deveríamos definitivamente examinar de perto se ela consegue gerir a sua dívida sem diluição.

Utilizamos dois rácios principais para nos informarmos sobre os níveis de dívida em relação aos lucros. O primeiro é a dívida líquida dividida pelos lucros antes de juros, impostos, depreciação e amortização (EBITDA), enquanto o segundo é o número de vezes que os lucros antes de juros e impostos (EBIT) cobrem as despesas com juros (ou a cobertura de juros, para abreviar). A vantagem desta abordagem é que temos em conta tanto o quantum absoluto da dívida (com a dívida líquida em relação ao EBITDA) como as despesas de juros reais associadas a essa dívida (com o seu rácio de cobertura de juros).

Com um rácio de dívida em relação ao EBITDA de 1,8, a Pfizer utiliza a dívida de forma artística mas responsável. E a atraente cobertura de juros (EBIT de 9,0 vezes a despesa com juros) certamente não faz nada para dissipar essa impressão. Os accionistas devem estar cientes de que o EBIT da Pfizer diminuiu 87% no ano passado. Se esta tendência de ganhos se mantiver, o pagamento da dívida será tão fácil como levar gatos para uma montanha russa. O balanço é claramente a área a focar quando se está a analisar a dívida. Mas, em última análise, a rentabilidade futura do negócio decidirá se a Pfizer pode reforçar o seu balanço ao longo do tempo. Por isso, se quiser ver o que pensam os profissionais, talvez ache interessante este relatório gratuito sobre as previsões de lucros dos analistas.

Por último, embora o fisco possa adorar os lucros contabilísticos, os credores só aceitam dinheiro vivo. Por isso, vale a pena verificar quanto desse EBIT é suportado pelo fluxo de caixa livre. Durante os últimos três anos, a Pfizer gerou um fluxo de caixa livre que ascendeu a uns robustos 90% do seu EBIT, mais do que seria de esperar. Isto coloca-a numa posição muito forte para pagar a dívida.

A nossa opinião

Com base no que vimos, a Pfizer não está a ter uma vida fácil, dada a sua taxa de crescimento do EBIT, mas os outros factores que considerámos dão-nos motivos para estarmos optimistas. Em particular, estamos deslumbrados com a sua conversão do EBIT em fluxo de caixa livre. A análise de todos estes dados faz-nos sentir um pouco cautelosos em relação aos níveis de endividamento da Pfizer. Embora reconheçamos que a dívida pode aumentar os retornos sobre o capital próprio, sugerimos que os accionistas vigiem de perto os seus níveis de dívida, para que não aumentem. O balanço é claramente a área em que nos devemos concentrar quando estamos a analisar a dívida. No entanto, nem todos os riscos de investimento residem no balanço - longe disso. Identificámos 3 sinais de alerta com a Pfizer (pelo menos 1 que não pode ser ignorado) , e compreendê-los deve fazer parte do seu processo de investimento.

Se estiver interessado em investir em empresas que podem aumentar os lucros sem o peso da dívida, consulte esta lista gratuita de empresas em crescimento que têm dinheiro líquido no balanço.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.