Stock Analysis

Investidores em crescimento: Os analistas da indústria acabaram de atualizar as suas previsões de receitas da Ikena Oncology, Inc. (NASDAQ: IKNA) em 31%

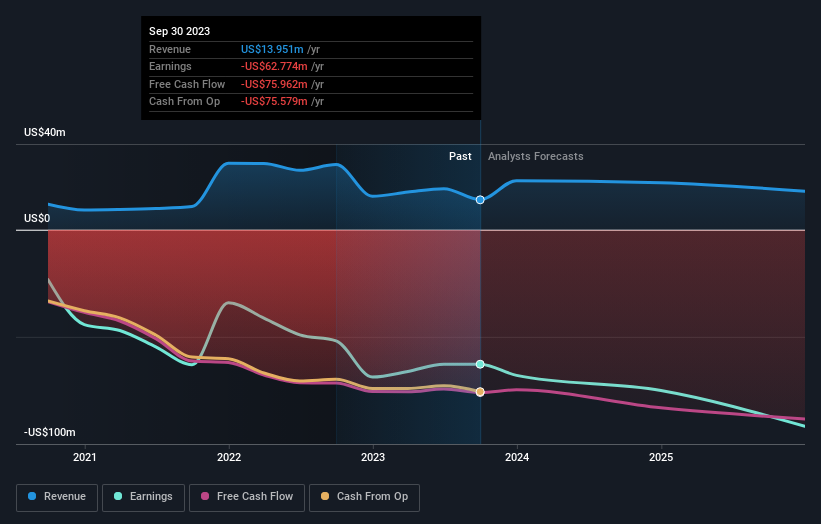

Os accionistas da Ikena Oncology, Inc. (NASDAQ:IKNA ) terão um motivo para sorrir hoje, com os analistas a fazerem melhorias substanciais nas previsões estatutárias para o próximo ano. Os números consensuais das receitas estimadas aumentaram, com a sua visão agora claramente muito mais otimista sobre as perspectivas de negócios da empresa.

Após esta atualização, os quatro analistas da Ikena Oncology prevêem agora receitas de 22 milhões de dólares em 2024. Isso representaria uma enorme melhoria de 57% nas vendas em comparação com os últimos 12 meses. As perdas por ação deverão registar um aumento acentuado, atingindo 1,71 dólares. No entanto, antes desta atualização de consenso, os analistas tinham previsto receitas de 17 milhões de dólares e perdas de 1,71 dólares por ação em 2024. Assim, houve definitivamente uma mudança de sentimento nesta atualização, com os analistas a actualizarem as estimativas de receitas para o próximo ano, mantendo ao mesmo tempo as perdas por ação estáveis.

Ver a nossa análise mais recente sobre a Ikena Oncology

Os analistas reduziram suas avaliações, com o preço-alvo médio caindo 14% para US $ 14,67, com as perdas contínuas claramente pesando sobre o sentimento, apesar das estimativas de receita atualizadas.

Claro, outra maneira de olhar para essas previsões é colocá-las em contexto com a própria indústria. As últimas estimativas revelam claramente que a taxa de crescimento da Ikena Oncology deverá acelerar significativamente, com a previsão de 43% de crescimento anualizado das receitas até ao final de 2024, visivelmente mais rápido do que o seu crescimento histórico de 23% ao ano nos últimos cinco anos. Em contrapartida, os nossos dados sugerem que outras empresas (com cobertura de analistas) num sector semelhante deverão aumentar as suas receitas a 8,3% ao ano. Parece óbvio que, embora as perspectivas de crescimento sejam mais positivas do que no passado recente, os analistas também esperam que a Ikena Oncology cresça mais rapidamente do que o sector em geral.

O resultado final

Para nós, o ponto alto foi o facto de o consenso ter reduzido as perdas estimadas para o próximo ano, o que talvez sugira que a Ikena Oncology está a avançar gradualmente para a rentabilidade. Também melhoraram as suas estimativas de receitas para o próximo ano, prevendo-se que as vendas cresçam mais rapidamente do que o mercado em geral. Além disso, houve um corte no preço-alvo, sugerindo que as últimas notícias levaram a um maior pessimismo sobre o valor intrínseco da empresa. Dado que os analistas parecem estar à espera de uma melhoria substancial na linha de vendas, esta poderá ser a altura certa para voltar a analisar a Ikena Oncology.

Estas actualizações dos ganhos parecem ser um excelente apoio, mas antes de mergulhar - deve saber que detectámos 5 riscos potenciais com a Ikena Oncology, incluindo a emissão de acções diluidoras durante o ano passado. Para mais informações, pode aceder à nossa plataforma para saber mais sobre este e os outros 3 riscos que identificámos.

Naturalmente, ver a administração da empresa investir grandes somas de dinheiro numa ação pode ser tão útil como saber se os analistas estão a melhorar as suas estimativas. Por isso, também pode querer pesquisar esta lista gratuita de acções que os informadores estão a comprar .

Tem comentários sobre este artigo? Preocupado com o conteúdo?

Entre em contacto

connosco diretamente.

Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral.

Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro.

Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.