Investir na Bruker (NASDAQ:BRKR) há cinco anos ter-lhe-ia proporcionado um ganho de 81%

Se comprar e mantiver uma ação durante muitos anos, espera obter lucros. Melhor ainda, gostaria de ver o preço das acções subir mais do que a média do mercado. Infelizmente para os accionistas, embora o preço das acções da Bruker Corporation(NASDAQ: BRKR) tenha subido 79% nos últimos cinco anos, isso é menos do que o retorno do mercado. Com o zoom, a ação subiu apenas 4.5% no ano passado.

Vamos então investigar e ver se o desempenho a longo prazo da empresa tem estado em linha com o progresso do negócio subjacente.

Ver a nossa análise mais recente da Bruker

Citando Buffett, "Os navios navegarão à volta do mundo, mas a Sociedade da Terra Plana florescerá. Continuará a haver grandes discrepâncias entre o preço e o valor no mercado... Uma forma imperfeita, mas razoável, de avaliar a forma como o sentimento em torno de uma empresa mudou é comparar os lucros por ação (EPS) com o preço das acções.

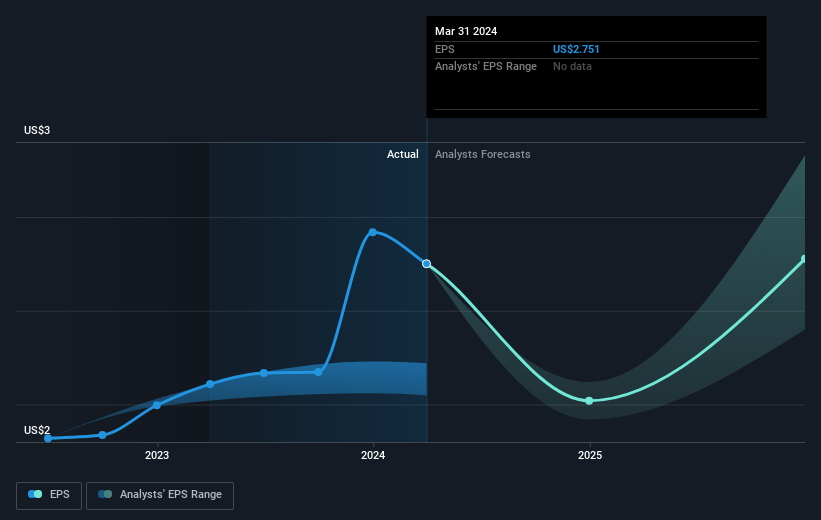

Ao longo de meia década, a Bruker conseguiu aumentar os seus lucros por ação em 19% ao ano. O crescimento do EPS é mais impressionante do que o aumento anual do preço das acções de 12% durante o mesmo período. Por conseguinte, parece que o mercado se tornou relativamente pessimista em relação à empresa.

Pode ver como o EPS se alterou ao longo do tempo na imagem abaixo (clique no gráfico para ver os valores exactos).

Provavelmente vale a pena notar que o CEO é pago menos do que a mediana em empresas de tamanho semelhante. Mas embora valha sempre a pena verificar a remuneração do diretor-geral, a questão realmente importante é se a empresa pode aumentar os lucros no futuro. Pode valer a pena dar uma vista de olhos ao nosso relatório gratuito sobre os ganhos, receitas e fluxo de caixa da Bruker.

E quanto aos dividendos?

É importante considerar o retorno total para o acionista, bem como o retorno do preço das acções, para qualquer ação. Enquanto a rendibilidade do preço das acções reflecte apenas a variação do preço das acções, a TSR inclui o valor dos dividendos (assumindo que foram reinvestidos) e o benefício de qualquer aumento de capital ou spin-off com desconto. Assim, para as empresas que pagam um dividendo generoso, o TSR é frequentemente muito mais elevado do que o retorno do preço das acções. No caso da Bruker, tem uma TSR de 81% nos últimos 5 anos. Este valor excede o retorno do preço das acções que mencionámos anteriormente. E não há prémio para adivinhar que os pagamentos de dividendos explicam em grande parte a divergência!

Uma perspetiva diferente

Os accionistas da Bruker aumentaram 4,8% durante o ano (mesmo incluindo os dividendos). Infelizmente, este valor fica aquém do retorno do mercado. Pelo lado positivo, os retornos a longo prazo (cerca de 13% por ano, ao longo de meia década) parecem melhores. Pode muito bem ser que esta seja uma empresa que valha a pena observar, dada a contínua receção positiva, ao longo do tempo, do mercado. É sempre interessante acompanhar o desempenho do preço das acções a longo prazo. Mas para compreender melhor a Bruker, temos de ter em conta muitos outros factores. Por exemplo, identificámos 2 sinais de alerta para a Bruker que deve ter em atenção.

Se preferir consultar outra empresa - uma com finanças potencialmente superiores - não perca esta lista gratuita de empresas que provaram que podem aumentar os lucros.

Note-se que as rendibilidades de mercado citadas neste artigo reflectem as rendibilidades médias ponderadas de mercado das acções que são atualmente transaccionadas nas bolsas americanas.

Valuation is complex, but we're here to simplify it.

Discover if Bruker might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.