Stock Analysis

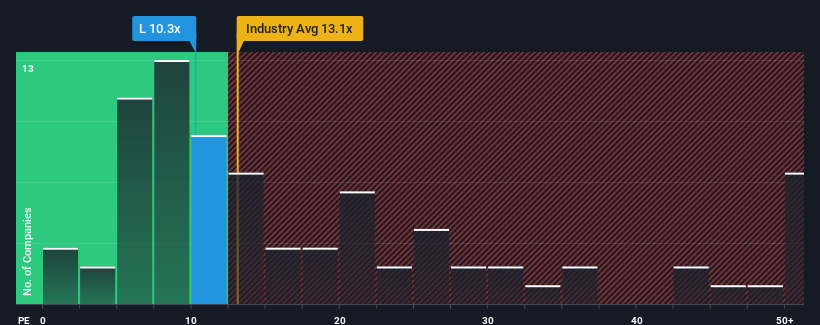

Quando cerca de metade das empresas nos Estados Unidos têm rácios preço/lucro (ou "P/E") superiores a 17x, pode considerar a Loews Corporation(NYSE:L) como um investimento atrativo com o seu rácio P/E de 10,3x. No entanto, não é aconselhável tomar o P/E apenas pelo seu valor nominal, pois pode haver uma explicação para o facto de ser limitado.

Os últimos tempos têm sido bastante vantajosos para a Loews, uma vez que os seus lucros têm vindo a aumentar muito rapidamente. Uma possibilidade é que o P/E seja baixo porque os investidores pensam que este forte crescimento dos lucros pode, de facto, ter um desempenho inferior ao do mercado em geral num futuro próximo. Se gostarmos da empresa, esperamos que não seja esse o caso, de modo a podermos adquirir algumas acções enquanto a empresa está em baixa.

Veja nossa análise mais recente para Loews

O crescimento corresponde ao baixo P/E?

O rácio P/E da Loews seria típico de uma empresa que apenas deverá apresentar um crescimento limitado e, sobretudo, um desempenho pior do que o do mercado.

Olhando primeiro para trás, vemos que a empresa aumentou os lucros por ação num impressionante valor de 102% no ano passado. No entanto, o último período de três anos não foi tão bom em termos agregados, uma vez que não conseguiu proporcionar qualquer crescimento. Por conseguinte, é justo dizer que o crescimento dos lucros tem sido inconsistente recentemente para a empresa.

Se compararmos a recente trajetória dos lucros a médio prazo com a previsão de expansão de 10% a um ano do mercado em geral, verificamos que é visivelmente menos atractiva numa base anualizada.

Tendo em conta este facto, é compreensível que o P/E da Loews se situe abaixo da maioria das outras empresas. Aparentemente, muitos accionistas não se sentiram confortáveis em manter algo que acreditam que vai continuar a acompanhar a bolsa.

Conclusão sobre o P/E da Loews

Diríamos que o poder do rácio preço/lucro não é principalmente um instrumento de avaliação, mas antes uma forma de avaliar o sentimento atual dos investidores e as expectativas futuras.

Como suspeitávamos, a nossa análise da Loews revelou que as tendências dos lucros a três anos estão a contribuir para o seu baixo P/E, uma vez que parecem piores do que as expectativas actuais do mercado. Neste momento, os accionistas estão a aceitar o baixo P/E, uma vez que admitem que os lucros futuros não irão provavelmente proporcionar surpresas agradáveis. Se as recentes tendências dos resultados a médio prazo se mantiverem, é difícil ver o preço das acções a subir fortemente num futuro próximo, nestas circunstâncias.

E quanto aos outros riscos? Todas as empresas os têm, e nós detectámos um sinal de alerta para a Loews que deve conhecer.

É claro que se pode encontrar um investimento fantástico, analisando alguns bons candidatos. Por isso, dê uma vista de olhos a esta lista gratuita de empresas com um forte historial de crescimento, negociadas a um P/E baixo.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.