O aumento de 26% no preço da FitLife Brands, Inc. (NASDAQ: FTLF) está fora de sintonia com os ganhos

Apesar de uma corrida já forte, as ações da FitLife Brands, Inc.(NASDAQ: FTLF) têm se fortalecido, com um ganho de 26% nos últimos trinta dias. Olhando um pouco mais para trás, é encorajador ver que as ações subiram 71% no ano passado.

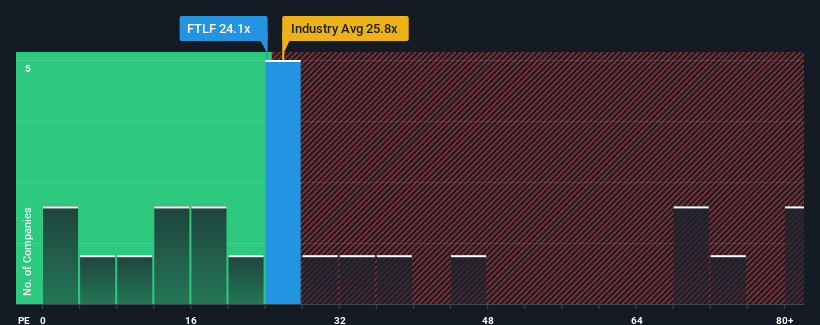

Após a firme subida do preço, o rácio preço/lucro (ou "P/E") de 24,1x da FitLife Brands pode fazer com que pareça uma venda neste momento, em comparação com o mercado dos Estados Unidos, onde cerca de metade das empresas têm rácios P/E inferiores a 17x e mesmo P/E's inferiores a 9x são bastante comuns. No entanto, não é aconselhável tomar o P/E apenas pelo seu valor nominal, pois pode haver uma explicação para o facto de ser tão elevado.

O crescimento dos lucros alcançado pela FitLife Brands no último ano seria mais do que aceitável para a maioria das empresas. Uma possibilidade é que o P/E seja elevado porque os investidores pensam que este crescimento respeitável dos lucros será suficiente para superar o desempenho do mercado mais alargado num futuro próximo. É de esperar que assim seja, caso contrário, estaremos a pagar um preço bastante elevado sem qualquer razão específica.

Ver a nossa análise mais recente da FitLife Brands

O que é que as métricas de crescimento nos dizem sobre o elevado P/E?

O rácio P/E da FitLife Brands seria típico de uma empresa que se espera que apresente um crescimento sólido e, sobretudo, um desempenho melhor do que o do mercado.

Retrospetivamente, o último ano proporcionou um ganho excecional de 21% nos resultados da empresa. Apesar deste forte crescimento recente, a empresa ainda está a lutar para recuperar o atraso, uma vez que o seu EPS a três anos diminuiu frustrantemente 45% no total. Por isso, infelizmente, temos de reconhecer que a empresa não fez um bom trabalho em termos de crescimento dos lucros durante esse período.

Ao contrário da empresa, espera-se que o resto do mercado cresça 11% no próximo ano, o que coloca realmente em perspetiva o recente declínio dos lucros a médio prazo da empresa.

Com esta informação, consideramos preocupante o facto de a FitLife Brands estar a ser negociada a um P/E superior ao do mercado. Aparentemente, muitos investidores da empresa estão muito mais optimistas do que os tempos recentes indicariam e não estão dispostos a abandonar as suas acções a qualquer preço. Só os mais ousados assumiriam que estes preços são sustentáveis, uma vez que a continuação das tendências recentes em matéria de lucros acabará provavelmente por pesar sobre o preço das acções.

A palavra final

O grande salto nas acções da FitLife Brands elevou o P/E da empresa para um nível bastante elevado. Argumenta-se que o rácio preço/lucro é uma medida inferior de valor em certos sectores, mas pode ser um poderoso indicador do sentimento empresarial.

Estabelecemos que a FitLife Brands é atualmente transaccionada com um P/E muito superior ao esperado, uma vez que os seus ganhos recentes têm vindo a diminuir a médio prazo. Neste momento, estamos cada vez mais desconfortáveis com o P/L elevado, uma vez que é altamente improvável que este desempenho dos lucros sustente um sentimento tão positivo durante muito tempo. A menos que as condições recentes a médio prazo melhorem significativamente, é muito difícil aceitar estes preços como sendo razoáveis.

Não queremos estragar muito a festa, mas também encontrámos 4 sinais de alerta para a FitLife Brands (1 é um pouco preocupante!), aos quais é preciso estar atento.

É claro que também pode ser possível encontrar um stock melhor do que o da FitLife Brands. Por isso, talvez queira ver esta coleção gratuita de outras empresas que têm rácios P/E razoáveis e que aumentaram fortemente os lucros.

Valuation is complex, but we're here to simplify it.

Discover if FitLife Brands might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.