Stock Analysis

Resultados do primeiro trimestre de 2024 da Omnicell(NASDAQ:OMCL)

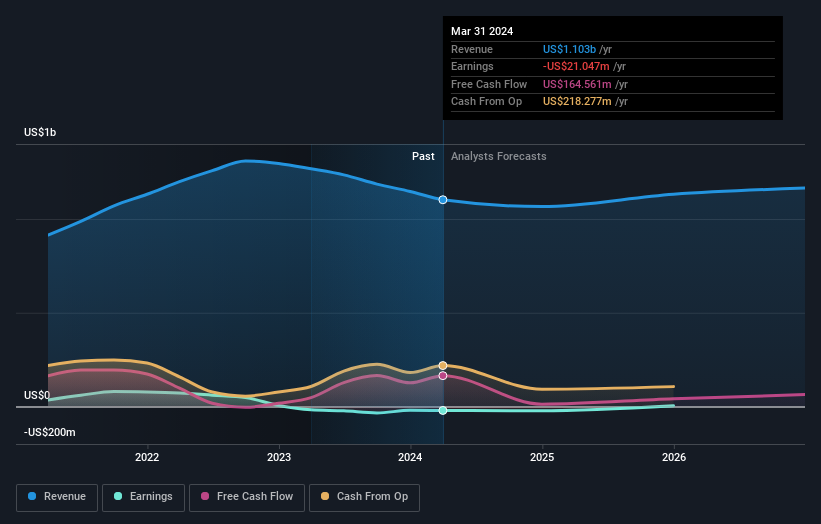

Principais resultados financeiros

- Receitas: US$ 246,2 milhões (queda de 15% em relação ao 1T 2023).

- Prejuízo líquido: US$15,7 milhões (perda ampliada em 4,5% em relação ao 1T 2023).

- Perda de US $ 0,34 por ação (deteriorou-se ainda mais em relação à perda de US $ 0,33 no 1T 2023).

Todos os números mostrados no gráfico acima são para o período de 12 meses (TTM)

As receitas e os ganhos da Omnicell superam as expectativas

A receita excedeu as estimativas dos analistas em 4.0%. O lucro por ação (EPS) também superou as estimativas dos analistas em 31%.

Olhando para o futuro, prevê-se que a receita cresça 3,6% ao ano, em média, durante os próximos 3 anos, em comparação com uma previsão de crescimento de 8,1% para a indústria de equipamentos médicos nos EUA.

Desempenho da indústria americana de equipamento médico.

As acções da empresa subiram 8,0% em relação a uma semana atrás.

Análise do balanço

Embora os ganhos sejam importantes, outra área a considerar é o balanço patrimonial. Fizemos algumas análises e você pode ver nossa opinião sobre o balanço da Omnicell.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.