Stock Analysis

Howard Marks foi muito claro quando disse que, em vez de se preocupar com a volatilidade do preço das acções, "A possibilidade de perda permanente é o risco com que me preocupo... e com que se preocupam todos os investidores práticos que conheço". É natural considerar o balanço de uma empresa quando se examina o seu grau de risco, uma vez que a dívida está frequentemente envolvida quando uma empresa entra em colapso. Podemos ver que a DT Midstream, Inc.(NYSE:DTM) utiliza efetivamente a dívida na sua atividade. Mas será que esta dívida é uma preocupação para os accionistas?

Por que é que a dívida traz riscos?

A dívida e outros passivos tornam-se arriscados para uma empresa quando ela não pode cumprir facilmente essas obrigações, seja com fluxo de caixa livre ou levantando capital a um preço atraente. Parte integrante do capitalismo é o processo de "destruição criativa", em que as empresas falidas são impiedosamente liquidadas pelos seus banqueiros. No entanto, uma ocorrência mais frequente (mas ainda assim dispendiosa) é quando uma empresa tem de emitir acções a preços de saldo, diluindo permanentemente os accionistas, apenas para reforçar o seu balanço. É claro que muitas empresas utilizam a dívida para financiar o crescimento, sem quaisquer consequências negativas. Quando examinamos os níveis de endividamento, consideramos primeiro os níveis de caixa e de endividamento, em conjunto.

Veja nossa análise mais recente para a DT Midstream

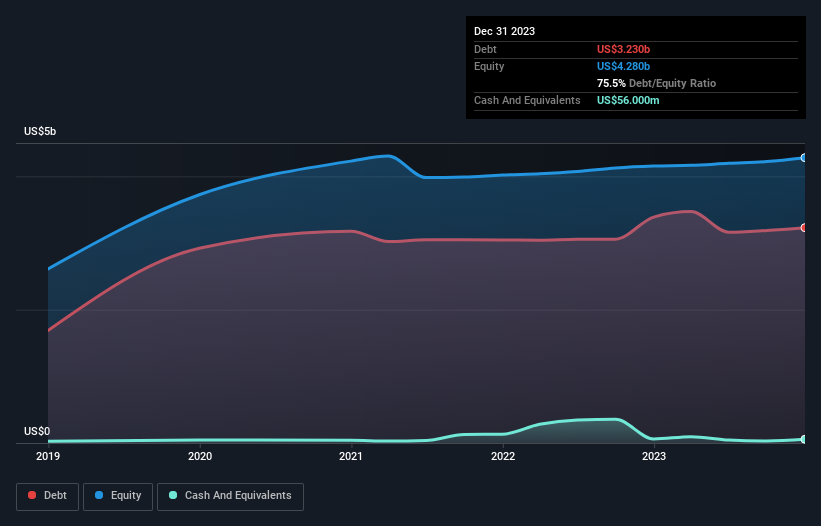

Qual é a dívida líquida da DT Midstream?

Como você pode ver abaixo, a DT Midstream tinha US $ 3.23 bilhões em dívidas em dezembro de 2023, ante US $ 3.39 bilhões no ano anterior. A dívida líquida é quase a mesma, já que a empresa não tem muito dinheiro.

Quão forte é o balanço patrimonial da DT Midstream?

Os dados mais recentes do balanço patrimonial mostram que a DT Midstream tinha passivos de US $ 434.0 milhões com vencimento em um ano e passivos de US $ 4.27 bilhões com vencimento depois disso. Por outro lado, tinha dinheiro em caixa de US$56,0 milhões e US$169,0 milhões de contas a receber com vencimento dentro de um ano. Assim, o seu passivo totaliza mais US$4,48 mil milhões do que a combinação do seu dinheiro e das suas contas a receber a curto prazo.

Este défice é considerável em relação à sua capitalização de mercado de US$5,59 mil milhões, pelo que sugere que os accionistas devem estar atentos à utilização da dívida pela DT Midstream. Se os seus credores exigirem que a empresa reforce o balanço, os accionistas enfrentariam provavelmente uma diluição grave.

Medimos a carga de dívida de uma empresa em relação ao seu poder de lucro, analisando a sua dívida líquida dividida pelos seus lucros antes de juros, impostos, depreciação e amortização (EBITDA) e calculando a facilidade com que os seus lucros antes de juros e impostos (EBIT) cobrem as suas despesas com juros (cobertura de juros). Assim, consideramos a dívida em relação aos lucros, com e sem despesas de depreciação e amortização.

A DT Midstream tem um rácio dívida/EBITDA de 4,9 e os seus EBIT cobrem as despesas com juros 3,1 vezes. Isto sugere que, embora os níveis de endividamento sejam significativos, não os consideramos problemáticos. Felizmente, a DT Midstream aumentou o seu EBIT em 2,6% no último ano, diminuindo lentamente a sua dívida em relação aos lucros. Ao analisar os níveis de endividamento, o balanço é o ponto de partida óbvio. Mas, em última análise, a rentabilidade futura do negócio decidirá se a DT Midstream pode reforçar o seu balanço ao longo do tempo. Por isso, se quiser ver o que pensam os profissionais, talvez ache interessante este relatório gratuito sobre as previsões de lucros dos analistas.

Por último, embora o fisco possa adorar os lucros contabilísticos, os credores só aceitam dinheiro vivo. Assim, o passo lógico é analisar a proporção desse EBIT que é correspondido por um fluxo de caixa livre efetivo. Nos três anos mais recentes, a DT Midstream registou um fluxo de tesouraria livre no valor de 62% do seu EBIT, o que é aproximadamente normal, dado que o fluxo de tesouraria livre exclui juros e impostos. Este dinheiro vivo significa que a empresa pode reduzir a sua dívida quando quiser.

A nossa opinião

Tanto a dívida líquida da DT Midstream em relação ao EBITDA como a sua cobertura de juros foram desanimadoras. Mas a conversão do EBIT em fluxo de caixa livre não é assim tão má. Tendo em conta os factores acima mencionados, pensamos que a dívida da DT Midstream apresenta alguns riscos para a empresa. Assim, embora essa alavancagem aumente a rendibilidade dos capitais próprios, não gostaríamos de a ver aumentar a partir de agora. O balanço é claramente a área em que nos devemos concentrar quando estamos a analisar a dívida. Mas, em última análise, todas as empresas podem conter riscos que existem fora do balanço. Identificámos 2 sinais de alerta com a DT Midstream , e compreendê-los deve fazer parte do seu processo de investimento.

Naturalmente, se é o tipo de investidor que prefere comprar acções sem o peso da dívida, então não hesite em descobrir a nossa lista exclusiva de acções de crescimento de dinheiro líquido, hoje.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.