Stock Analysis

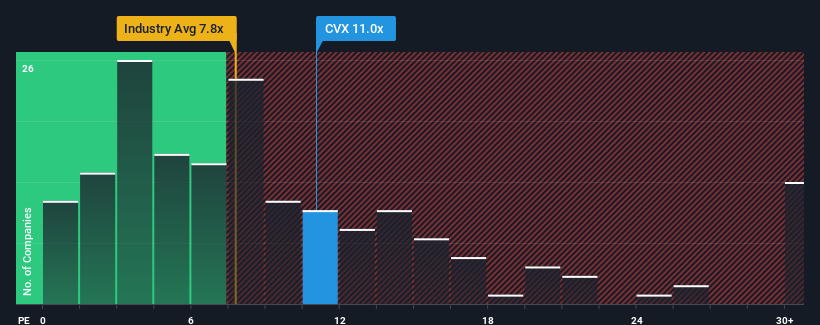

Com um rácio preço/lucro (ou "P/E") de 11x, a Chevron Corporation(NYSE:CVX) pode estar a enviar sinais de alta neste momento, dado que quase metade de todas as empresas nos Estados Unidos têm rácios P/E superiores a 17x e mesmo P/E's superiores a 33x não são invulgares. No entanto, o P/E pode ser baixo por uma razão e requer uma investigação mais aprofundada para determinar se é justificado.

Os últimos tempos não têm sido vantajosos para a Chevron, uma vez que os seus lucros têm vindo a diminuir mais rapidamente do que a maioria das outras empresas. Parece que muitos estão à espera que o desempenho desanimador dos lucros se mantenha, o que tem reprimido o P/E. Se ainda gostamos da empresa, queremos que a trajetória dos lucros se inverta antes de tomarmos qualquer decisão. Ou, pelo menos, esperaria que a queda dos lucros não se agravasse, se o seu plano é adquirir algumas acções enquanto a empresa está em desvantagem.

Veja a nossa última análise da Chevron

Existe algum crescimento para a Chevron?

A única vez que você se sentiria realmente confortável vendo um P / L tão baixo quanto o da Chevron é quando o crescimento da empresa está a caminho de ficar atrás do mercado.

Olhando primeiro para trás, o crescimento dos lucros por ação da empresa no ano passado não foi algo que entusiasmasse, uma vez que registou um declínio dececionante de 24%. Este facto anulou todos os seus ganhos durante os últimos três anos, não tendo sido alcançada praticamente nenhuma alteração no EPS no total. Por conseguinte, os accionistas provavelmente não ficariam muito satisfeitos com as taxas de crescimento instáveis a médio prazo.

Olhando agora para o futuro, prevê-se que o EPS caia, contraindo 1,6% por ano durante os próximos três anos, de acordo com os analistas que seguem a empresa. O que não é muito bom, quando se espera que o resto do mercado cresça 12% ao ano.

Tendo em conta este facto, é compreensível que o P/E da Chevron se situe abaixo da maioria das outras empresas. No entanto, é pouco provável que a redução dos lucros conduza a um P/E estável a longo prazo. É possível que o P/E caia para níveis ainda mais baixos se a empresa não melhorar a sua rentabilidade.

A principal conclusão

Diríamos que o poder do rácio preço/lucro não é principalmente como um instrumento de avaliação, mas sim para medir o sentimento atual dos investidores e as expectativas futuras.

Estabelecemos que a Chevron mantém o seu P/L baixo devido à fraqueza da sua previsão de lucros em queda, como esperado. Nesta fase, os investidores consideram que o potencial de melhoria dos lucros não é suficientemente grande para justificar um rácio P/E mais elevado. A menos que estas condições melhorem, continuarão a constituir uma barreira para o preço das acções em torno destes níveis.

E quanto aos outros riscos? Todas as empresas os têm, e nós detectámos um sinal de alerta para a Chevron que deve conhecer.

Se estes riscos o estão a fazer reconsiderar a sua opinião sobre a Chevron, explore a nossa lista interactiva de acções de alta qualidade para ter uma ideia do que mais existe por aí.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.