Stock Analysis

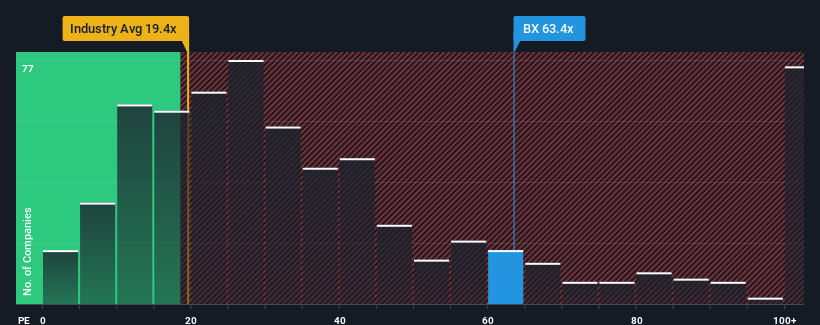

Quando cerca de metade das empresas nos Estados Unidos têm rácios preço/lucro (ou "P/L") inferiores a 16x, pode considerar a Blackstone Inc.(NYSE:BX) como uma ação a evitar totalmente com o seu rácio P/L de 63,4x. No entanto, não é aconselhável tomar apenas o P / L pelo valor nominal, pois pode haver uma explicação para o facto de ser tão elevado.

A Blackstone tem-se debatido ultimamente, uma vez que os seus lucros têm diminuído mais rapidamente do que a maioria das outras empresas. Uma possibilidade é que o P/E seja elevado porque os investidores pensam que a empresa vai dar uma reviravolta total e acelerar a sua recuperação em relação à maioria das outras empresas do mercado. É de esperar que assim seja, caso contrário, estaremos a pagar um preço bastante elevado sem qualquer razão específica.

Ver a nossa análise mais recente da Blackstone

O crescimento corresponde ao elevado P/E?

A única vez que você se sentiria realmente confortável vendo um P / L tão íngreme quanto o da Blackstone é quando o crescimento da empresa está a caminho de ofuscar decididamente o mercado.

Se analisarmos o último ano de ganhos, é desanimador que os lucros da empresa tenham caído 22%. Este facto prejudicou o bom desempenho da empresa a longo prazo, uma vez que o crescimento do lucro por ação (EPS) a três anos continua a ser notável, com um total de 30%. Assim, embora tivessem preferido manter a tendência, os accionistas estariam mais ou menos satisfeitos com as taxas de crescimento dos resultados a médio prazo.

Olhando agora para o futuro, prevê-se que os EPS aumentem 52% por ano durante os próximos três anos, de acordo com os analistas que seguem a empresa. Com a previsão de que o mercado apenas registará um crescimento de 10% por ano, a empresa está posicionada para um resultado de lucros mais forte.

Tendo em conta este facto, é compreensível que o P/E da Blackstone se situe acima da maioria das outras empresas. Parece que a maioria dos investidores está à espera deste forte crescimento futuro e está disposta a pagar mais pelas acções.

A palavra final

Normalmente, advertimos contra a leitura excessiva dos rácios preço/lucro ao tomar decisões de investimento, embora possam revelar muito sobre o que os outros participantes no mercado pensam sobre a empresa.

Como suspeitávamos, o nosso exame das previsões dos analistas da Blackstone revelou que as suas perspectivas de lucros superiores estão a contribuir para o seu elevado P/L. Neste momento, os accionistas estão confortáveis com o P/L, pois estão bastante confiantes de que os lucros futuros não estão ameaçados. A menos que estas condições se alterem, continuarão a dar um forte apoio ao preço das acções.

Não queremos estragar muito a festa, mas também encontrámos 3 sinais de alerta para a Blackstone (1 não nos agrada muito!) que devem ser tidos em conta.

É claro que pode encontrar um investimento fantástico ao analisar alguns bons candidatos. Por isso, dê uma vista de olhos a esta lista gratuita de empresas com um forte historial de crescimento, negociadas a um baixo P/E.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.