Stock Analysis

Produtos de construção instalados (NYSE: IBP) tem um balanço patrimonial bastante saudável

Warren Buffett disse a famosa frase: "Volatilidade está longe de ser sinónimo de risco". Quando pensamos em quão arriscada é uma empresa, gostamos sempre de analisar a sua utilização de dívida, uma vez que a sobrecarga de dívida pode levar à ruína. Observamos que a Installed Building Products, Inc.(NYSE: IBP) tem dívidas em seu balanço patrimonial. Mas a questão mais importante é: quanto risco essa dívida está criando?

Por que é que a dívida traz riscos?

A dívida ajuda uma empresa até que ela tenha problemas para pagá-la, seja com novo capital ou com fluxo de caixa livre. Em última análise, se a empresa não conseguir cumprir as suas obrigações legais de pagamento da dívida, os accionistas podem ficar sem nada. No entanto, uma situação mais comum (mas ainda assim dispendiosa) é quando uma empresa tem de diluir os accionistas a um preço baixo das acções simplesmente para controlar a dívida. É claro que o lado positivo da dívida é o facto de representar frequentemente um capital barato, especialmente quando substitui a diluição numa empresa pela capacidade de reinvestir a taxas de retorno elevadas. Quando pensamos na utilização da dívida por parte de uma empresa, começamos por analisar a liquidez e a dívida em conjunto.

Veja a nossa última análise da Installed Building Products

Qual é o montante da dívida da Installed Building Products?

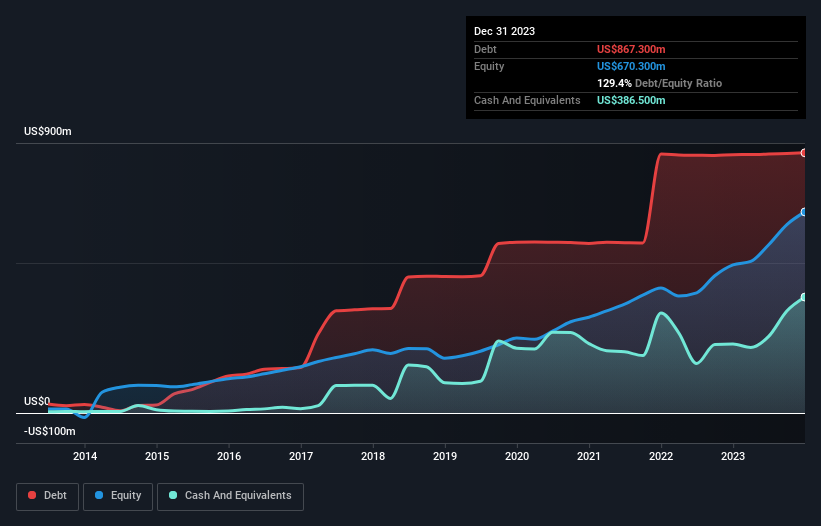

Como você pode ver abaixo, a Installed Building Products tinha US $ 867.3 milhões em dívidas, em dezembro de 2023, o que é quase o mesmo que no ano anterior. Você pode clicar no gráfico para obter mais detalhes. No entanto, ela também tinha US $ 386.5 milhões em dinheiro e, portanto, sua dívida líquida é de US $ 480.8 milhões.

Quão saudável é o balanço patrimonial da Installed Building Products?

Os dados mais recentes do balanço mostram que a Installed Building Products tinha passivos de US $ 346.4 milhões com vencimento em um ano e passivos de US $ 964.6 milhões com vencimento depois disso. Para compensar estas obrigações, tinha dinheiro em caixa no valor de US$386,5 milhões, bem como contas a receber no valor de US$455,0 milhões a vencer dentro de 12 meses. Assim, o seu passivo totaliza mais US$469,5 milhões do que a combinação da sua tesouraria e dos seus créditos a curto prazo.

Dado que a Installed Building Products tem uma capitalização de mercado de US$ 6,85 bilhões, é difícil acreditar que esses passivos representem uma grande ameaça. Mas existem passivos suficientes que certamente recomendamos aos accionistas que continuem a monitorizar o balanço, daqui para a frente.

Utilizamos dois rácios principais para nos informar sobre os níveis de dívida em relação aos lucros. O primeiro é a dívida líquida dividida pelos lucros antes de juros, impostos, depreciação e amortização (EBITDA), enquanto o segundo é o número de vezes que os lucros antes de juros e impostos (EBIT) cobrem as despesas com juros (ou a cobertura de juros, para abreviar). Assim, consideramos a dívida em relação aos lucros, com e sem despesas de depreciação e amortização.

A dívida líquida da Installed Building Products é apenas 1,0 vezes o seu EBITDA. E o seu EBIT cobre facilmente as despesas com juros, sendo 10,0 vezes superior. Por isso, pode dizer-se que não está mais ameaçada pela sua dívida do que um elefante está por um rato. Também é positivo o facto de a Installed Building Products ter aumentado o seu EBIT em 12% no último ano, aumentando ainda mais a sua capacidade de gerir a dívida. Não há dúvida de que é a partir do balanço que se aprende mais sobre a dívida. Mas, em última análise, a rentabilidade futura do negócio decidirá se a Installed Building Products pode reforçar o seu balanço ao longo do tempo. Por isso, se quiser ver o que pensam os profissionais, talvez ache interessante este relatório gratuito sobre as previsões de lucros dos analistas.

Por último, embora o fisco possa adorar os lucros contabilísticos, os credores só aceitam dinheiro vivo. Por isso, precisamos claramente de verificar se esse EBIT está a conduzir a um fluxo de caixa livre correspondente. Durante os três anos mais recentes, a Installed Building Products registou um fluxo de tesouraria livre no valor de 68% do seu EBIT, o que é aproximadamente normal, dado que o fluxo de tesouraria livre exclui juros e impostos. Este fluxo de caixa livre coloca a empresa numa boa posição para pagar a dívida, quando apropriado.

A nossa opinião

A boa notícia é que a capacidade demonstrada pela Installed Building Products para cobrir as suas despesas com juros com o seu EBIT encanta-nos como um cachorrinho fofo encanta uma criança. E as boas notícias não se ficam por aqui, uma vez que a sua conversão do EBIT em fluxo de caixa livre também apoia essa impressão! Olhando para o quadro geral, pensamos que a utilização da dívida pela Installed Building Products parece bastante razoável e não estamos preocupados com isso. Afinal de contas, uma alavancagem sensata pode aumentar os retornos sobre o capital próprio. Ao analisar os níveis de endividamento, o balanço é o ponto de partida óbvio. Mas, em última análise, todas as empresas podem conter riscos que existem fora do balanço. A Installed Building Products está a mostrar 2 sinais de alerta na nossa análise de investimento, que deve conhecer...

No final do dia, muitas vezes é melhor concentrar-se em empresas que estão livres de dívida líquida. Pode aceder à nossa lista especial de tais empresas (todas com um historial de crescimento dos lucros). É grátis.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.