Stock Analysis

David Iben disse-o bem quando afirmou: "A volatilidade não é um risco que nos preocupe. O que nos interessa é evitar a perda permanente de capital". Portanto, pode ser óbvio que é necessário considerar a dívida, quando se pensa no risco de uma determinada ação, porque demasiada dívida pode afundar uma empresa. É importante notar que a Hanesbrands Inc.(NYSE:HBI) tem dívidas. Mas essa dívida é uma preocupação para os acionistas?

Qual é o risco que a dívida traz?

A dívida é uma ferramenta para ajudar as empresas a crescer, mas se uma empresa é incapaz de pagar seus credores, então ela existe à mercê deles. Em última análise, se a empresa não conseguir cumprir as suas obrigações legais de pagamento da dívida, os accionistas podem ficar sem nada. Embora isso não seja muito comum, é frequente vermos empresas endividadas a diluir permanentemente os seus accionistas, porque os credores as obrigam a obter capital a um preço elevado. Naturalmente, o lado positivo da dívida é o facto de representar frequentemente capital barato, especialmente quando substitui a diluição numa empresa pela capacidade de reinvestir a taxas de retorno elevadas. Quando examinamos os níveis de endividamento, começamos por considerar os níveis de tesouraria e de endividamento, em conjunto.

Veja a nossa análise mais recente da Hanesbrands

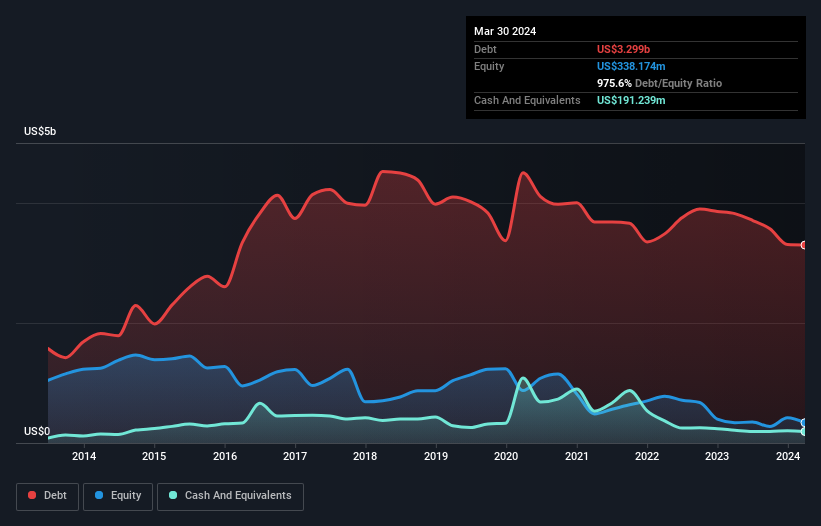

Qual o nível de endividamento da Hanesbrands?

A imagem abaixo, na qual você pode clicar para obter mais detalhes, mostra que a Hanesbrands tinha uma dívida de US $ 3.30 bilhões no final de março de 2024, uma redução de US $ 3.82 bilhões em um ano. No entanto, também tinha US$191,2 milhões em caixa, pelo que a sua dívida líquida é de US$3,11 mil milhões.

Quão forte é o balanço patrimonial da Hanesbrands?

De acordo com o último balanço relatado, a Hanesbrands tinha passivos de US $ 1.46 bilhão com vencimento em 12 meses e passivos de US $ 3.79 bilhões com vencimento em mais de 12 meses. Em compensação, tinha US$191,2 milhões em caixa e US$555,7 milhões em contas a receber que se venciam num prazo de 12 meses. Assim, tem um passivo total de US$4,50 mil milhões superior à sua tesouraria e às contas a receber a curto prazo, em conjunto.

A deficiência aqui pesa muito sobre a própria empresa de US$ 1,72 bilhão, como se uma criança estivesse lutando sob o peso de uma enorme mochila cheia de livros, seu equipamento desportivo e um trompete. Por isso, achamos que os accionistas devem estar atentos a este caso. No final do dia, a Hanesbrands precisaria provavelmente de uma grande recapitalização se os seus credores exigissem o reembolso.

Utilizamos dois rácios principais para nos informar sobre os níveis de dívida em relação aos lucros. O primeiro é a dívida líquida dividida pelos lucros antes de juros, impostos, depreciação e amortização (EBITDA), enquanto o segundo é o número de vezes que os lucros antes de juros e impostos (EBIT) cobrem as despesas com juros (ou a cobertura de juros, para abreviar). Desta forma, consideramos tanto o quantum absoluto da dívida, como as taxas de juro pagas sobre a mesma.

Os accionistas da Hanesbrands enfrentam o duplo golpe de um elevado rácio dívida líquida/EBITDA (6,3) e uma cobertura de juros bastante fraca, uma vez que o EBIT é apenas 1,4 vezes a despesa com juros. Isto significa que consideramos que a empresa tem uma dívida pesada. Os investidores também devem estar preocupados com o facto de a Hanesbrands ter visto o seu EBIT cair 19% nos últimos doze meses. Se as coisas continuarem assim, lidar com o peso da dívida será como entregar cafés quentes num pogo stick. Não há dúvida de que é a partir do balanço que se aprende mais sobre a dívida. Mas são os lucros futuros, acima de tudo, que determinarão a capacidade da Hanesbrands para manter um balanço saudável no futuro. Por isso, se quiser ver o que pensam os profissionais, talvez ache interessante este relatório gratuito sobre as previsões de lucros dos analistas.

Por último, embora o fisco possa adorar os lucros contabilísticos, os credores só aceitam dinheiro vivo. Por conseguinte, é evidente que temos de verificar se esse EBIT está a conduzir a um fluxo de caixa livre correspondente. Nos últimos três anos, o fluxo de caixa livre da Hanesbrands correspondeu a 29% do seu EBIT, menos do que seria de esperar. Isto não é ótimo, quando se trata de pagar a dívida.

A nossa opinião

Para ser franco, tanto a dívida líquida da Hanesbrands em relação ao EBITDA como o seu historial de se manter no topo do seu passivo total deixam-nos bastante desconfortáveis com os seus níveis de endividamento. Para além disso, a sua taxa de crescimento do EBIT também não inspira confiança. Tendo em conta todos os factores anteriormente mencionados, pensamos que a Hanesbrands tem realmente demasiadas dívidas. Na nossa opinião, isso significa que a ação é de alto risco e, provavelmente, uma ação a evitar; mas cada um tem o seu próprio estilo (de investimento). Não há dúvida de que é no balanço que aprendemos mais sobre a dívida. No entanto, nem todos os riscos de investimento residem no balanço - longe disso. Por exemplo - a Hanesbrands tem 1 sinal de alerta que achamos que deve ter em atenção.

Quando tudo está dito e feito, por vezes é mais fácil concentrarmo-nos em empresas que nem sequer precisam de dívida. Os leitores podem aceder a uma lista de acções de crescimento com dívida líquida zero 100% gratuita, agora mesmo.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.