Stock Analysis

O preço das acções da Fluor Corporation (NYSE:FLR) corresponde à opinião dos investidores

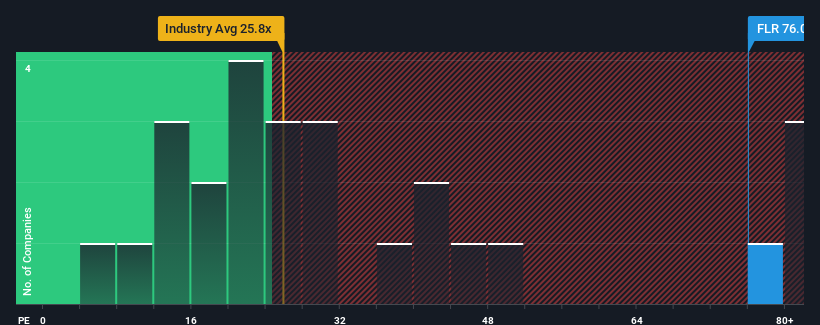

Quando cerca de metade das empresas nos Estados Unidos têm rácios preço/lucro (ou "P/E's") inferiores a 16x, pode considerar-se a Fluor Corporation(NYSE:FLR) como uma ação a evitar totalmente com o seu rácio P/E de 76x. No entanto, o P/E pode ser bastante elevado por uma razão e requer uma investigação mais aprofundada para determinar se é justificado.

Os últimos tempos não têm sido vantajosos para a Fluor, uma vez que os seus lucros têm vindo a diminuir mais rapidamente do que os da maioria das outras empresas. É possível que muitos esperem que o desempenho desanimador dos lucros recupere substancialmente, o que tem impedido o P/E de entrar em colapso. É de esperar que assim seja, caso contrário, estaremos a pagar um preço bastante elevado sem qualquer razão específica.

Veja a nossa última análise da Fluor

O que é que as métricas de crescimento nos dizem sobre o elevado P/E?

Há uma suposição inerente de que uma empresa deve superar em muito o desempenho do mercado para que índices P / L como o da Fluor sejam considerados razoáveis.

Se analisarmos o último ano de ganhos, desanimadoramente os lucros da empresa caíram 26%. Este facto anulou todos os ganhos obtidos durante os últimos três anos, sendo que, no total, praticamente não se registou qualquer alteração no EPS. Por conseguinte, os accionistas não devem ter ficado muito satisfeitos com as taxas de crescimento instáveis a médio prazo.

Agora, o EPS deverá aumentar 81% por ano durante os próximos três anos, de acordo com os oito analistas que seguem a empresa. Este valor é substancialmente mais elevado do que a previsão de crescimento de 10% ao ano para o mercado em geral.

Com esta informação, podemos ver porque é que a Fluor está a negociar a um P/E tão elevado em comparação com o mercado. Aparentemente, os accionistas não estão interessados em descarregar algo que está potencialmente a visar um futuro mais próspero.

A principal conclusão

Utilizar apenas o rácio preço/lucro para determinar se deve vender as suas acções não é sensato, no entanto, pode ser um guia prático para as perspectivas futuras da empresa.

Como suspeitávamos, o nosso exame das previsões dos analistas da Fluor revelou que as suas perspectivas de lucros superiores estão a contribuir para o seu elevado P/E. Nesta fase, os investidores consideram que o potencial de deterioração dos resultados não é suficientemente grande para justificar um rácio P/E mais baixo. Nestas circunstâncias, é difícil prever uma descida acentuada do preço das acções num futuro próximo.

E quanto aos outros riscos? Todas as empresas os têm, e nós detectámos dois sinais de alerta para a Fluor que deve conhecer.

Poderá encontrar um investimento melhor do que a Fluor. Se quiser uma seleção de possíveis candidatos, consulte esta lista gratuita de empresas interessantes que negoceiam com um P/E baixo (mas que provaram que podem aumentar os lucros).

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.