Stock Analysis

Três empresas em crescimento com pelo menos 14% de participação de insiders

Reviewed by Simply Wall St

À medida que os mercados globais sofrem alterações notáveis, com as acções de pequena capitalização a apresentarem um forte desempenho e os preços no consumidor nos EUA a registarem uma descida pela primeira vez em mais de quatro anos, os investidores observam atentamente estas tendências. Neste ambiente, as empresas em crescimento com uma elevada participação de informação privilegiada podem ser particularmente atractivas, uma vez que as participações significativas de informação privilegiada indicam frequentemente confiança nas perspectivas futuras da empresa por parte daqueles que a conhecem melhor.

As 10 principais empresas em crescimento com elevada participação de insiders

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Grupo de Inovação em Jogos (OB:GIG) | 26.7% | 37.4% |

| Arctech Solar Holding (SHSE:688408) | 38.7% | 25.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.2% | 36.4% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.8% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.5% | 60.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| Vow (OB:VOW) | 31.8% | 97.7% |

| Adocia (ENXTPA:ADOC) | 11.9% | 63% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Vamos explorar várias opções de destaque dos resultados no screener.

Mowi (OB:MOWI)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A Mowi ASA é uma empresa global de frutos do mar que cultiva, produz e fornece produtos de salmão do Atlântico, com uma capitalização de mercado de aproximadamente NOK 90.57 bilhões.

Operações: A receita da empresa é gerada principalmente por meio de três segmentos: Alimentação (€ 1,07 bilhão), Agricultura (€ 3,38 bilhões) e Vendas e Marketing, que é dividido em Mercados (€ 3,76 bilhões) e Produtos de Consumo (€ 3,64 bilhões).

Propriedade de insiders: 14.7%

A Mowi ASA, apesar de estar a negociar 67,3% abaixo do seu valor justo estimado, enfrenta desafios com um elevado nível de endividamento e um rendimento de dividendos de 4,18% não bem coberto pelos lucros. As margens de lucro da empresa diminuíram em relação ao ano anterior, mas os analistas prevêem um crescimento significativo dos lucros de 42,48% ao ano nos próximos três anos, ultrapassando a média do mercado norueguês. As recentes mudanças no conselho de administração e as ofertas de rendimento fixo destacam a atividade, mas também sublinham os ajustamentos da estratégia financeira no meio destas condições fiscais.

- Clique aqui para descobrir as nuances da Mowi com o nosso relatório analítico detalhado de crescimento futuro.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a Mowi ter um preço inferior ao que pode ser justificado pelas suas finanças.

Tecnologia da Educação Offcn (SZSE:002607)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: Offcn Education Technology Co., Ltd. é um provedor de educação profissional de várias categorias na China, com uma capitalização de mercado de aproximadamente CN¥ 8.88 bilhões.

Operações: A empresa gera CN¥2,92 biliões a partir do seu segmento de educação e formação.

Propriedade de insiders: 25,1%

A Offcn Education Technology, apesar de uma recente queda nas receitas trimestrais para CNY 763,5 milhões, apresenta perspectivas de crescimento promissoras, com aumentos esperados das receitas e dos lucros superiores à média do mercado chinês. O elevado nível de participação de informação privilegiada na empresa alinha os interesses, mas é atenuado pela volatilidade do preço das acções e pela inadequada cobertura da dívida pelo fluxo de caixa operacional. As recentes melhorias na governação da empresa sugerem uma abordagem proactiva aos desafios de gestão, potencialmente reforçando a estabilidade financeira futura e o valor para os accionistas.

- Clique para explorar uma análise pormenorizada das nossas conclusões no relatório sobre o crescimento dos lucros da Offcn Education Technology.

- O relatório de avaliação que compilámos sugere que o preço atual da Offcn Education Technology pode estar inflacionado.

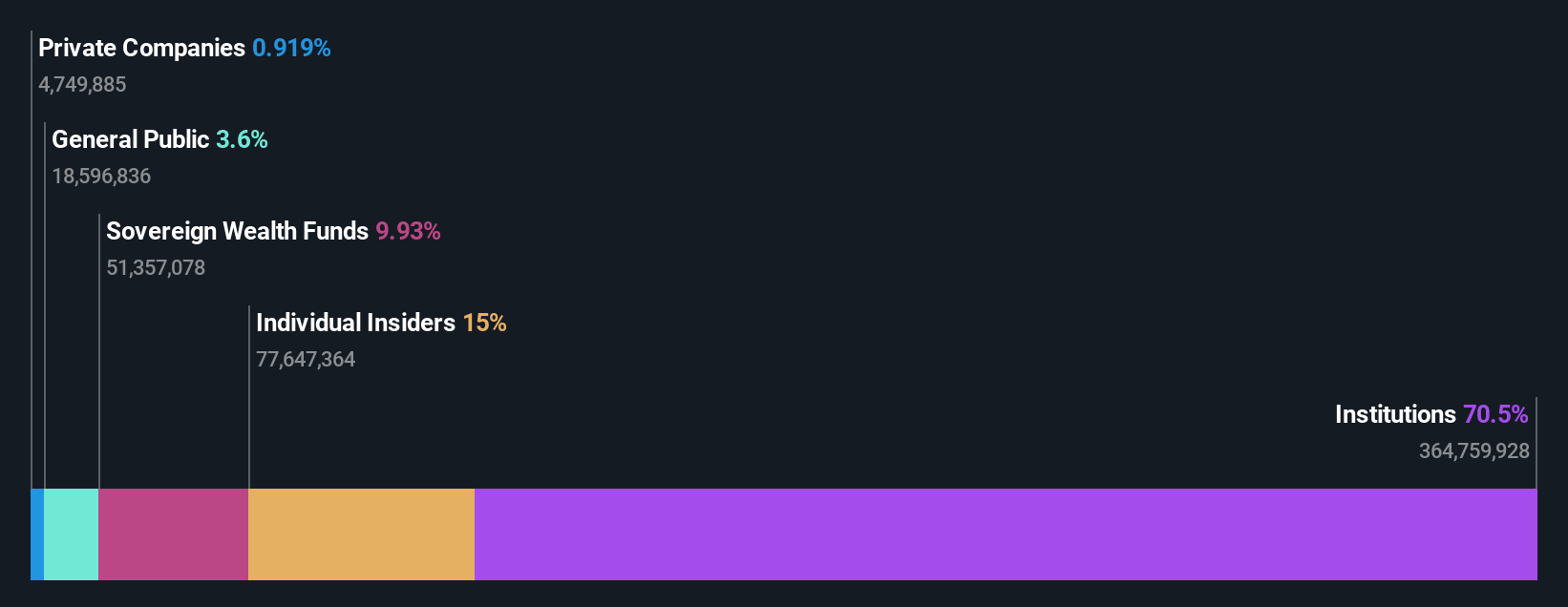

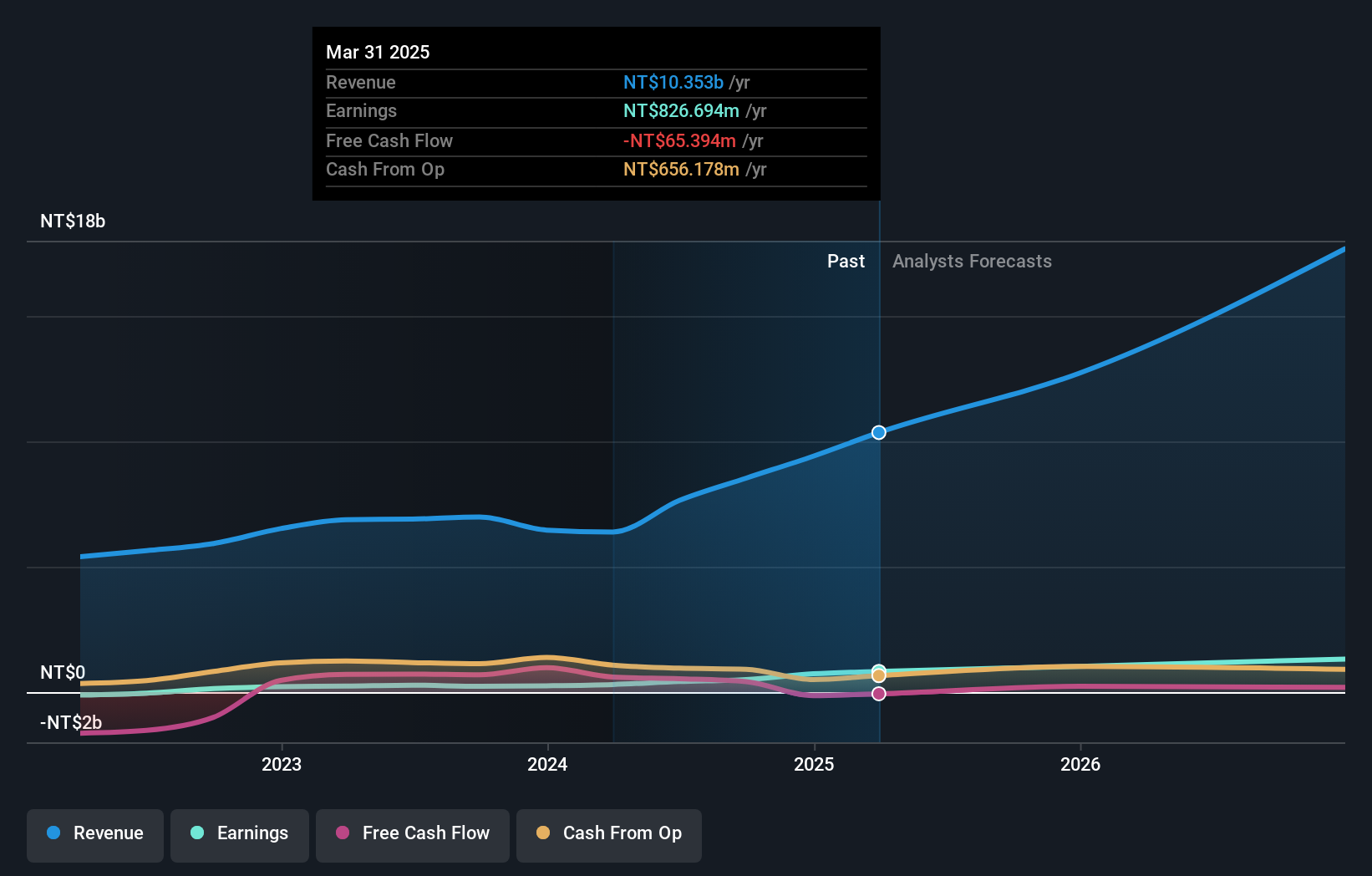

Tecnologia eletrónica de Chenming (TWSE:3013)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: A Chenming Electronic Tech Corp., operando internacionalmente, é especializada na fabricação e venda de gabinetes de computador, chassis de servidor, componentes de dispositivos móveis e moldes com uma capitalização de mercado de NT $ 26.57 bilhões.

Operações: A empresa gera receitas principalmente através da produção e venda de componentes para computadores e dispositivos móveis, num total de NT$6,39 mil milhões.

Propriedade de insiders: 20,8%

A Chenming Electronic Tech, com um recente aumento do lucro líquido trimestral de TWD 25,01 milhões para TWD 75,94 milhões, demonstra perspectivas de crescimento sólidas. Prevê-se que as receitas e os lucros da empresa cresçam 48,9% e 76% por ano, respetivamente, ultrapassando significativamente o mercado de Taiwan. Apesar de estar a ser negociada com um desconto substancial em relação ao seu valor justo estimado e de possuir um elevado número de informações privilegiadas, os potenciais investidores devem ter cuidado com a elevada volatilidade do preço das suas acções.

- Obtenha uma perspetiva aprofundada do desempenho da Chenming Electronic Tech lendo o nosso relatório de estimativas dos analistas aqui.

- Os insights de nosso recente relatório de avaliação apontam para a potencial supervalorização das ações da Chenming Electronic Tech no mercado.

Aproveitar a oportunidade

- Clique para começar a explorar o resto das 1439 empresas de rápido crescimento com alta propriedade de insiders agora.

- Alguma destas empresas faz parte do seu conjunto de activos? Aproveite o poder analítico do portfólio do Simply Wall St para obter uma visão de 360 graus sobre como eles estão se moldando.

- Eleve o seu portefólio com o Simply Wall St, a melhor aplicação para investidores que procuram uma cobertura do mercado global.

Interessado em outras possibilidades?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas utilizando apenas uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.