Stock Analysis

O gestor de fundos externos apoiado por Charlie Munger, da Berkshire Hathaway, Li Lu, não esconde isso quando diz: "O maior risco de investimento não é a volatilidade dos preços, mas sim o facto de se vir a sofrer uma perda permanente de capital". É natural que se considere o balanço de uma empresa quando se analisa o seu risco, uma vez que a dívida está frequentemente envolvida quando um negócio entra em colapso. É importante referir que a EDP Renováveis, S.A.(ELI:EDPR) tem dívida. Mas a verdadeira questão é se esta dívida está a tornar a empresa arriscada.

Qual o risco da dívida?

A dívida e outros passivos tornam-se arriscados para uma empresa quando esta não pode cumprir facilmente essas obrigações, quer com o fluxo de caixa livre, quer através da obtenção de capital a um preço atrativo. Se as coisas correrem muito mal, os credores podem assumir o controlo da empresa. No entanto, um cenário mais comum (mas ainda assim doloroso) é ter de obter novos capitais próprios a um preço baixo, diluindo assim permanentemente os accionistas. Naturalmente, o lado positivo da dívida é o facto de representar frequentemente capital barato, especialmente quando substitui a diluição numa empresa pela capacidade de reinvestir a taxas de retorno elevadas. Quando examinamos os níveis de endividamento, consideramos primeiro os níveis de tesouraria e de endividamento, em conjunto.

Veja a nossa última análise para a EDP Renováveis

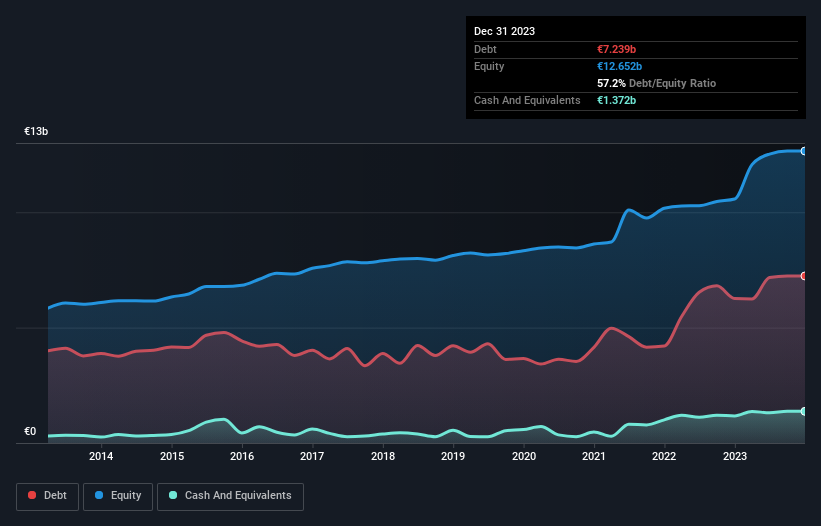

Qual o nível de endividamento da EDP Renováveis?

Como pode ver abaixo, no final de dezembro de 2023, a EDP Renováveis tinha 7,24 mil milhões de euros de dívida, contra 6,26 mil milhões de euros há um ano. Clique na imagem para mais detalhes. No entanto, tem 1,37 mil milhões de euros em caixa para compensar esta situação, levando a uma dívida líquida de cerca de 5,87 mil milhões de euros.

Um olhar sobre o passivo da EDP Renováveis

Podemos ver no balanço mais recente que a EDP Renováveis tinha um passivo de 5,42 mil milhões de euros a vencer no prazo de um ano e um passivo de 17,4 mil milhões de euros a vencer para além desse prazo. Para compensar estas obrigações, a empresa dispunha de uma tesouraria de 1,37 mil milhões de euros, bem como de créditos no valor de 2,30 mil milhões de euros a vencer no prazo de 12 meses. Assim, o passivo totaliza 19,1 mil milhões de euros, mais do que a tesouraria e os créditos a curto prazo, em conjunto.

Se considerarmos que este défice excede a enorme capitalização bolsista da empresa, de 13,3 mil milhões de euros, podemos estar inclinados a analisar atentamente o balanço. Hipoteticamente, seria necessária uma diluição extremamente elevada se a empresa fosse obrigada a pagar o seu passivo através da mobilização de capitais ao preço atual das acções.

Para avaliar a dívida de uma empresa em relação aos seus lucros, calculamos a sua dívida líquida dividida pelos seus lucros antes de juros, impostos, depreciação e amortização (EBITDA) e os seus lucros antes de juros e impostos (EBIT) divididos pelas suas despesas com juros (a sua cobertura de juros). Assim, consideramos a dívida em relação aos resultados com e sem despesas de depreciação e amortização.

Uma fraca cobertura de juros de 0,14 vezes e um rácio de dívida líquida sobre EBITDA perturbadoramente elevado de 5,9 atingem a nossa confiança na EDP Renováveis como um murro no estômago. Isto significa que consideramos que a empresa tem um elevado nível de endividamento. Pior ainda, a EDP Renováveis viu o seu EBIT cair 96% nos últimos 12 meses. Se os resultados continuarem a seguir esta trajetória, pagar a dívida será mais difícil do que convencer-nos a correr uma maratona à chuva. Não há dúvida de que é no balanço que mais aprendemos sobre a dívida. Mas são os resultados futuros, acima de tudo, que irão determinar a capacidade da EDP Renováveis para manter um balanço saudável no futuro. Por isso, se está concentrado no futuro, pode consultar este relatório gratuito que mostra as previsões de lucros dos analistas.

Finalmente, uma empresa precisa de fluxo de caixa livre para pagar a dívida; os lucros contabilísticos não são suficientes. Por isso, é evidente que temos de verificar se o EBIT está a conduzir ao correspondente free cash flow. Durante os últimos três anos, a EDP Renováveis queimou muito dinheiro. Embora isso possa ser o resultado de despesas de crescimento, torna a dívida muito mais arriscada.

A nossa visão

Para ser franco, tanto a conversão do EBIT da EDP Renováveis em free cash flow como o seu historial de (não) crescimento do EBIT deixam-nos bastante desconfortáveis com os seus níveis de endividamento. E mesmo a sua dívida líquida face ao EBITDA não nos inspira muita confiança. Considerando tudo o que mencionámos acima, é justo dizer que a EDP Renováveis tem uma dívida pesada. Quem brinca com o fogo corre o risco de se queimar, pelo que é de esperar que esta ação não seja muito bem vista. O balanço é claramente a área a focar quando se está a analisar a dívida. No entanto, nem todo o risco de investimento reside no balanço - longe disso. A EDP Renováveis apresenta 3 sinais de alerta na nossa análise de investimento, sendo que 1 deles é preocupante...

Se, depois de tudo isto, está mais interessado numa empresa em rápido crescimento com um balanço sólido, então consulte a nossa lista de acções de crescimento de caixa líquido sem demora.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para a equipa editorial (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.