Stock Analysis

A Corticeira Amorim S.G.P.S (ELI:COR) parece utilizar a dívida de forma bastante sensata

Há quem diga que a volatilidade, e não a dívida, é a melhor forma de pensar sobre o risco enquanto investidor, mas Warren Buffett disse que "Volatilidade está longe de ser sinónimo de risco". Quando pensamos no risco de uma empresa, gostamos sempre de analisar a sua utilização de dívida, uma vez que a sobrecarga de dívida pode levar à ruína. É importante referir que a Corticeira Amorim, S.G.P.S., S.A.(ELI:COR) tem dívida. Mas a questão mais importante é: qual o risco que essa dívida está a criar?

Quando é que a dívida é perigosa?

De um modo geral, a dívida só se torna um problema real quando uma empresa não consegue pagá-la facilmente, quer através da angariação de capital, quer com o seu próprio fluxo de caixa. Se as coisas correrem muito mal, os credores podem assumir o controlo da empresa. No entanto, um cenário mais comum (mas ainda assim doloroso) é a empresa ter de obter novos capitais próprios a um preço baixo, diluindo assim permanentemente os accionistas. No entanto, ao substituir a diluição, o endividamento pode ser uma ferramenta extremamente boa para as empresas que precisam de capital para investir no crescimento com taxas de rendibilidade elevadas. Quando examinamos os níveis de endividamento, consideramos primeiro os níveis de caixa e de endividamento, em conjunto.

Ver a nossa análise mais recente para a Corticeira Amorim S.G.P.S

Qual é a dívida da Corticeira Amorim S.G.P.S.?

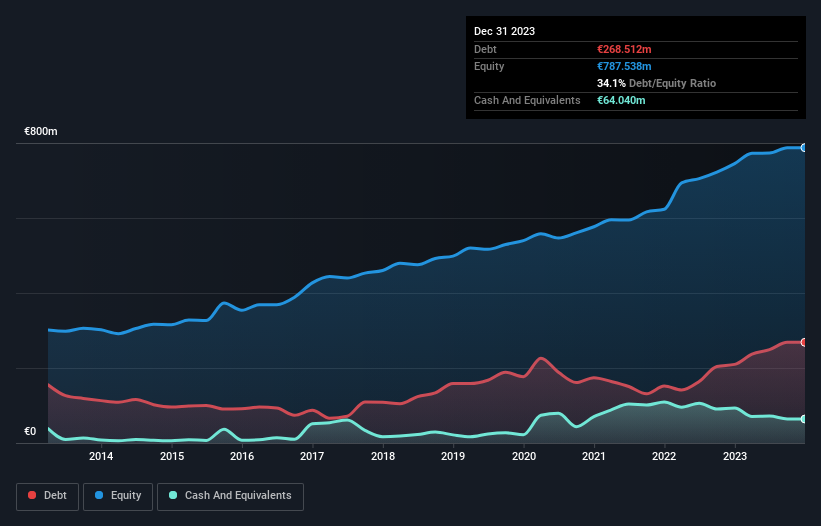

Como você pode ver abaixo, no final de setembro de 2023, a Corticeira Amorim S.G.P.S tinha € 268.5 milhões de dívida, ante € 209.6 milhões um ano atrás. Clique na imagem para mais pormenores. No entanto, tem 64,0 milhões de euros em caixa para compensar isso, levando a uma dívida líquida de cerca de 204,5 milhões de euros.

Quão forte é o balanço da Corticeira Amorim S.G.P.S.?

Os dados mais recentes do balanço mostram que a Corticeira Amorim S.G.P.S tinha passivos de 535,7 milhões de euros com vencimento no prazo de um ano e passivos de 165,9 milhões de euros com vencimento posterior. Por outro lado, tinha uma tesouraria de 64,0 milhões de euros e 312,4 milhões de euros de dívidas a receber com vencimento no prazo de um ano. Assim, o seu passivo totaliza 325,1 milhões de euros, mais do que a combinação da sua tesouraria e dos créditos a curto prazo.

A Corticeira Amorim S.G.P.S. tem uma capitalização bolsista de 1,30 mil milhões de euros, pelo que, se necessário, poderia muito provavelmente obter fundos para melhorar o seu balanço. No entanto, é evidente que deveríamos examinar atentamente se a empresa consegue gerir a sua dívida sem diluição.

Para avaliar a dívida de uma empresa em relação aos seus lucros, calculamos a dívida líquida dividida pelos lucros antes de juros, impostos, depreciação e amortização (EBITDA) e os lucros antes de juros e impostos (EBIT) divididos pelas despesas com juros (cobertura de juros). A vantagem desta abordagem é que temos em conta tanto o quantum absoluto da dívida (com a dívida líquida em relação ao EBITDA) como os juros reais associados a essa dívida (com o rácio de cobertura de juros).

A Corticeira Amorim S.G.P.S. tem um rácio de dívida líquida sobre EBITDA baixo, de apenas 1,2. E o seu EBIT cobre os juros suportados em 16,2 vezes. Por isso, estamos bastante tranquilos quanto à sua utilização super-conservadora da dívida. Felizmente, a Corticeira Amorim S.G.P.S. registou um crescimento do EBIT de 7,5% no último ano, o que faz com que o endividamento pareça ainda mais controlável. O balanço é claramente a área a focar quando se está a analisar a dívida. Mas são sobretudo os resultados futuros que irão determinar a capacidade da Corticeira Amorim S.G.P.S. para manter um balanço saudável no futuro. Por isso, se está concentrado no futuro, pode consultar este relatório gratuito que mostra as previsões de lucros dos analistas.

Finalmente, embora o fisco possa adorar os lucros contabilísticos, os credores só aceitam dinheiro vivo. Assim, o passo lógico é analisar a proporção desse EBIT que é correspondido por um fluxo de caixa livre efetivo. Nos últimos três anos, a Corticeira Amorim S.G.P.S. criou um free cash flow correspondente a 19% do seu EBIT, um desempenho pouco inspirador. Este fraco nível de conversão de fundos compromete a sua capacidade de gerir e pagar a dívida.

A nossa opinião

Na nossa análise, a cobertura de juros da Corticeira Amorim S.G.P.S. deverá indicar que a empresa não terá grandes problemas com a sua dívida. Mas os outros factores que referimos acima não são tão encorajadores. Por exemplo, a conversão do EBIT em free cash flow deixa-nos um pouco nervosos em relação à dívida. Considerando este conjunto de dados, pensamos que a Corticeira Amorim S.G.P.S. está numa boa posição para gerir os seus níveis de endividamento. Mas uma palavra de cautela: pensamos que os níveis de endividamento são suficientemente elevados para justificar uma monitorização contínua. Ao longo do tempo, o preço das acções tende a acompanhar os resultados por ação, por isso, se estiver interessado na Corticeira Amorim S.G.P.S., pode clicar aqui para ver um gráfico interativo do histórico dos resultados por ação.

No final do dia, muitas vezes é melhor concentrar-se em empresas que estão livres de dívida líquida. Pode aceder à nossa lista especial dessas empresas (todas com um historial de crescimento dos lucros). É grátis.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.