Stock Analysis

Euronext Amsterdam's Top Growth Companies With High Insider Ownership In June 2024

Reviewed by Simply Wall St

A partir de junho de 2024, a Euronext Amsterdam, tal como os mercados globais, apresenta um cenário complexo moldado por sinais económicos mistos e sentimentos flutuantes dos investidores. Este ambiente de mercado matizado sublinha o valor do investimento em empresas em crescimento com elevada participação de investidores, o que muitas vezes indica uma forte confiança no futuro da empresa por parte daqueles que a conhecem melhor.

As 5 principais empresas em crescimento com elevada participação de iniciados nos Países Baixos

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Envipco Holding (ENXTAM:ENVI) | 15.1% | 68.9% |

| Ebusco Holding (ENXTAM:EBUS) | 31.4% | 115.2% |

| MotorK (ENXTAM:MTRK) | 35.9% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 66.1% |

| PostNL (ENXTAM:PNL) | 30.8% | 24.6% |

Vamos mergulhar em algumas escolhas principais do screener.

Envipco Holding (ENXTAM:ENVI)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: Envipco Holding NV opera no setor de tecnologia ambiental, especializada em design, desenvolvimento, fabricação e venda ou aluguel de máquinas de venda automática reversa para reciclagem de recipientes de bebidas usados, atendendo principalmente aos mercados da Holanda, América do Norte e Europa com uma capitalização de mercado de aproximadamente € 337.49 milhões.

Operações: A empresa gera as suas receitas principalmente através da conceção, desenvolvimento, fabrico e venda ou aluguer de máquinas de recolha automática de vasilhame nos Países Baixos, América do Norte e Europa.

Propriedade de insiders: 15.1%

Previsão de crescimento dos ganhos: 68,9% a.a.

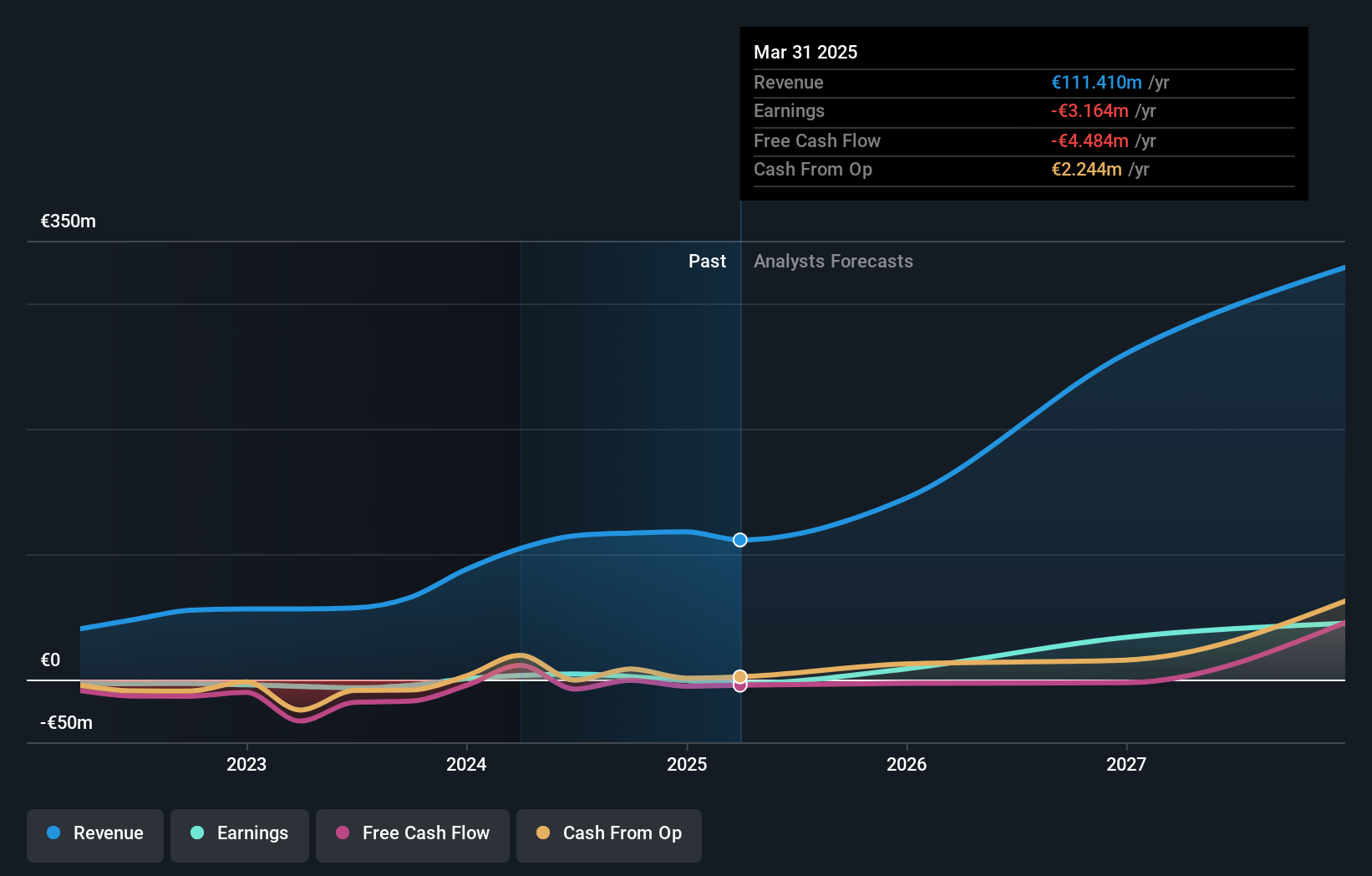

A Envipco Holding N.V., uma empresa orientada para o crescimento nos Países Baixos, apresenta tendências financeiras prometedoras, com uma previsão de crescimento anual dos seus lucros de 68,9%, ultrapassando significativamente os 16,2% do mercado holandês. Apesar da elevada volatilidade do preço das acções e da recente diluição dos accionistas, prevê-se que as receitas da Envipco cresçam também de forma robusta, 33,6% por ano. A empresa recentemente se tornou lucrativa, relatando um lucro líquido de € 0.147 milhões no primeiro trimestre de 2024 após uma perda no ano anterior, juntamente com um crescimento substancial das vendas de € 10.41 milhões para € 27.44 milhões no mesmo período.

- Clique aqui e acesse nosso relatório completo de análise de crescimento para entender a dinâmica da Envipco Holding.

- O relatório de avaliação que compilámos sugere que o preço atual da Envipco Holding pode estar inflacionado.

MotorK (ENXTAM:MTRK)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: MotorK plc opera como um provedor de software como serviço para o setor de varejo automotivo na Itália, Espanha, França, Alemanha e União Benelux, com uma capitalização de mercado de aproximadamente € 272.94 milhões.

Operações: A empresa gera suas receitas principalmente a partir do segmento de software e programação, no valor de € 42,94 milhões.

Propriedade de Insiders: 35.9%

Previsão de crescimento dos ganhos: 105,8% a.a.

A MotorK, apesar de uma ligeira queda nas receitas trimestrais para 11,25 milhões de euros, está preparada para um crescimento significativo, com uma previsão de aumento dos lucros de 105,85% ao ano. O crescimento das receitas da empresa está projetado em 24% por ano, ultrapassando a previsão do mercado holandês de 9,5%. Embora as recentes mudanças de executivos incluam a substituição de Mauro Pretolani por Helen Protopapas no conselho de administração, a rentabilidade prevista da MotorK no prazo de três anos e a rápida expansão das receitas realçam o seu potencial como uma entidade em expansão com elevada participação de iniciados.

- Clique aqui para descobrir as nuances da MotorK com o nosso relatório analítico detalhado de crescimento futuro.

- O nosso relatório de avaliação da MotorK, preparado por especialistas, implica que o preço das suas acções pode ser demasiado elevado.

PostNL (ENXTAM:PNL)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: PostNL NV oferece serviços postais e de logística na Holanda, Europa e globalmente, com uma capitalização de mercado de aproximadamente € 0.65 bilhão.

Operações: A receita da empresa é derivada principalmente de seus segmentos de Pacotes e Correio na Holanda, gerando € 2.25 bilhões e € 1.35 bilhão, respetivamente.

Propriedade de insiders: 30.8%

Previsão de crescimento dos ganhos: 24,6% a.a.

A PostNL, apesar do seu elevado nível de endividamento e do registo instável de dividendos, apresenta perspectivas de crescimento promissoras, prevendo-se que os lucros aumentem 24,6% ao ano nos próximos três anos, ultrapassando a previsão do mercado holandês de 16,2%. No entanto, o crescimento das suas receitas, de 3,4% ao ano, fica aquém das expectativas do mercado de 9,5%. Os dados financeiros recentes revelam uma queda, com um prejuízo líquido registado no primeiro trimestre de 2024, contrastando fortemente com o lucro do ano passado no mesmo trimestre. O preço das acções da empresa também tem sido altamente volátil nos últimos tempos.

- Mergulhe nas especificidades do PostNL aqui com nosso relatório completo de previsão de crescimento.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a PostNL ter um preço inferior ao que pode ser justificado pelas suas finanças.

Para onde vamos agora?

- Clique para começar a explorar o resto das 3 empresas de rápido crescimento da Euronext Amsterdam com alta propriedade de insiders agora.

- Detém acções destas empresas? Configure o seu portfólio no Simply Wall St para acompanhar perfeitamente os seus investimentos e receber actualizações personalizadas sobre o desempenho do seu portfólio.

- Junte-se a uma comunidade de investidores inteligentes utilizando o Simply Wall St. É gratuito e fornece análises de nível especializado sobre os mercados mundiais.

Está a considerar outras estratégias?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham atraído a atenção significativa dos analistas.

- Diversificar a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.