Empresas de crescimento da KRX com elevada participação de insiders e pelo menos 14% de aumento de receitas

Reviewed by Simply Wall St

Durante a última semana, o mercado da Coreia do Sul mostrou estabilidade, sem alterações significativas, enquanto registou um modesto aumento de 5,0% no último ano. Com uma previsão de crescimento anual dos lucros de 28% nos próximos anos, as empresas com elevada participação de accionistas e um forte crescimento das receitas são particularmente apelativas, uma vez que indicam frequentemente um compromisso profundo por parte daqueles que melhor conhecem o negócio.

As 10 principais empresas em crescimento com elevada participação de insiders na Coreia do Sul

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| Rede Modetour (KOSDAQ:A080160) | 12.3% | 45.6% |

| S&S Tech (KOSDAQ:A101490) | 21.6% | 44.1% |

| ALTEOGEN (KOSDAQ:A196170) | 26.7% | 75.1% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| UTI (KOSDAQ:A179900) | 34.2% | 111.6% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 74.2% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.9% | 48.1% |

| HANA Micron (KOSDAQ:A067310) | 19.8% | 67.2% |

| Enchem (KOSDAQ:A348370) | 21.3% | 105.6% |

| Techwing (KOSDAQ:A089030) | 18.7% | 102.5% |

Aqui destacamos um subconjunto de nossas ações preferidas do screener.

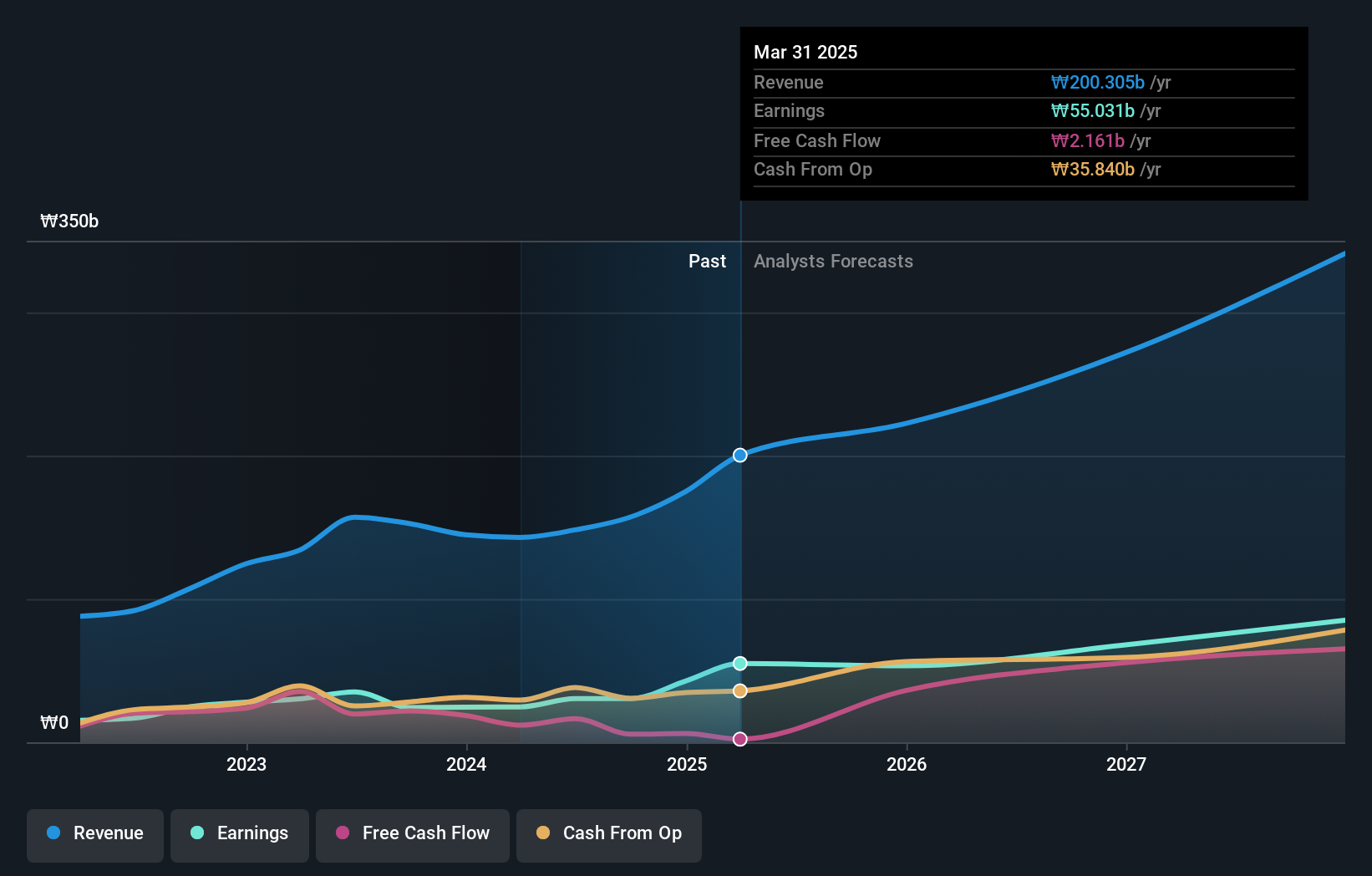

Park Systems (KOSDAQ:A140860)

Classificação de crescimento Simply Wall St: ★★★★★★

Visão geral: A Park Systems Corp., uma empresa global, desenvolve, fabrica e vende sistemas de microscopia de força atômica (AFM) com uma capitalização de mercado de aproximadamente ₩ 1,25 bilhão.

Operações: A empresa gera as suas receitas principalmente através do desenvolvimento, fabrico e vendas globais de sistemas de microscopia de força atómica.

Propriedade de insiders: 33.1%

Previsão de crescimento da receita: 22,2% a.a.

A Park Systems, uma empresa sul-coreana, apresenta perspectivas de crescimento robustas, com uma previsão de aumento dos lucros de 35,83% ao ano e uma previsão de crescimento das receitas de 22,2% ao ano, ambas as taxas superiores às médias do mercado. Este desempenho é esperado apesar de não ter havido qualquer atividade significativa de negociação com informação privilegiada nos últimos três meses. Prevê-se também que a rendibilidade do capital próprio da empresa atinja um máximo de 25,7% em três anos, em consonância com a sua forte trajetória de crescimento no panorama competitivo.

- Clique para explorar uma análise detalhada das nossas conclusões no relatório de crescimento dos lucros da Park Systems.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a Park Systems ter um preço superior ao que pode ser justificado pelas suas finanças.

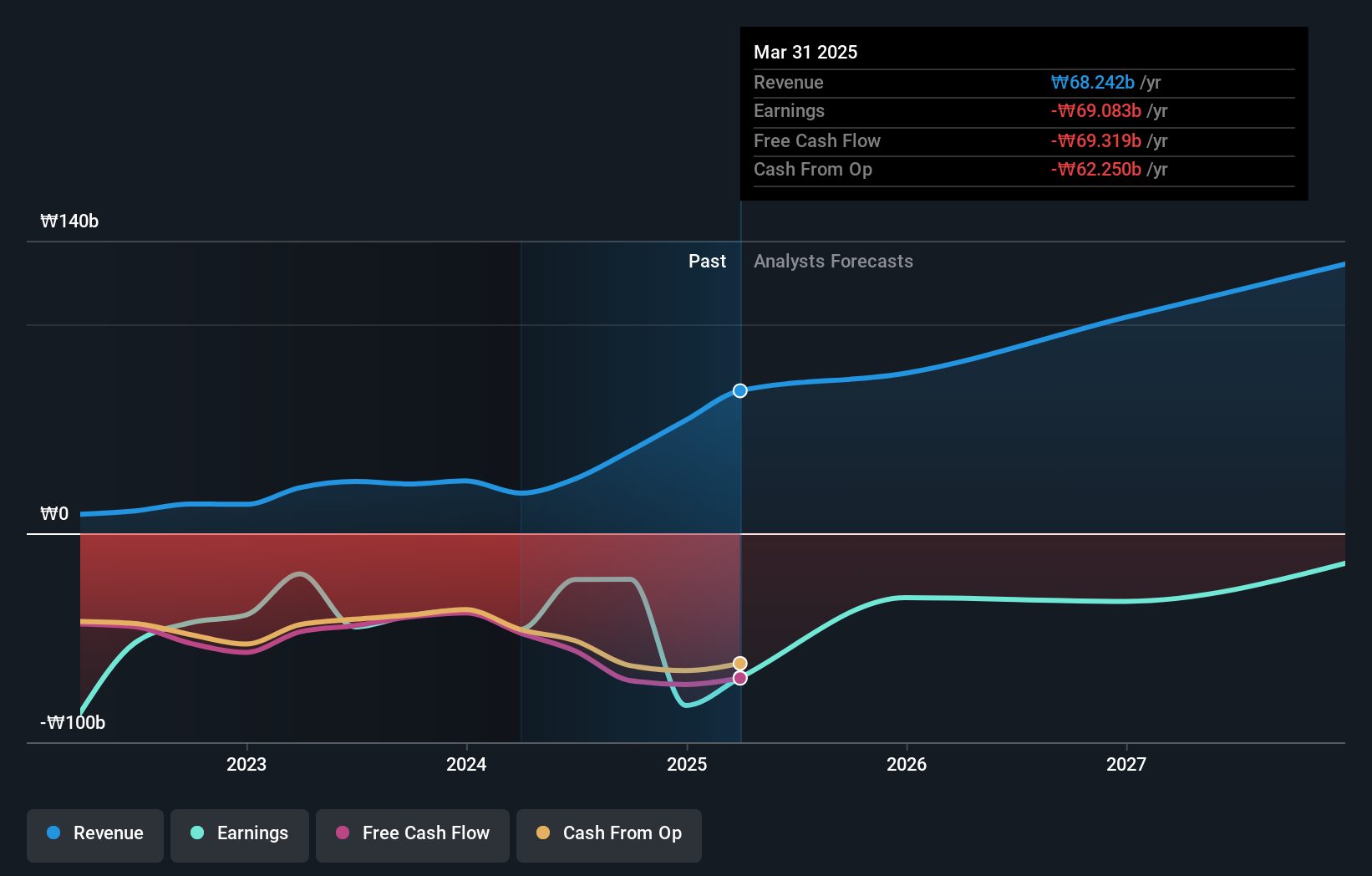

Lunit (KOSDAQ:A328130)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: A Lunit Inc. é uma empresa que desenvolve e fornece soluções de software baseadas em IA para rastreamento, diagnóstico e tratamento de câncer, com uma capitalização de mercado de aproximadamente ₩ 1.66 trilhão.

Operações: A empresa gera receita principalmente de seu segmento de software de saúde, totalizando aproximadamente ₩ 25,08 bilhões.

Propriedade de insiders: 21%

Previsão de crescimento da receita: 61,1% a.a.

A Lunit Inc., uma empresa sul-coreana em crescimento, demonstra um potencial promissor com uma rentabilidade esperada dentro de três anos e um crescimento de receitas previsto de 61,1% ao ano, ultrapassando significativamente a média do mercado. Apesar da recente diluição dos accionistas, prevê-se que os lucros aumentem 113,46% por ano. No entanto, prevê-se que a rendibilidade dos capitais próprios seja baixa, atingindo 5,6% em três anos. A empresa assegurou recentemente 171,5 mil milhões de KRW através de obrigações convertíveis para alimentar a sua expansão, sublinhando a forte confiança dos investidores e as iniciativas estratégicas de crescimento.

- Mergulhe nas especificidades da Lunit aqui com nosso relatório completo de previsão de crescimento.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções da Lunit pode estar a ficar caro.

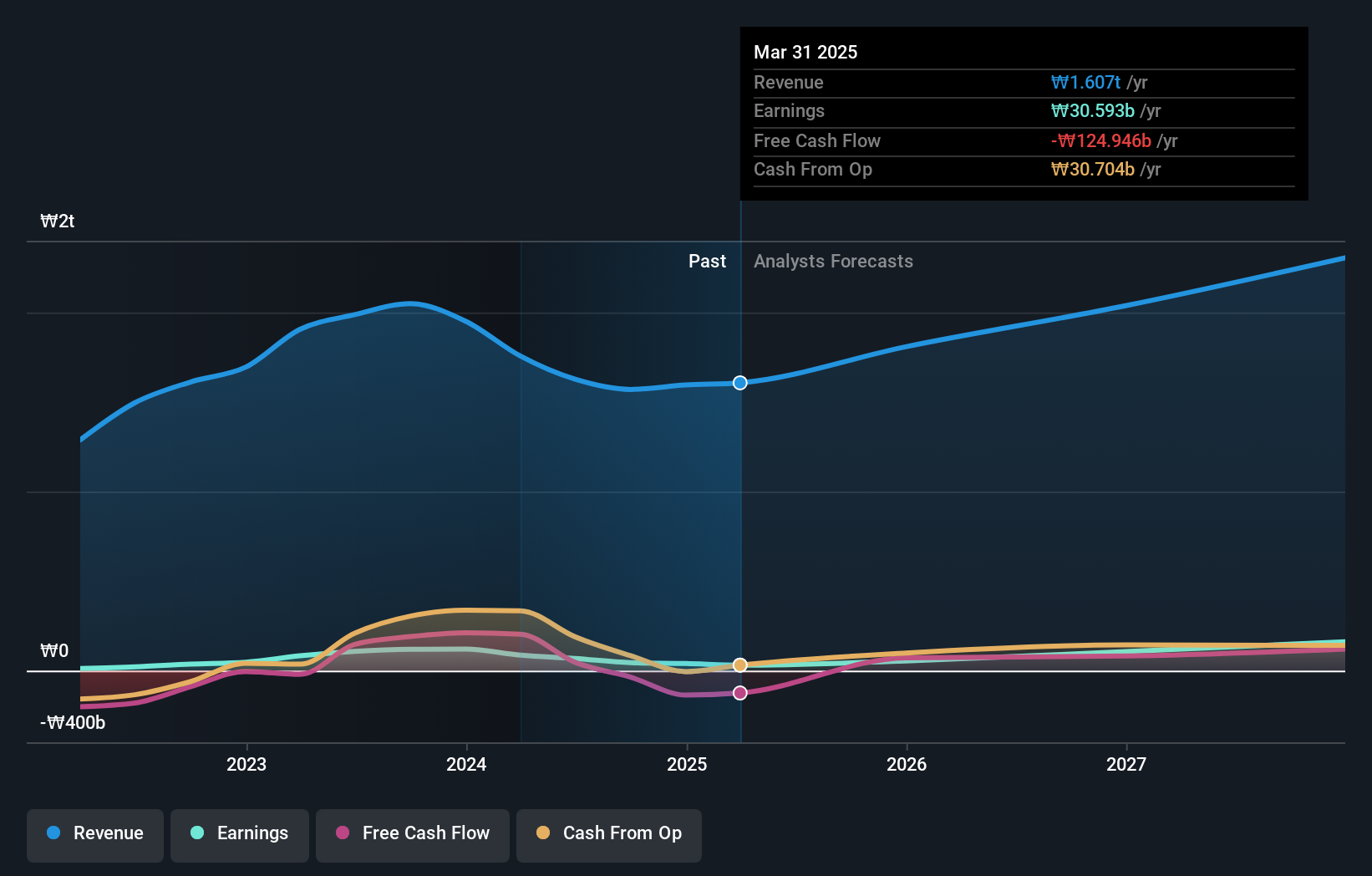

Solum (KOSE:A248070)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: Solum Co., Ltd. é uma empresa sul-coreana que fabrica e comercializa módulos de energia, sintonizadores digitais e etiquetas eletrônicas de prateleira globalmente, com uma capitalização de mercado de aproximadamente ₩ 1.25 trilhão.

Operações: As receitas da empresa provêm da produção e venda global de módulos de potência, sintonizadores digitais e etiquetas electrónicas para prateleiras.

Propriedade de insiders: 15.9%

Previsão de crescimento da receita: 14,7% a.a.

A Solum Co., Ltd., uma empresa sul-coreana em crescimento, está a ser negociada a 62,3% abaixo do seu valor justo estimado, apresentando um bom valor relativo em comparação com os seus pares do sector. Os analistas prevêem um aumento substancial do preço de 57,1%, prevendo-se que os lucros e as receitas superem o desempenho do mercado, com um crescimento de 33,83% e 14,7% por ano, respetivamente. Apesar destas perspectivas, o crescimento das suas receitas é mais lento do que o elevado valor de referência de 20% ao ano estabelecido para as empresas com maior crescimento.

- Desbloqueie informações abrangentes sobre a nossa análise das acções da Solum neste relatório de crescimento.

- Ao rever o nosso último relatório de avaliação, o preço das acções da Solum pode ser demasiado pessimista.

Tirar partido das vantagens

- Investigue nossa linha completa de 85 empresas KRX de rápido crescimento com alta propriedade de insiders aqui.

- Alguma destas empresas faz parte do seu conjunto de activos? Aproveite o poder analítico do portfólio do Simply Wall St para obter uma visão de 360 graus sobre como eles estão se moldando.

- Simply Wall St é uma aplicação revolucionária concebida para investidores em acções a longo prazo, é gratuita e cobre todos os mercados do mundo.

Quer explorar algumas alternativas?

- Explore empresas de pequena capitalização de alto desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversificar a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Solum might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.