A Dongwha EnterpriseLtd lidera um trio de acções de crescimento da KRX com elevados riscos para os investidores

Reviewed by Simply Wall St

O mercado bolsista sul-coreano tem apresentado um crescimento constante, subindo 7,2% no último ano e mantendo-se estável na última semana, com expectativas de crescimento anual dos lucros de 29% nos próximos anos. Num ambiente tão promissor, acções como a Dongwha Enterprise Ltd, que combinam perspectivas de crescimento sólidas com uma elevada participação de iniciados, podem oferecer oportunidades atractivas para os investidores que procuram interesses alinhados e uma potencial resiliência.

As 10 maiores empresas em crescimento com elevada participação de insiders na Coreia do Sul

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Vuno (KOSDAQ:A338220) | 19.5% | 103.8% |

| HANA Micron (KOSDAQ:A067310) | 20% | 94.1% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Vamos mergulhar em algumas escolhas principais do screener.

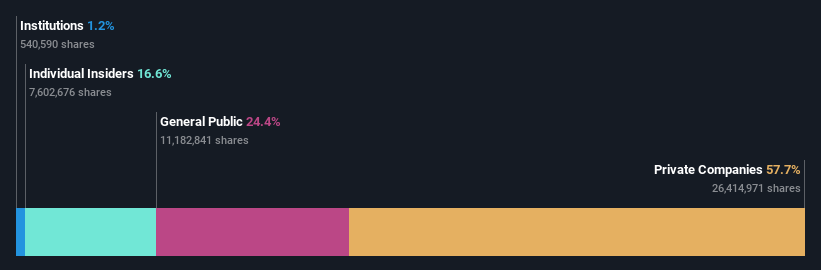

Dongwha EnterpriseLtd (KOSDAQ:A025900)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A Dongwha Enterprise Co., Ltd. é uma empresa sul-coreana que fabrica e vende materiais de madeira, com uma capitalização de mercado de aproximadamente ₩ 691.16 bilhões.

Operações: A receita da Dongwha Enterprise é gerada a partir de três segmentos principais: Negócio de Habitação (₩0,15 mil milhões), Negócio Químico (₩0,24 mil milhões) e Negócio de Materiais (₩0,60 mil milhões).

Propriedade de insiders: 16.5%

A Dongwha Enterprise Co., Ltd está navegando em um cenário financeiro desafiador com uma redução de prejuízo líquido no primeiro trimestre de 1, mostrando um melhor desempenho em relação ao ano anterior. O crescimento das receitas da empresa, de 11,5% ao ano, deverá ultrapassar o mercado sul-coreano em geral, embora permaneça abaixo do limiar de crescimento elevado de 20%. Apesar disso, prevê-se que a Dongwha se torne rentável dentro de três anos, apoiada por uma previsão de crescimento significativo dos lucros de 93,35% por ano. No entanto, prevê-se que a sua rendibilidade dos capitais próprios seja baixa, de 6,2%, e a cobertura da dívida pelo fluxo de caixa operacional suscita preocupações quanto à sua saúde financeira. Atualmente, a empresa está a ser negociada com um desconto substancial em relação ao valor justo estimado, oferecendo um potencial de valorização se conseguir ultrapassar estes desafios operacionais.

- Clique para obter uma análise pormenorizada das nossas conclusões no relatório sobre o crescimento dos lucros da Dongwha EnterpriseLtd.

- Os dados do nosso recente relatório de avaliação apontam para uma potencial subavaliação das acções da Dongwha EnterpriseLtd no mercado.

HANA Micron (KOSDAQ:A067310)

Classificação de crescimento da Simply Wall St: ★★★★★★

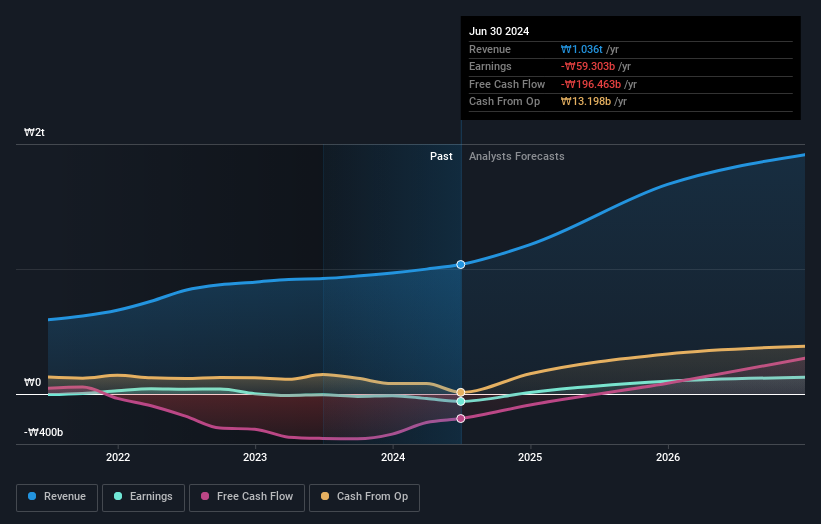

Visão geral: A HANA Micron Inc. é especializada em soluções de embalagem de processos back-end de semicondutores com sede na Coreia do Sul, com uma capitalização de mercado de aproximadamente ₩ 972,22 bilhões.

Operações: A empresa gera receita principalmente com a fabricação de semicondutores, contribuindo com aproximadamente ₩ 1,27 bilhão, e materiais semicondutores, adicionando cerca de ₩ 221,85 milhões.

Propriedade de insiders: 20%

A HANA Micron está preparada para um crescimento substancial com um aumento de receita previsto de 27,9% ao ano, superando os 10,5% do mercado sul-coreano. Este crescimento é apoiado por uma projeção de lucros otimista, que prevê a rentabilidade dentro de três anos. Apesar dos recentes contratempos financeiros, marcados por um prejuízo líquido significativo no primeiro trimestre e pela volatilidade das cotações das acções, a elevada participação de membros da empresa pode ser um sinal de uma forte governação futura e de um alinhamento com os interesses dos accionistas. Além disso, uma recente oferta subsequente de acções no valor de 112,5 mil milhões de KRW poderá fornecer o capital necessário para uma maior expansão.

- Desbloqueie insights abrangentes em nossa análise das ações da HANA Micron neste relatório de crescimento.

- A análise detalhada no nosso relatório de avaliação da HANA Micron aponta para um preço das acções deflacionado em comparação com o seu valor estimado.

ZeusLtd (KOSDAQ:A079370)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: A Zeus Co., Ltd. opera nos setores de semicondutores, robôs e soluções de exibição globalmente, com uma capitalização de mercado de aproximadamente ₩ 0.54 bilhão.

Operações: A receita da empresa é gerada principalmente por sua Divisão de Equipamentos, que contribuiu com aproximadamente ₩ 436,69 milhões, e seu segmento de Válvulas, com receita de cerca de ₩ 22,95 milhões.

Propriedade de insiders: 33.3%

A Zeus Ltd. está a registar um crescimento robusto dos lucros, com as previsões a sugerirem um aumento anual de 47,7%, ultrapassando significativamente os 29,2% do mercado sul-coreano. Apesar de uma taxa de crescimento das receitas (18,2% por ano) ligeiramente inferior aos 20% desejados, mantém-se bem acima da média do mercado de 10,5%. No entanto, os desafios em matéria de rentabilidade são evidentes, uma vez que as margens de lucro diminuíram em relação ao ano passado, juntamente com a diluição dos accionistas durante o último ano. As recentes medidas estratégicas incluem um programa de recompra de acções no valor de 5 mil milhões de KRW para estabilizar os preços das acções e aumentar o valor para os accionistas, o que reflecte passos positivos no sentido da governação e do alinhamento com os investidores, apesar de algumas inconsistências financeiras.

- Veja mais de perto o potencial da ZeusLtd aqui no nosso relatório de crescimento dos lucros.

- O nosso relatório de avaliação da ZeusLtd, elaborado por especialistas, implica que o preço das suas acções pode ser demasiado elevado.

Resumindo tudo

- Embarque em sua jornada de investimento para nossas 87 empresas KRX de rápido crescimento com alta seleção de propriedade de insiders aqui.

- Você diversificou para essas empresas? Aproveite o poder do portfólio do Simply Wall St para ficar de olho nos movimentos do mercado que afetam seus investimentos.

- Descubra um mundo de oportunidades de investimento com a aplicação gratuita do Simply Wall St e aceda a uma análise de acções sem paralelo em todos os mercados.

À procura de uma nova perspetiva?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if HANA Micron might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.