Stock Analysis

Líderes de crescimento da KRX com grandes riscos para os investidores julho de 2024

Reviewed by Simply Wall St

Após um período de declínio, o mercado acionista sul-coreano mostrou sinais de estabilização, com o KOSPI a quebrar recentemente uma série de quatro dias de perdas. Neste contexto, as empresas com elevada participação de informação privilegiada podem ser particularmente interessantes, uma vez que estas partes interessadas têm frequentemente interesse no sucesso da empresa a longo prazo, o que pode alinhar-se bem com as actuais condições de mercado que favorecem um otimismo cauteloso no meio das incertezas económicas globais.

As 10 principais empresas em crescimento com elevada participação de insiders na Coreia do Sul

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.2% | 36.4% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 29.8% | 58.7% |

| Park Systems (KOSDAQ:A140860) | 33% | 36.3% |

| Vuno (KOSDAQ:A338220) | 19.5% | 105% |

| UTI (KOSDAQ:A179900) | 33.1% | 122.7% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| HANA Micron (KOSDAQ:A067310) | 20% | 99.6% |

| Techwing (KOSDAQ:A089030) | 18.7% | 77.8% |

Aqui destacamos um subconjunto de nossas ações preferidas do screener.

Genomictree (KOSDAQ:A228760)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: Genomictree Inc. é uma empresa sul-coreana de diagnóstico molecular baseada em biomarcadores focada no desenvolvimento de produtos para deteção de câncer e doenças infecciosas, com uma capitalização de mercado de aproximadamente ₩ 510.82 bilhões.

Operações: A empresa gera receita principalmente por meio de seu segmento de Diagnóstico Molecular do Câncer, que gerou ₩ 1,86 bilhão, e seu segmento de Análise Genômica, contribuindo com ₩ 0,68 bilhão.

Propriedade de insiders: 16.2%

Previsão de crescimento dos ganhos: 98,5% a.a.

A Genomictree, apesar de sua receita modesta de ₩ 3B e um preço de ação altamente volátil, está em uma trajetória promissora com lucratividade esperada nos próximos três anos. A taxa de crescimento anual projectada para as receitas da empresa é significativamente elevada, de 81%, ultrapassando a média do mercado sul-coreano. No entanto, os desafios incluem a diluição dos accionistas durante o ano passado e uma baixa rendibilidade prevista dos capitais próprios de 3,7%. Além disso, está atualmente a ser negociada a um valor substancial de 45,3% abaixo do seu valor justo estimado.

- Clique aqui e acesse nosso relatório completo de análise de crescimento para entender a dinâmica do Genomictree.

- Ao rever o nosso último relatório de avaliação, o preço das acções da Genomictree pode ser demasiado pessimista.

Shinsung E&GLtd (KOSE:A011930)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A Shinsung E&G Ltd. é especializada no fornecimento de módulos e sistemas solares tanto no mercado interno na Coréia quanto internacionalmente, com uma capitalização de mercado de aproximadamente ₩ 389.63 bilhões.

Operações: A empresa gera receita principalmente por meio de suas divisões de Energia Renovável e Meio Ambiente Limpo, com ₩ 0,53 bilhão de energia renovável e ₩ 533,30 bilhões de soluções ambientais.

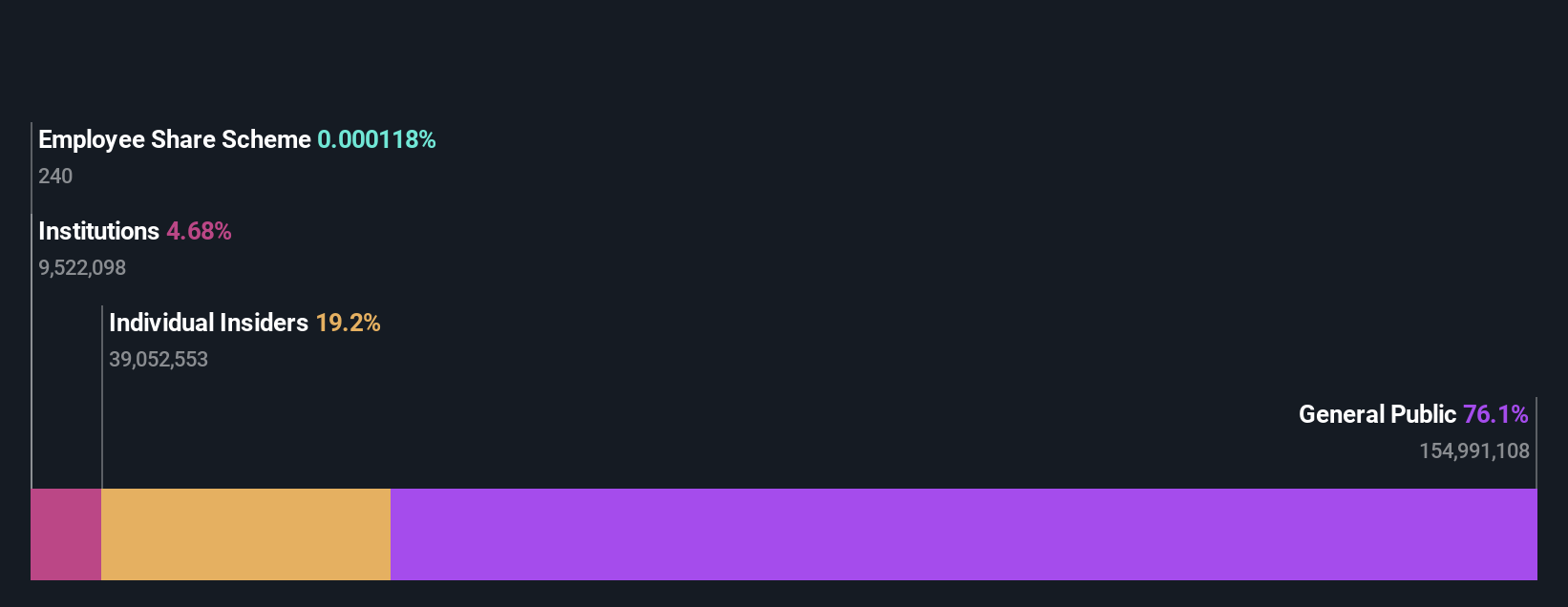

Propriedade de insiders: 19.2%

Previsão de crescimento dos ganhos: 84,4% a.a.

A Shinsung E&G Ltd. está preparada para um crescimento substancial, com uma previsão de aumento dos lucros de 84,4% ao ano, ultrapassando significativamente a média do mercado sul-coreano. No entanto, os seus resultados financeiros recentes foram afectados por grandes rubricas extraordinárias e as suas margens de lucro diminuíram dos 8,2% do ano passado para apenas 0,7%. Além disso, prevê-se que a rendibilidade do capital próprio da empresa permaneça baixa, em 14,2%, e a empresa tem dificuldade em cobrir os pagamentos de juros através dos lucros, apesar de estar a negociar a um valor considerado 30,4% abaixo da sua estimativa justa.

- Desbloqueie percepções abrangentes em nossa análise das ações da Shinsung E&GLtd neste relatório de crescimento.

- O nosso relatório de avaliação indica que a Shinsung E&GLtd pode estar sobrevalorizada.

Lotte Tour Development (KOSE:A032350)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: Lotte Tour Development Co., Ltd. opera na indústria de viagens e turismo na Coreia do Sul, com uma capitalização de mercado de aproximadamente ₩ 772.63 bilhões.

Operações: A empresa gera receitas através da sua divisão Dream Tower Integrated Resort (₩302,75 mil milhões), do sector de serviços relacionados com viagens, excluindo o jornalismo na Internet (₩67,80 mil milhões), e do sector de meios de comunicação na Internet (₩2,12 mil milhões).

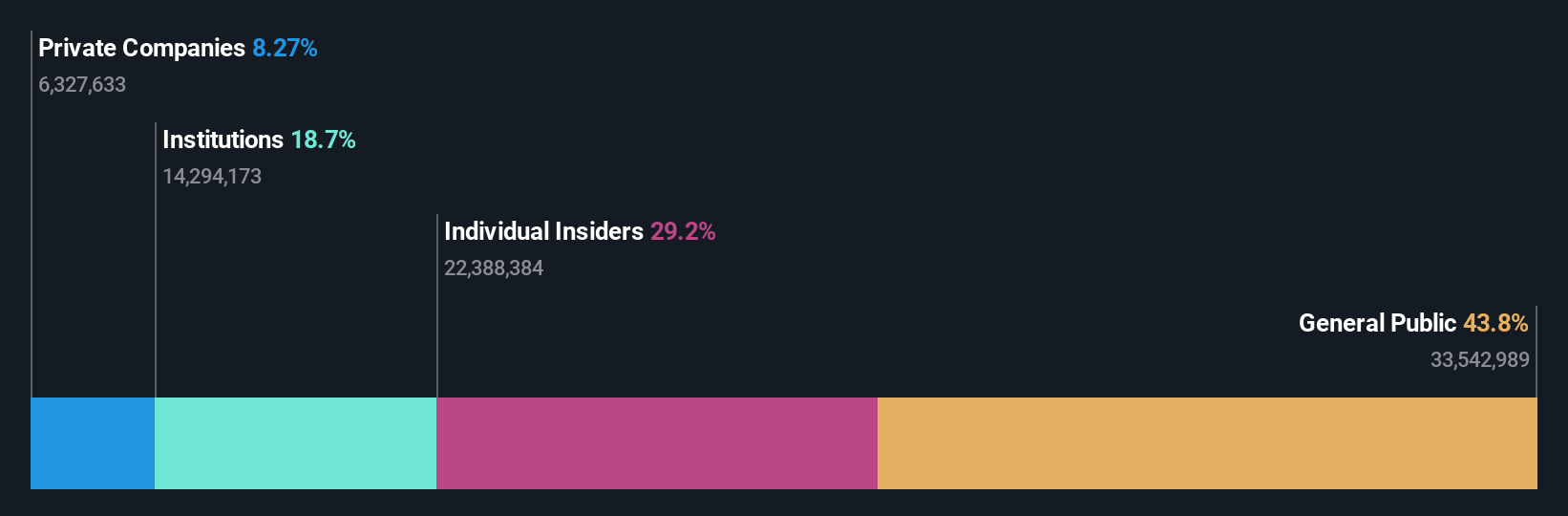

Propriedade de insiders: 29,5%

Previsão de crescimento dos ganhos: 110,2% a.a.

Prevê-se que a Lotte Tour Development tenha um crescimento robusto das receitas de 17,4% ao ano, superando a média do mercado sul-coreano de 10,5%. Apesar de estar a ser negociada com um desconto significativo de 43,7% abaixo do seu justo valor estimado, persistem desafios, uma vez que se prevê que a empresa continue a não ser rentável durante três anos. Além disso, o capital próprio dos accionistas foi diluído no último ano, embora se preveja que a empresa se torne rentável dentro de três anos, com uma taxa de crescimento dos lucros acima da média do mercado.

- Veja mais de perto o potencial da Lotte Tour Development aqui no nosso relatório de crescimento dos lucros.

- Tendo em conta o nosso recente relatório de avaliação, parece possível que a Lotte Tour Development esteja a ser negociada abaixo do seu valor estimado.

Tirar partido

- Clique aqui para aceder ao nosso índice completo de 80 empresas KRX de crescimento rápido com elevada propriedade de informação privilegiada.

- Tem uma participação nestas empresas? Integre suas participações no portfólio do Simply Wall St para notificações e relatórios detalhados de ações.

- Maximize seu potencial de investimento com o Simply Wall St, o aplicativo abrangente que oferece insights do mercado global gratuitamente.

Procurando outros investimentos?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.