Techwing e 2 outras acções de crescimento da KRX com grandes apostas de informadores

Reviewed by Simply Wall St

O mercado sul-coreano demonstrou resiliência com um desempenho estável na semana passada e um notável aumento de 5,0% no último ano, juntamente com uma previsão otimista de um crescimento anual dos lucros de 30%. Neste ambiente, acções como a Techwing, que têm um elevado nível de participação de informação privilegiada, podem ser particularmente atractivas, uma vez que isto indica frequentemente uma forte confiança por parte daqueles que melhor conhecem a empresa.

As 10 principais empresas de crescimento com alta propriedade de informações privilegiadas na Coreia do Sul

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.2% | 48.1% |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 34.3% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Vuno (KOSDAQ:A338220) | 19.5% | 105% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 77.8% |

Aqui, destacamos um subconjunto de nossas ações preferidas do screener.

Techwing (KOSDAQ:A089030)

Classificação de crescimento Simply Wall St: ★★★★★★

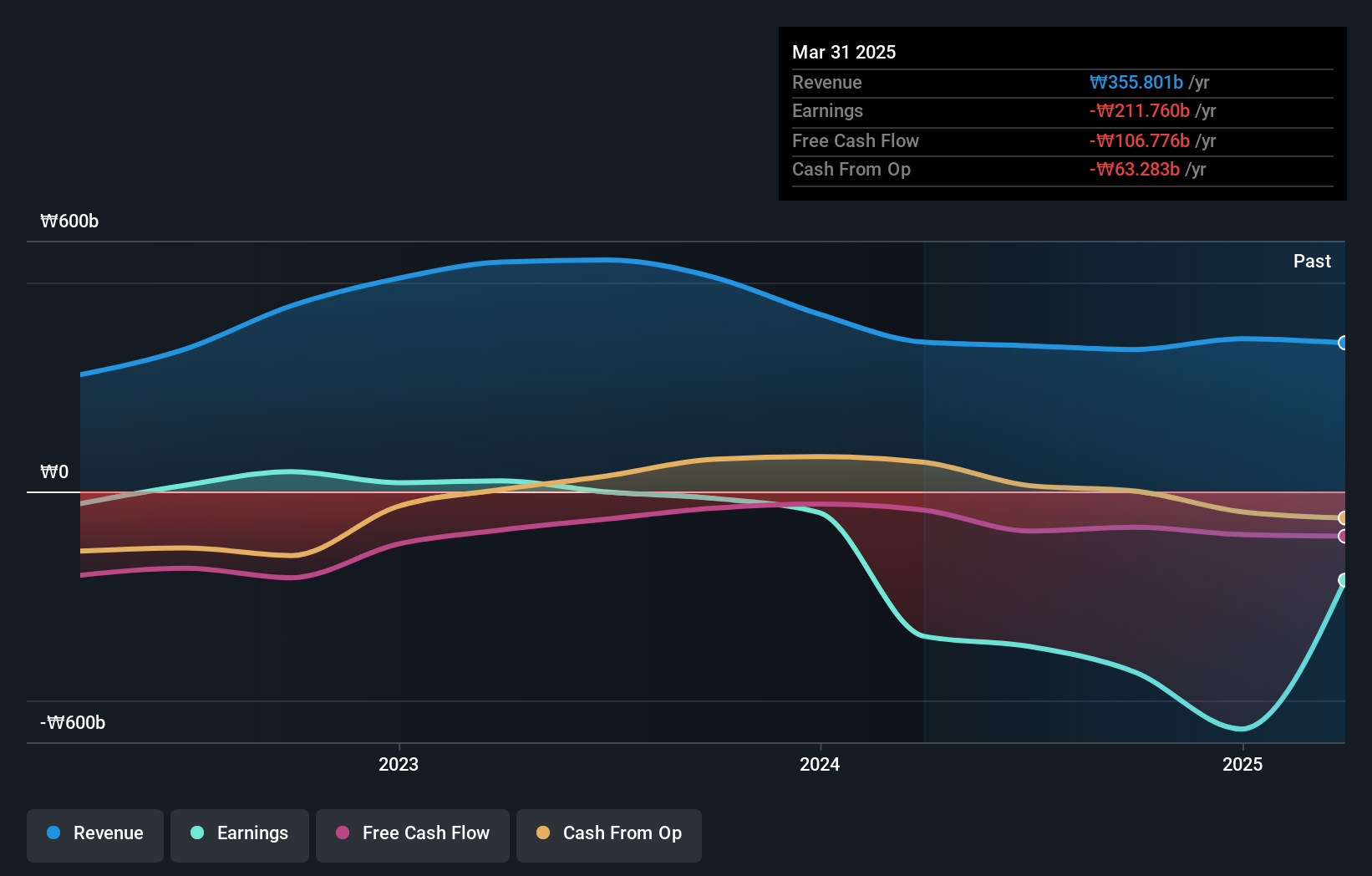

Visão geral: A Techwing, Inc. opera na indústria de semicondutores, com foco no desenvolvimento, fabricação, venda e serviço de equipamentos de inspeção tanto no mercado interno na Coreia do Sul quanto internacionalmente, com uma capitalização de mercado de aproximadamente ₩ 2.41 bilhões.

Operações: A empresa gera receitas principalmente através do desenvolvimento, fabrico e venda de equipamento de inspeção de semicondutores nos mercados nacional e internacional.

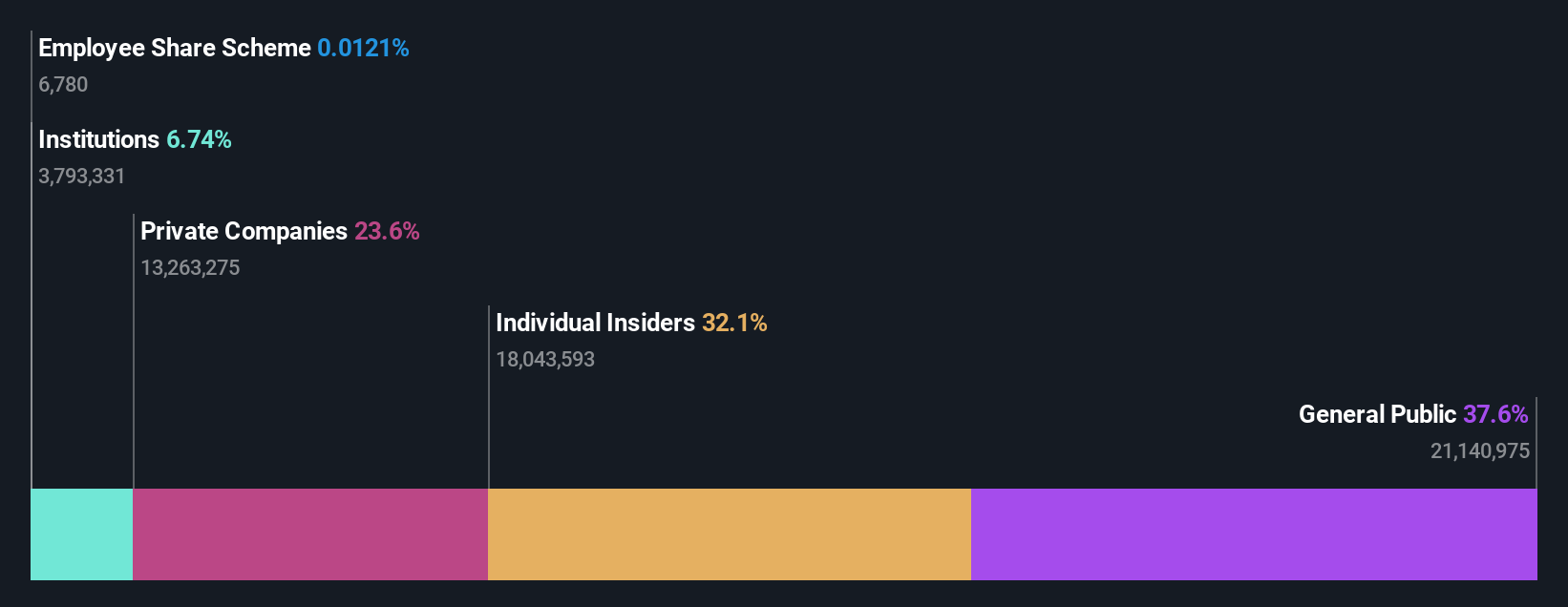

Propriedade de insiders: 18.7%

A Techwing, uma empresa sul-coreana, está preparada para um crescimento significativo, prevendo-se que as suas receitas aumentem 41,3% anualmente, ultrapassando os 10,7% do mercado nacional. Além disso, prevê-se que a sua rendibilidade dos capitais próprios atinja uns robustos 33,1% em três anos. Apesar destes pontos fortes, existem preocupações: os pagamentos de juros são mal cobertos pelos lucros e as acções têm mostrado uma elevada volatilidade recentemente. Não foi registada qualquer atividade de informação privilegiada nos últimos três meses, o que indica uma confiança estável, mas cautelosa, por parte dos investidores.

- Clique para explorar uma análise pormenorizada das nossas conclusões no relatório de crescimento dos lucros da Techwing.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a Techwing ter um preço superior ao que pode ser justificado pelas suas finanças.

Seojin SystemLtd (KOSDAQ:A178320)

Classificação de crescimento da Simply Wall St: ★★★★★★

Visão geral: A Seojin System Co., Ltd é especializada na fabricação de equipamentos de telecomunicações, repetidores, produtos mecânicos e equipamentos de LED, com uma capitalização de mercado de aproximadamente ₩ 1,88 bilhão.

Operações: A Seojin System gera receita principalmente dos segmentos EMS e semicondutores, com o EMS contribuindo com ₩ 1,22 bilhão e os semicondutores adicionando ₩ 0,16 bilhão.

Propriedade de insiders: 26,2%

Prevê-se que a Seojin System Ltd, uma entidade sul-coreana, experimente um crescimento notável, com ganhos previstos para aumentar em 48,06% ao ano e receitas projetadas em 28,5% ao ano - ambos os números superando significativamente as médias do mercado. No entanto, a saúde financeira da empresa suscita preocupações; a sua capacidade para cobrir os pagamentos de juros é fraca e as margens de lucro diminuíram em relação ao ano passado. Além disso, o valor para os accionistas foi diluído ao longo do último ano, apesar da elevada participação de informação privilegiada. As acções estão atualmente subavaliadas em 54,4% abaixo do seu valor justo estimado.

- Mergulhe nas especificidades da Seojin SystemLtd aqui com nosso relatório completo de previsão de crescimento.

- O relatório de avaliação que compilámos sugere que o preço atual da Seojin SystemLtd pode ser bastante moderado.

Enchem (KOSDAQ:A348370)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: A Enchem Co., Ltd. é uma empresa sul-coreana especializada na fabricação e venda de eletrólitos e aditivos para baterias secundárias e capacitores elétricos de dupla camada (EDLC), com uma capitalização de mercado de aproximadamente ₩ 4.81 bilhões.

Operações: A empresa gera sua receita principalmente a partir do segmento de componentes e peças eletrônicas, totalizando aproximadamente ₩357,37 milhões.

Propriedade de Insiders: 19.8%

A Enchem, uma empresa sul-coreana, está preparada para um crescimento significativo com aumentos de receita esperados de 56,5% ao ano, superando os 10,7% do mercado. Prevê-se também que os lucros aumentem 144,8% por ano, posicionando a Enchem para se tornar rentável dentro de três anos - à frente das previsões médias do mercado. No entanto, os desafios incluem a diluição dos accionistas no último ano e a elevada volatilidade do preço das acções nos últimos tempos. Apesar destas preocupações, o elevado nível de participação de accionistas privilegiados pode indicar fortes perspectivas futuras.

- Aprofunde-se na análise completa do relatório de crescimento futuro aqui para uma compreensão mais profunda da Enchem.

- O nosso relatório de avaliação aqui indica que a Enchem pode estar sobrevalorizada.

Próximos passos

- Explore os 87 nomes de nosso rastreador de empresas KRX de rápido crescimento com alta propriedade de insiders aqui.

- Tem pele no jogo com estas acções? Melhore a forma como as gere utilizando o portfólio do Simply Wall St, onde ferramentas intuitivas o esperam para ajudar a otimizar os seus resultados de investimento.

- Descubra um mundo de oportunidades de investimento com a aplicação gratuita do Simply Wall St e aceda a uma análise de acções sem paralelo em todos os mercados.

Procurando outros investimentos?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Enchem might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.