Stock Analysis

O UT GroupLtd lidera três empresas japonesas em crescimento na bolsa com elevada participação de informação privilegiada

Reviewed by Simply Wall St

Num contexto de desempenhos mistos nos mercados globais, o mercado bolsista do Japão demonstrou resiliência com uma subida modesta do índice Nikkei 225, reflectindo um otimismo cauteloso entre os investidores. Neste contexto, empresas como a UT Group Ltd, que combinam um potencial de crescimento robusto com uma elevada participação de iniciados, podem oferecer oportunidades atractivas para quem procura entrar no mercado japonês.

As 10 principais empresas de crescimento com elevada participação de insiders no Japão

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| SHIFT (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japan (TSE:6871) | 15.3% | 39.9% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K (TSE:4478) | 24% | 81% |

Aqui está uma espreitadela a algumas das escolhas do screener.

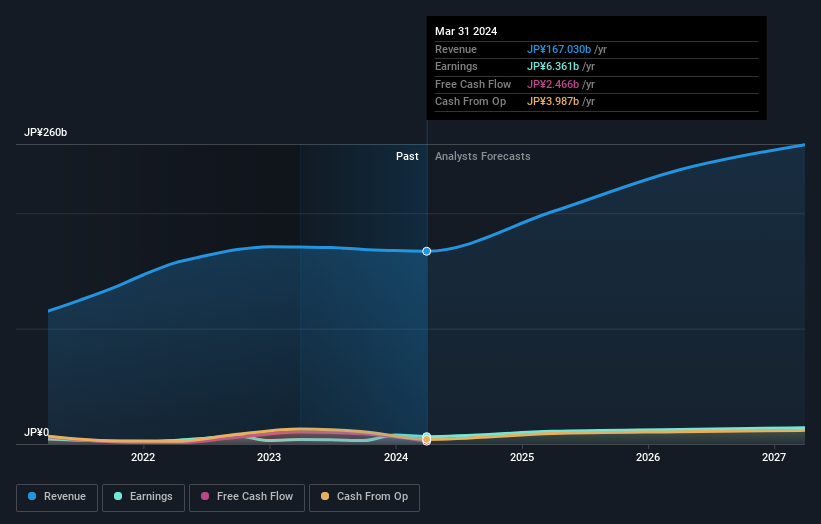

UT GroupLtd (TSE:2146)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: O UT Group Co., Ltd. opera no Japão, especializando-se no envio e terceirização de funcionários permanentes em vários setores, incluindo manufatura, design e desenvolvimento e construção, com uma capitalização de mercado de aproximadamente ¥ 119.30 bilhões.

Operações: A receita do Grupo UT é derivada de sua Área de Negócios (¥63,52 bilhões), Operação Estrangeira (¥10,91 bilhões), Negócio de Soluções (¥17,89 bilhões), Negócio de Engenharia (¥9,30 bilhões), e Negócio de Manufatura excluindo o Negócio de Soluções (¥65,46 bilhões).

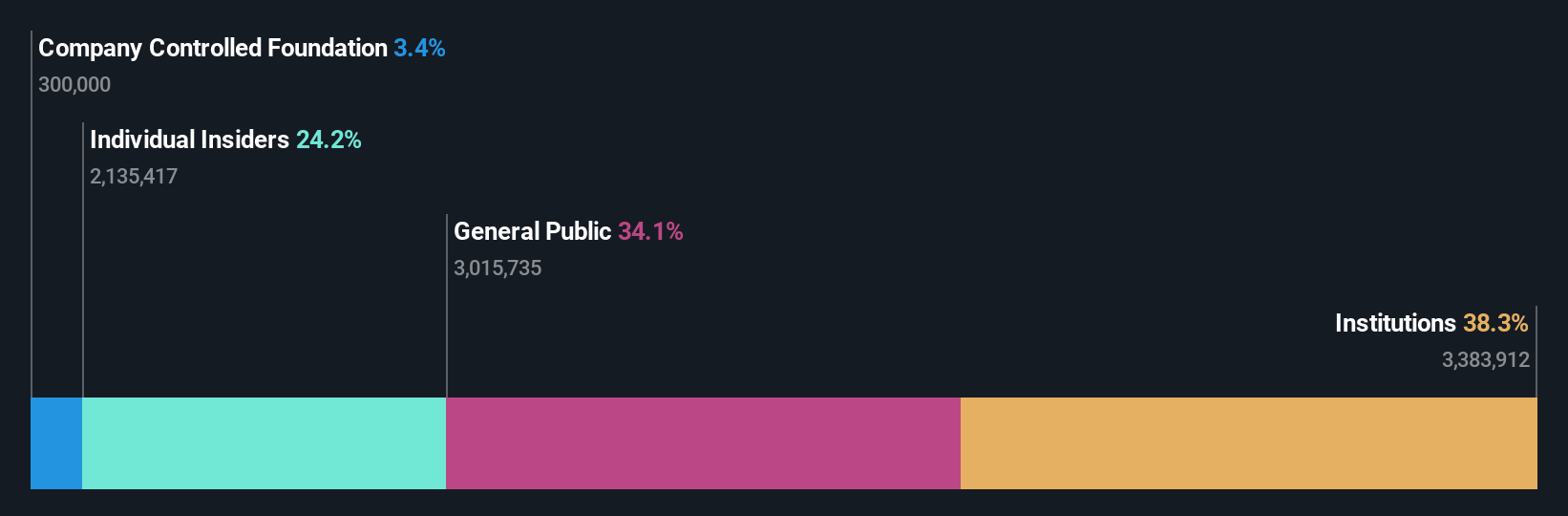

Propriedade de insiders: 22,8%

Previsão de crescimento dos lucros: 23,9% a.a.

A UT Group Ltd., negociada a 13% abaixo da nossa estimativa do seu valor justo, está preparada para um crescimento significativo, com uma previsão de aumento dos lucros de 23,94% ao ano. Apesar de uma elevada participação de investidores, a sustentabilidade dos dividendos da empresa é questionável, uma vez que estes não estão bem cobertos pelos fluxos de caixa. Iniciativas recentes, como o lançamento de um novo serviço de apoio à carreira através do JOBPAL, indicam uma gestão proactiva no sentido de aumentar o valor e a oferta de serviços. No entanto, as projecções de crescimento das receitas (14,8% por ano) ficam aquém de algumas expectativas do mercado, evidenciando potenciais áreas de melhoria na expansão eficiente das operações.

- Aprofunde-se na análise completa do relatório de crescimento futuro aqui para uma compreensão mais profunda do UT GroupLtd.

- O nosso relatório de avaliação aqui indica que o UT GroupLtd pode estar subavaliado.

Enplas (TSE:6961)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A Enplas Corporation, com uma capitalização de mercado de ¥ 69.75 bilhões, se dedica à fabricação e venda de semicondutores e peças automotivas, dispositivos de comunicação ótica e produtos relacionados às ciências da vida nos mercados globais.

Operações: A empresa gera receitas a partir da produção e venda de componentes de semicondutores, peças para automóveis, dispositivos de comunicação ótica e produtos relacionados com as ciências da vida.

Participação de insiders: 24,1%

Previsão de crescimento dos ganhos: 23,2% a.a.

A Enplas, negociada a 26,7% abaixo da nossa estimativa do seu justo valor, apresenta perspectivas de crescimento promissoras, com uma previsão de crescimento dos lucros de 23,21% por ano. Apesar da elevada volatilidade do preço das acções nos últimos três meses, prevê-se que as suas receitas cresçam 9,2% ao ano, ultrapassando a média do mercado japonês de 4,1%. No entanto, não consegue atingir um elevado nível de compras ou vendas de informação privilegiada nos últimos meses e carece de dados substanciais sobre a rendibilidade do capital próprio prevista para os próximos três anos.

- Navegue pelos meandros da Enplas com o nosso relatório abrangente de estimativas de analistas aqui.

- Os dados do nosso recente relatório de avaliação apontam para a potencial subavaliação das acções da Enplas no mercado.

WealthNavi (TSE:7342)

Classificação de crescimento da Simply Wall St: ★★★★★☆

Visão geral: A WealthNavi Inc. opera como uma empresa de tecnologia no Japão, fornecendo uma plataforma online para gerenciamento de ativos e riscos com uma capitalização de mercado de aproximadamente ¥ 81.80 bilhões.

Operações: A empresa gera suas receitas principalmente por meio de uma plataforma online que oferece serviços de gerenciamento de ativos e riscos.

Propriedade de insiders: 18.1%

Previsão de crescimento dos lucros: 68,4% a.a.

A WealthNavi está preparada para um crescimento robusto, prevendo-se que os seus ganhos aumentem 68,4% ao ano, ultrapassando significativamente a média do mercado japonês. Apesar de uma previsão de baixa rendibilidade do capital próprio de 12,7% em três anos, a projeção de crescimento das receitas da empresa mantém-se forte em 21,5% por ano. As iniciativas recentes incluem o lançamento de um serviço de consultoria de seguros online e a expansão das suas ofertas de robo-consultor, melhorando o seu conjunto de produtos para a gestão de património e soluções de seguros adaptadas às famílias trabalhadoras.

- Obtenha uma perspetiva aprofundada sobre o desempenho da WealthNavi lendo nosso relatório de estimativas de analistas aqui.

- À luz do nosso recente relatório de avaliação, parece possível que a WealthNavi esteja a ser negociada para além do seu valor estimado.

Para onde ir agora?

- Obtenha uma perspetiva aprofundada de todas as 100 empresas japonesas de rápido crescimento com alta propriedade de insiders usando nosso rastreador aqui.

- Estas empresas fazem parte da sua estratégia de investimento? Utilize o Simply Wall St para consolidar as suas participações numa carteira e obter informações com as nossas ferramentas de análise abrangentes.

- Descubra um mundo de oportunidades de investimento com a aplicação gratuita do Simply Wall St e aceda a uma análise de acções sem paralelo em todos os mercados.

Quer explorar algumas alternativas?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com pagadores de dividendos sólidos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.