Empresas de crescimento detidas por iniciados na bolsa japonesa a observar em junho de 2024

Reviewed by Simply Wall St

Num contexto de incerteza quanto à política monetária do Banco do Japão, que influenciou o desempenho recente dos mercados bolsistas japoneses, os investidores estão a observar atentamente as mudanças na dinâmica do mercado. Neste ambiente, as empresas em crescimento com elevada participação de informação privilegiada podem ser particularmente intrigantes, uma vez que, muitas vezes, sinalizam uma forte confiança por parte daqueles que estão mais familiarizados com o potencial e os desafios da empresa.

As 10 principais empresas em crescimento com elevada participação de iniciados no Japão

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| SHIFT (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

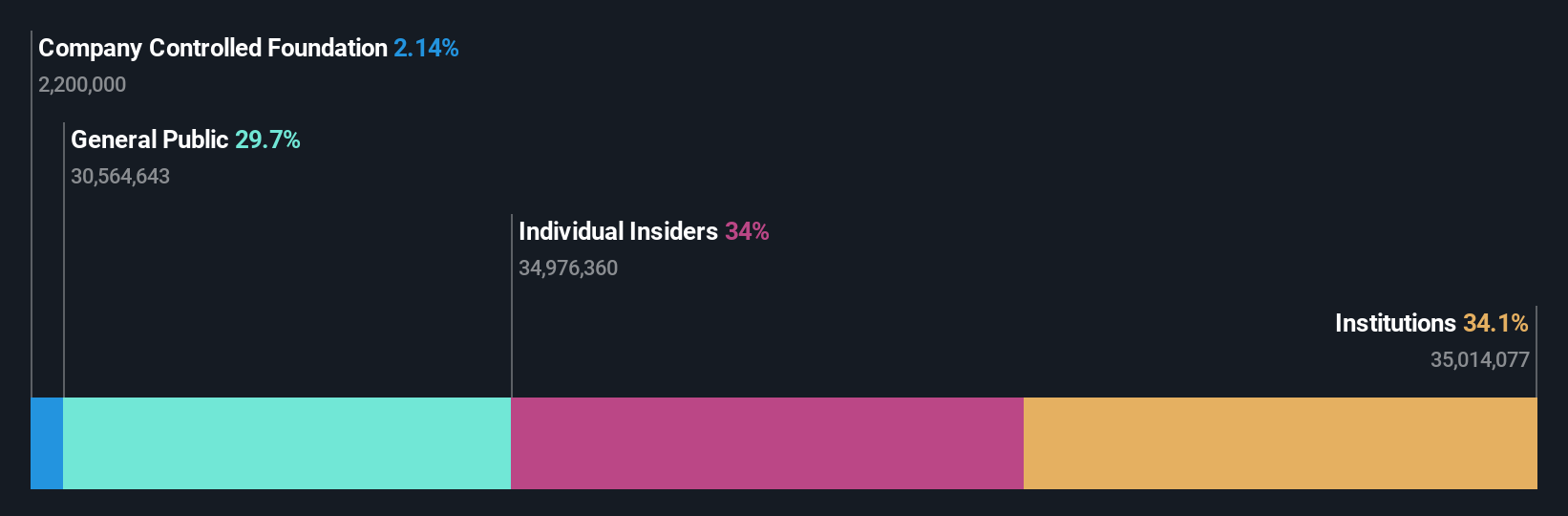

| Medley (TSE:4480) | 34% | 28.7% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Micronics Japan (TSE:6871) | 15.3% | 39.8% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K (TSE:4478) | 24% | 81% |

Vamos examinar uma seleção dos resultados do nosso screener.

JAPAN MATERIAL (TSE:6055)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: JAPAN MATERIAL Co., Ltd., com uma capitalização de mercado de ¥ 217.29 bilhões, atua nos setores de eletrônicos e gráficos no Japão.

Operações: A empresa gera receita principalmente de seu segmento de eletrônicos, que contribui com ¥ 46.92 bilhões, e uma parcela menor de soluções gráficas em ¥ 1.46 bilhão.

Propriedade de insiders: 34%

Previsão de crescimento dos lucros: 25,8% a.a.

A JAPAN MATERIAL está preparada para um crescimento notável, prevendo-se que os lucros aumentem 25,76% ao ano nos próximos três anos, ultrapassando a taxa de crescimento de 8,9% do mercado japonês em geral. No entanto, as suas margens de lucro desceram de 17% para 11,7%, reflectindo alguns desafios operacionais, apesar de uma previsão robusta de receitas de 14,5% de crescimento anual, também acima das expectativas do mercado. As recentes orientações da empresa confirmam objectivos ambiciosos para o exercício de 2025, com vendas líquidas projectadas para 50 mil milhões de ienes e uma perspetiva de dividendos estável, o que indica confiança na rentabilidade sustentada e no retorno para os accionistas, apesar dos movimentos voláteis do preço das acções.

- Aprofunde-se aqui nas especificidades da JAPAN MATERIAL com o nosso relatório exaustivo sobre as previsões de crescimento.

- A análise detalhada no nosso relatório de avaliação da JAPAN MATERIAL aponta para um preço das acções inflacionado em comparação com o seu valor estimado.

BayCurrent Consulting (TSE:6532)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A BayCurrent Consulting, Inc. oferece serviços de consultoria em vários setores no Japão e tem uma capitalização de mercado de aproximadamente ¥ 477.47 bilhões.

Operações: A empresa gera sua receita principalmente de serviços de consultoria em diversos setores no Japão.

Propriedade de insiders: 13.9%

Previsão de crescimento dos lucros: 18,4% a.a.

A BayCurrent Consulting, uma empresa japonesa centrada no crescimento, está a ser negociada a 60,4% abaixo do seu valor justo estimado, o que indica uma potencial subavaliação. Com uma previsão de crescimento anual dos lucros e das receitas de 18,4% e 18,3% - ambas as taxas superiores às médias do mercado japonês - apresenta perspectivas de crescimento promissoras. No entanto, o preço das suas acções tem sido altamente volátil nos últimos tempos. A empresa também concluiu uma significativa recompra de acções no valor de ¥3,6 mil milhões, com o objetivo de aumentar o valor para os accionistas e melhorar a eficiência do capital.

- Descubra as perspectivas abrangentes da nossa análise das acções da BayCurrent Consulting neste relatório de crescimento.

- O nosso relatório de avaliação da BayCurrent Consulting, preparado por especialistas, implica que o preço das suas acções pode ser inferior ao esperado.

Micronics Japan (TSE:6871)

Classificação de crescimento da Simply Wall St: ★★★★★★

Visão geral: A Micronics Japan Co., Ltd. é especializada no desenvolvimento, fabrico e venda de equipamento de teste e medição para semicondutores e sistemas LCD a nível mundial, com uma capitalização de mercado de aproximadamente ¥245,76 mil milhões.

Operações: A empresa gera receita principalmente com a venda de equipamentos de teste e medição para semicondutores e sistemas de LCD.

Propriedade de insiders: 15.3%

Previsão de crescimento dos lucros: 39,8% a.a.

A Micronics Japan está preparada para um crescimento robusto, prevendo-se que os ganhos e as receitas ultrapassem significativamente o mercado japonês em 39,8% e 23,2% por ano. Os analistas prevêem um aumento potencial substancial de 43,9% no preço das acções, sublinhando uma perspetiva positiva, apesar de serem negociadas 38,8% abaixo do seu valor justo estimado. No entanto, as suas margens de lucro diminuíram em relação ao ano passado, e as acções registaram recentemente uma elevada volatilidade, apresentando um perfil de risco misto para os investidores que procuram um crescimento com uma elevada participação de iniciados.

- Clique para explorar uma análise pormenorizada das nossas conclusões no relatório sobre o crescimento dos lucros da Micronics Japan.

- O nosso relatório de avaliação indica que a Micronics Japan pode estar subavaliada.

Principais conclusões

- Explore os 98 nomes de nosso rastreador de empresas japonesas de rápido crescimento com alta propriedade de ins iders aqui.

- Algum deles faz parte do seu mix de ativos? Aproveite o poder analítico do portfólio do Simply Wall St para obter uma visão de 360 graus sobre como eles estão se moldando.

- Simply Wall St é a sua chave para desvendar as tendências do mercado global, uma aplicação gratuita e de fácil utilização para investidores com visão de futuro.

À procura de uma nova perspetiva?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if BayCurrent Consulting might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.