Líderes de crescimento da SEHK com alta propriedade de insiders: Destaque para 3 acções de topo

Reviewed by Simply Wall St

À medida que os mercados globais navegam através de sinais económicos variáveis, o mercado bolsista de Hong Kong reflecte um cenário cauteloso mas oportunista para os investidores. Neste contexto, as empresas em crescimento com elevada participação de informação privilegiada destacam-se como oportunidades de investimento potencialmente resilientes, uma vez que as participações elevadas de informação privilegiada indicam frequentemente confiança nas perspectivas da empresa por parte daqueles que a conhecem melhor.

As 10 principais empresas em crescimento com elevada participação de insiders em Hong Kong

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| iDreamSky Technology Holdings (SEHK:1119) | 20.2% | 104.1% |

| Fenbi (SEHK:2469) | 32.6% | 43% |

| Pacific Textiles Holdings (SEHK:1382) | 11.2% | 37.7% |

| Tian Tu Capital (SEHK:1973) | 34% | 70.5% |

| Adicon Holdings (SEHK:9860) | 22.4% | 28.3% |

| DPC Dash (SEHK:1405) | 38.2% | 90.2% |

| Zylox-Tonbridge Tecnologia Médica (SEHK:2190) | 18.7% | 79.3% |

| Biocytogen Pharmaceuticals (Pequim) (SEHK:2315) | 13.9% | 100.1% |

| Ocumension Therapeutics (SEHK:1477) | 23.1% | 93.7% |

| Beijing Airdoc Technology (SEHK:2251) | 28.7% | 83.9% |

Vamos descobrir algumas jóias do nosso screener especializado.

BYD (SEHK:1211)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A BYD Company Limited opera nos setores de automóveis e baterias na China, Hong Kong, Macau, Taiwan e internacionalmente, com uma capitalização de mercado de aproximadamente HK $ 732.26 bilhões.

Operações: A empresa gera receitas principalmente dos seus sectores automóvel e de baterias.

Propriedade de insiders: 30.1%

Previsão de crescimento dos lucros: 14,8% p.a.

A BYD, uma empresa de crescimento notável em Hong Kong, com uma elevada participação de iniciados, demonstrou um desempenho robusto, com um crescimento dos lucros de 52,7% no último ano e uma previsão de crescimento anual de 14,78%. Apesar de a sua taxa de crescimento das receitas de 13,7% ser inferior ao limiar significativo de 20%, continua a ultrapassar a média do mercado de Hong Kong de 7,7%. Prevê-se que a rendibilidade do capital próprio da empresa seja de 22,3% em três anos, o que indica uma gestão eficiente e operações rentáveis. Os recentes desenvolvimentos estratégicos incluem o lançamento do BYD SHARK, o seu primeiro produto global fora da China, reforçando a sua linha de produtos e o seu alcance no mercado.

- Desbloqueie informações abrangentes sobre a nossa análise das acções da BYD neste relatório de crescimento.

- Tendo em conta o nosso recente relatório de avaliação, parece possível que a BYD esteja a ser negociada para além do seu valor estimado.

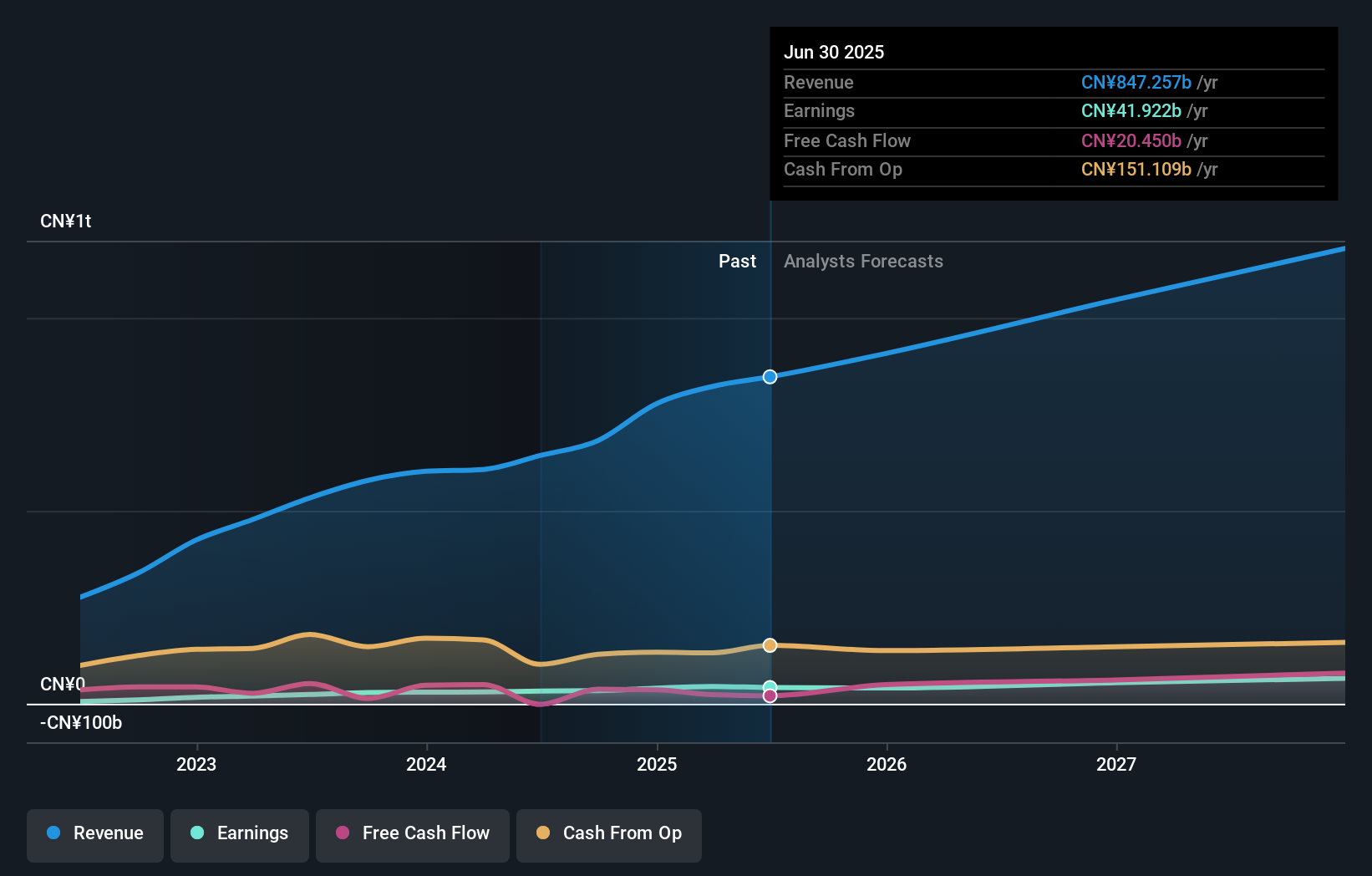

Meituan (SEHK:3690)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: A Meituan é uma empresa de varejo de tecnologia com sede na República Popular da China, com uma capitalização de mercado de aproximadamente HK $ 736.58 bilhões.

Operações: A receita da empresa é derivada de várias operações de varejo de tecnologia em toda a China.

Propriedade de insiders: 11.4%

Previsão de crescimento dos lucros: 31,4% a.a.

A Meituan, uma empresa em crescimento em Hong Kong com elevada participação de iniciados, registou um aumento substancial dos lucros e das vendas trimestrais, com o rendimento líquido a subir para 5,37 mil milhões de CNY, em comparação com 3,36 mil milhões de CNY no ano anterior. Prevê-se que os lucros da empresa cresçam 31,4% anualmente, ultrapassando a previsão do mercado local de 11,3%. Apesar de não ter havido recentemente aquisições significativas de acções por parte de investidores privilegiados, a Meituan lançou um programa de recompra de acções no valor de 2 mil milhões de dólares, o que revela a confiança da administração, mas também preocupações potenciais quanto à utilização futura de fundos e às estratégias de retorno para os accionistas.

- Navegue pelos meandros da Meituan com nosso relatório abrangente de estimativas de analistas aqui.

- As percepções do nosso recente relatório de avaliação apontam para a potencial sobrevalorização das acções da Meituan no mercado.

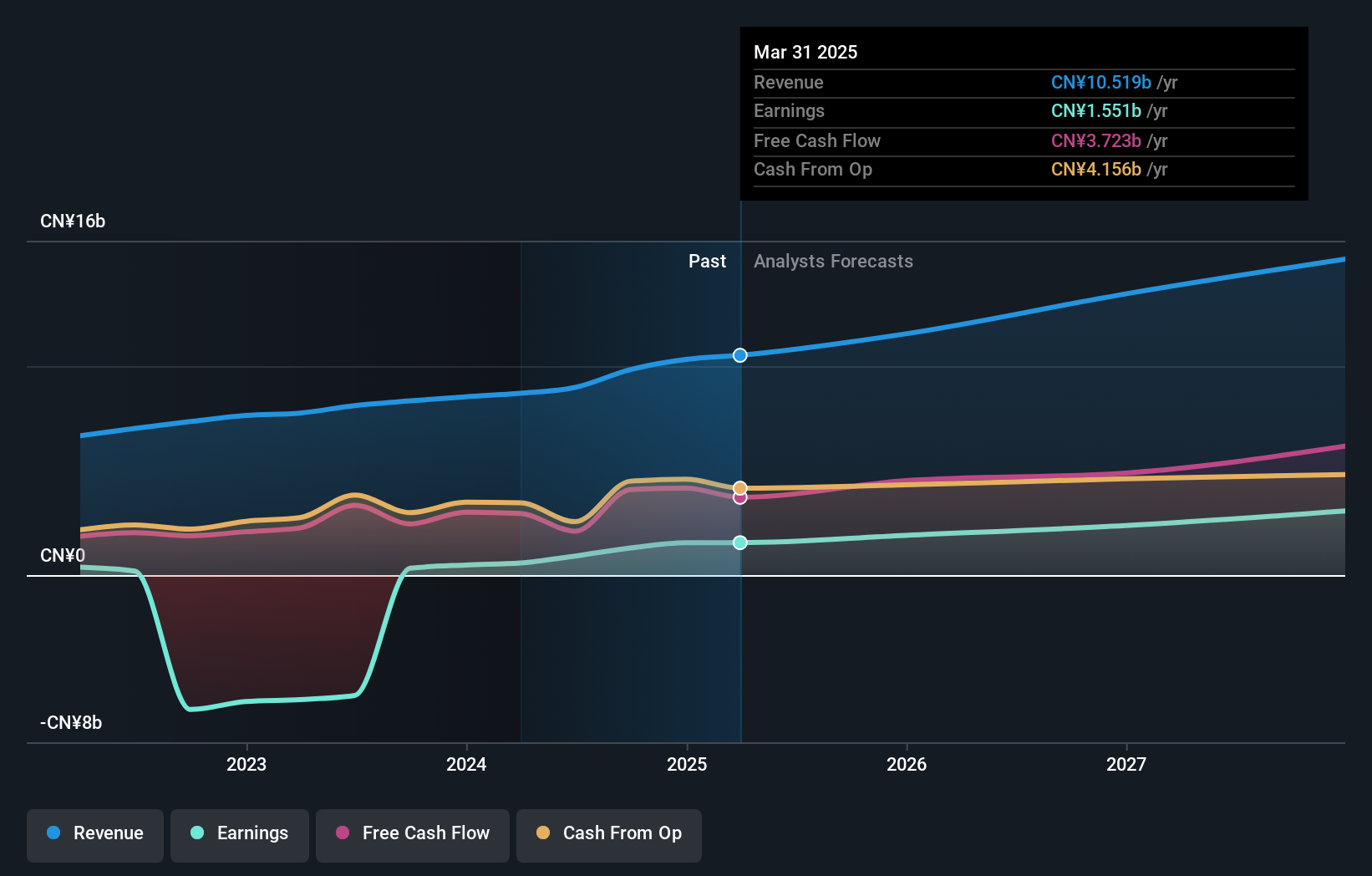

Kingsoft (SEHK:3888)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: A Kingsoft Corporation Limited opera nos sectores de software de entretenimento e escritório, servindo clientes na China Continental, Hong Kong e globalmente, com uma capitalização de mercado de aproximadamente HK $ 28.56 bilhões.

Operações: A empresa gera receitas através de dois segmentos principais: software de escritório e serviços, que renderam CN¥4,73 mil milhões, e software de entretenimento e outros, que representam CN¥3,97 mil milhões.

Propriedade de insiders: 20,4%

Previsão de crescimento dos lucros: 32,7% a.a.

A Kingsoft, uma empresa de Hong Kong orientada para o crescimento e com uma elevada participação de iniciados, está preparada para um crescimento robusto dos lucros de 32,7% ao ano, ultrapassando os 11,3% do mercado local. Apesar das projecções de crescimento mais lento das receitas, de 13,7% ao ano, em comparação com os 20% desejados, as recompras estratégicas de acções da empresa iniciadas em 17 de junho, financiadas por amplos fluxos de caixa, sublinham o compromisso de aumentar o valor para os accionistas. No entanto, a rendibilidade prevista dos capitais próprios de apenas 7,1% poderá suscitar preocupações quanto à eficiência da rentabilidade a longo prazo.

- Para obter uma perspetiva aprofundada do desempenho da Kingsoft, leia o nosso relatório de estimativas dos analistas aqui.

- Os dados do nosso recente relatório de avaliação apontam para uma potencial subavaliação das acções da Kingsoft no mercado.

Aproveitar a oportunidade

- Clique neste link para se aprofundar nas 54 empresas do nosso rastreador de empresas SEHK de rápido crescimento com alta propriedade de insiders.

- Tem uma participação nestas empresas? Integre suas participações no portfólio do Simply Wall St para receber notificações e relatórios detalhados sobre ações.

- Simply Wall St é uma aplicação revolucionária concebida para investidores em acções a longo prazo, é gratuita e cobre todos os mercados do mundo.

Interessado noutras possibilidades?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversificar a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Kingsoft might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.