Stock Analysis

Líderes de crescimento da SEHK com alta propriedade de insiders: Destaque para 3 acções de topo

Reviewed by Simply Wall St

Num contexto de flutuações económicas globais e de tensões comerciais, o mercado de Hong Kong tem mostrado resistência, o que o torna uma área intrigante para os investidores que procuram oportunidades de crescimento. A elevada participação de informação privilegiada em empresas em crescimento pode ser um sinal de confiança nas perspectivas futuras da empresa, alinhando de perto com os interesses dos investidores, especialmente em tempos de incerteza.

As 10 principais empresas em crescimento com elevada participação de insiders em Hong Kong

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| iDreamSky Technology Holdings (SEHK:1119) | 20.2% | 104.1% |

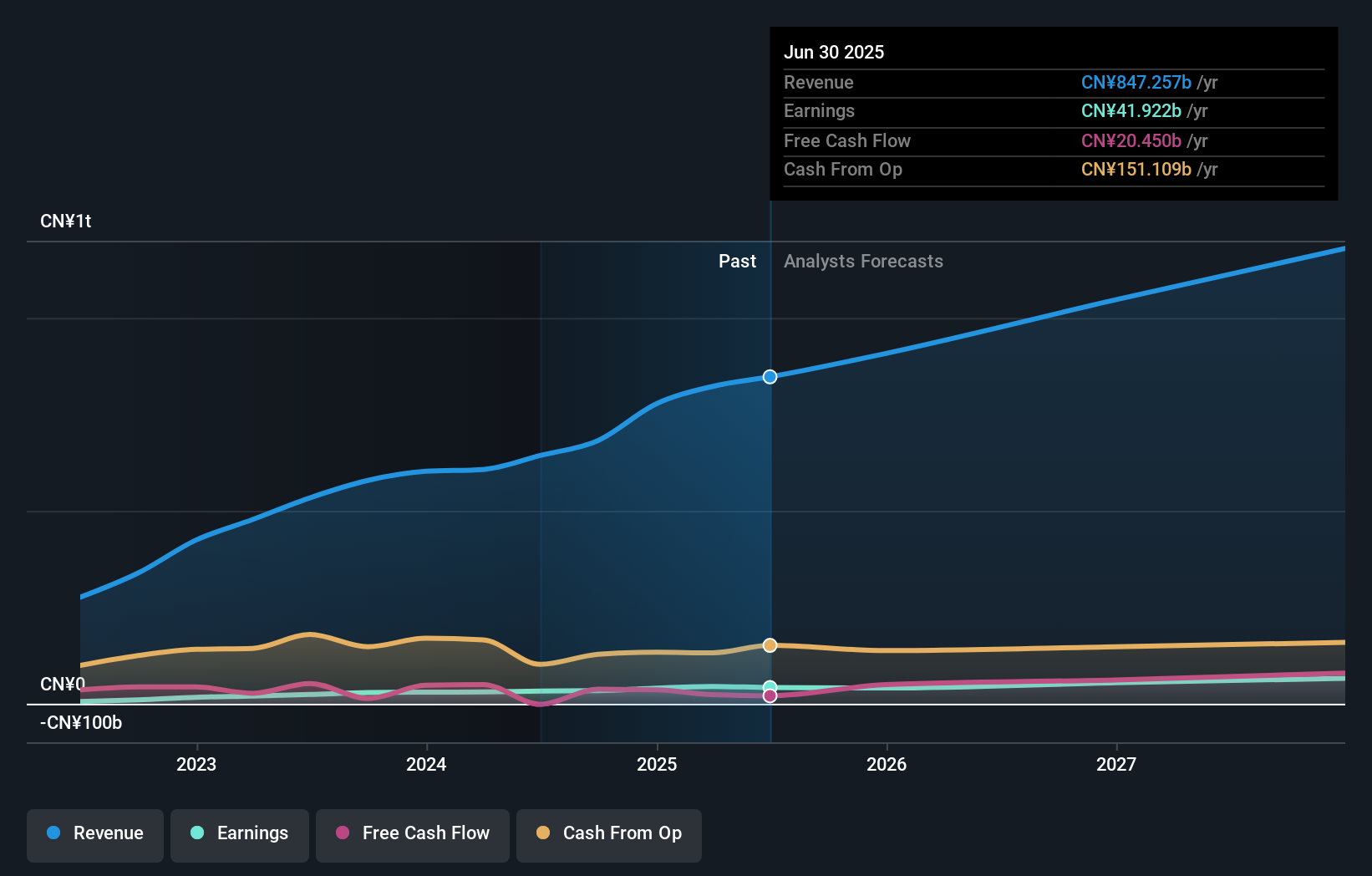

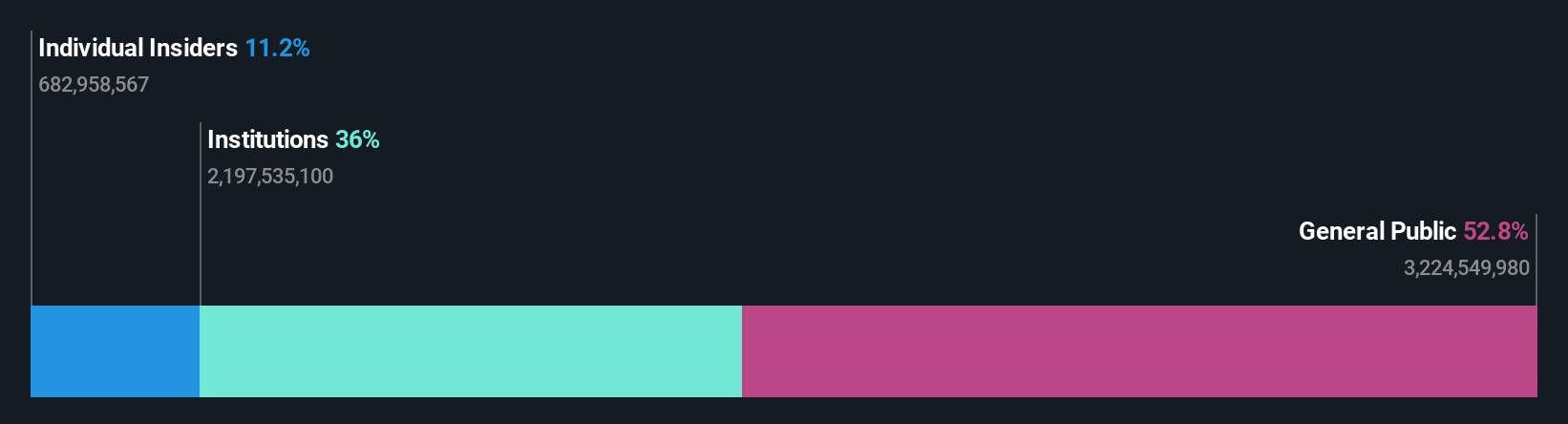

| Pacific Textiles Holdings (SEHK:1382) | 11.2% | 37.7% |

| Fenbi (SEHK:2469) | 30.6% | 43% |

| Adicon Holdings (SEHK:9860) | 22.4% | 28.3% |

| Zhejiang Leapmotor Technology (SEHK:9863) | 15% | 73.4% |

| DPC Dash (SEHK:1405) | 38.2% | 90.2% |

| Zylox-Tonbridge Tecnologia Médica (SEHK:2190) | 18.7% | 79.3% |

| Tecnologia Airdoc de Pequim (SEHK:2251) | 28.7% | 83.9% |

| Biocytogen Pharmaceuticals (Pequim) (SEHK:2315) | 13.9% | 100.1% |

| Ocumension Therapeutics (SEHK:1477) | 23.3% | 93.7% |

Vamos examinar uma seleção dos resultados do nosso screener.

BYD (SEHK:1211)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

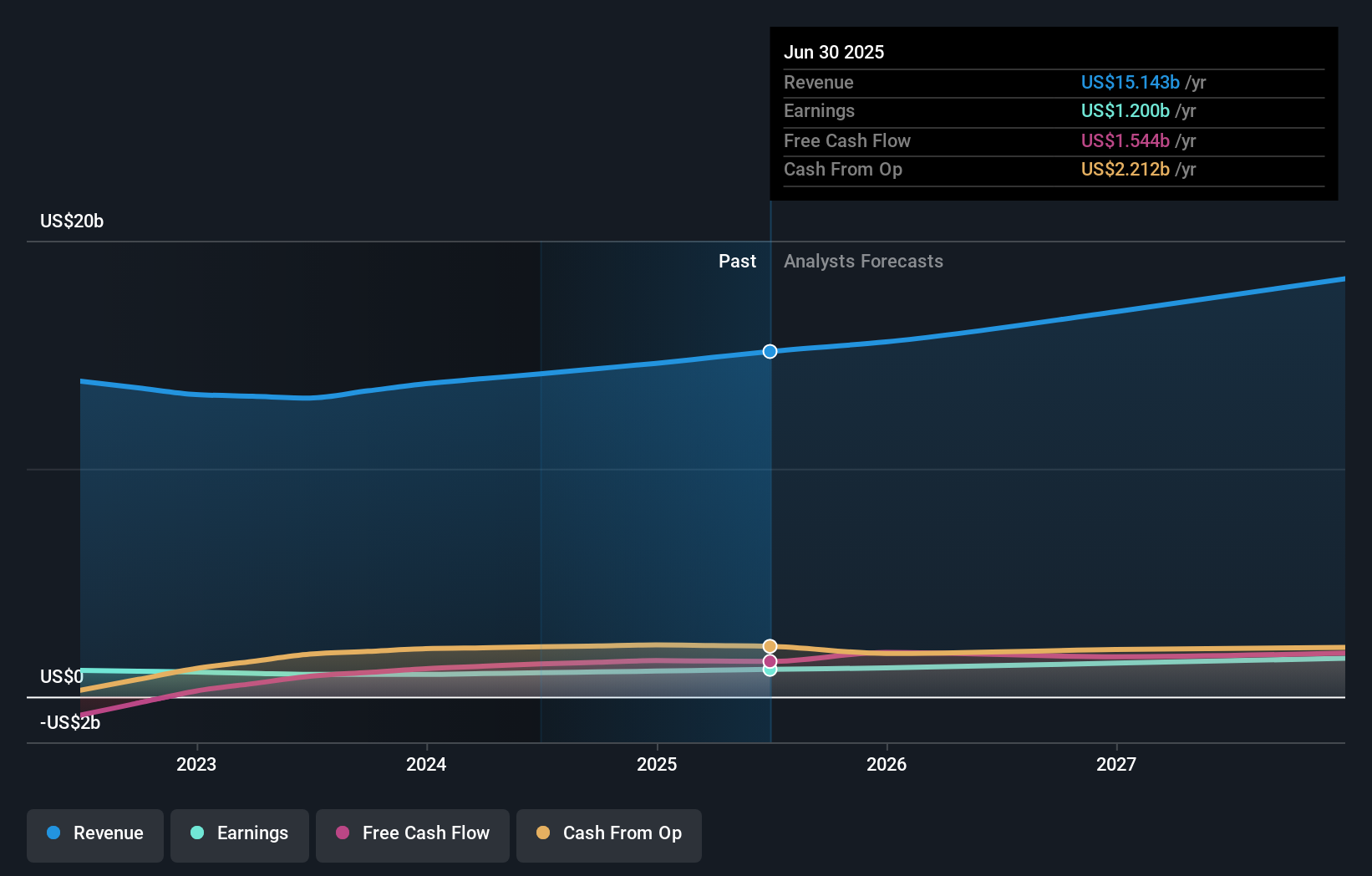

Visão geral: A BYD Company Limited opera nos setores de automóveis e baterias na China, Hong Kong, Macau, Taiwan e internacionalmente, com uma capitalização de mercado de aproximadamente HK $ 785.42 bilhões.

Operações: As receitas da empresa provêm principalmente dos sectores automóvel e de baterias.

Propriedade de insiders: 30.1%

Previsão de retorno do capital próprio: 22% (estimativa para 2027)

A BYD, um interveniente proeminente no sector de crescimento de Hong Kong, com uma participação significativa de iniciados, está preparada para uma expansão robusta. Prevê-se que os seus ganhos aumentem 15,3% ao ano, ultrapassando os 11,4% do mercado local, e que as receitas também cresçam mais rapidamente do que o mercado, 14,2% ao ano. As recentes medidas estratégicas incluem a abertura de uma nova fábrica na Tailândia e o lançamento do seu inovador modelo Dolphin, destacando as suas estratégias agressivas de expansão global e de produtos, que poderão reforçar as perspectivas de crescimento futuro, apesar de estarem a ser negociadas a 47,1% abaixo do valor justo estimado.

- Aprofunde-se nas especificidades da BYD aqui com o nosso relatório completo de previsão de crescimento.

- Os dados do nosso recente relatório de avaliação apontam para a potencial sobrevalorização das acções da BYD no mercado.

Meituan (SEHK:3690)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: A Meituan é uma empresa de varejo de tecnologia com sede na República Popular da China, com uma capitalização de mercado de aproximadamente HK $ 740.55 bilhões.

Operações: A receita da empresa é derivada de várias operações de varejo de tecnologia na China.

Propriedade de insiders: 11.5%

Previsão de retorno do capital próprio: 20% (estimativa para 2027)

A Meituan, uma entidade-chave no mercado de Hong Kong centrado no crescimento e com uma elevada participação de iniciados, está a passar por mudanças empresariais substanciais e recompras estratégicas. A empresa comunicou recentemente um aumento significativo dos lucros para 5,37 mil milhões de CNY, em comparação com 3,36 mil milhões de CNY no ano anterior, e anunciou um plano robusto de recompra de acções avaliado em 2 mil milhões de dólares. Apesar de estar a ser negociada a 65,2% abaixo do seu valor justo estimado, prevê-se que os lucros da Meituan aumentem 31,3% ao ano, ultrapassando a taxa de crescimento do mercado local de 11,4%. No entanto, subsistem preocupações devido à venda substancial de informação privilegiada durante o último trimestre e a itens pontuais que afectam os resultados financeiros.

- Para um conhecimento mais aprofundado da Meituan, consulte o relatório completo de análise do crescimento futuro aqui.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a Meituan ter um preço superior ao que pode ser justificado pelas suas finanças.

Indústrias Techtronic (SEHK:669)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: Techtronic Industries Company Limited, com uma capitalização de mercado de HK $ 179.77 bilhões, opera globalmente no projeto, fabricação e comercialização de ferramentas elétricas, equipamentos de energia ao ar livre e produtos de limpeza e tratamento de pisos, principalmente na América do Norte e Europa.

Operações: As receitas da empresa são geradas principalmente a partir de equipamento elétrico, contribuindo com 12,79 mil milhões de dólares, e de produtos de limpeza e tratamento de pavimentos, acrescentando 0,97 mil milhões de dólares.

Propriedade de insiders: 25,4%

Previsão de retorno do capital próprio: 20% (estimativa para 2026)

A Techtronic Industries, uma empresa em crescimento sediada em Hong Kong, com uma participação significativa de iniciados, iniciou recentemente um programa substancial de recompra de acções, demonstrando confiança na sua saúde financeira e perspectivas futuras. Prevê-se que as receitas da empresa cresçam 8,1% ao ano, ultrapassando ligeiramente os 7,8% do mercado local. Os lucros também deverão aumentar cerca de 14,9% por ano, o que demonstra uma dinâmica financeira robusta em comparação com o crescimento do mercado de Hong Kong de 11,4%. Além disso, na sequência da transição do diretor executivo de Joseph Galli Jr. para Steven Richman, prevê-se que a continuidade estratégica e a experiência de liderança conduzam a futuras melhorias de desempenho.

- Veja mais de perto o potencial da Techtronic Industries aqui no nosso relatório de crescimento dos lucros.

- A análise detalhada no nosso relatório de avaliação da Techtronic Industries aponta para um preço das acções inflacionado em comparação com o seu valor estimado.

Tirar partido

- Explore os 54 nomes de nosso rastreador de empresas SEHK de rápido crescimento com alta propriedade de insiders aqui.

- Tem uma participação nestas empresas? Integre as suas participações na carteira do Simply Wall St para receber notificações e relatórios detalhados sobre acções.

- Junte-se a uma comunidade de investidores inteligentes utilizando o Simply Wall St. É gratuito e fornece análises de nível especializado sobre os mercados mundiais.

Quer explorar algumas alternativas?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham atraído a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.