Empresas de crescimento do Reino Unido com pelo menos 12% de informação privilegiada

Reviewed by Simply Wall St

O mercado do Reino Unido está a mostrar sinais de resistência, com o FTSE 100 pronto para o seu primeiro ganho semanal após três semanas consecutivas de perdas. Esta dinâmica positiva reflecte um otimismo mais amplo nos mercados financeiros, apesar das discussões regulamentares e económicas em curso. Neste ambiente, as empresas em crescimento com elevada participação de iniciados podem ser particularmente apelativas, uma vez que sugerem frequentemente um forte alinhamento entre os iniciados da empresa e os interesses dos accionistas.

As 10 principais empresas em crescimento com elevada participação de insiders no Reino Unido

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Cuidados com a saúde da planta (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Grupo Getech (AIM:GTC) | 17.2% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Spectra Systems (AIM:SPSY) | 23.1% | 26.3% |

| Composições de velocidade (AIM:VEL) | 28.5% | 140.5% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| B90 Holdings (AIM:B90) | 22% | 142.7% |

| Afentra (AIM:AET) | 38.3% | 99.2% |

Vamos rever algumas escolhas notáveis de nossas ações selecionadas.

Grupo de Franquia de Propriedade (AIM:TPFG)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: O Property Franchise Group PLC, operando no Reino Unido, administra e aluga propriedades imobiliárias residenciais com uma capitalização de mercado de £ 275.80 milhões.

Operações: A empresa gera receita por meio de dois segmentos principais: Serviços Financeiros (£1,50 milhões) e Franchising de Propriedades (£25,78 milhões).

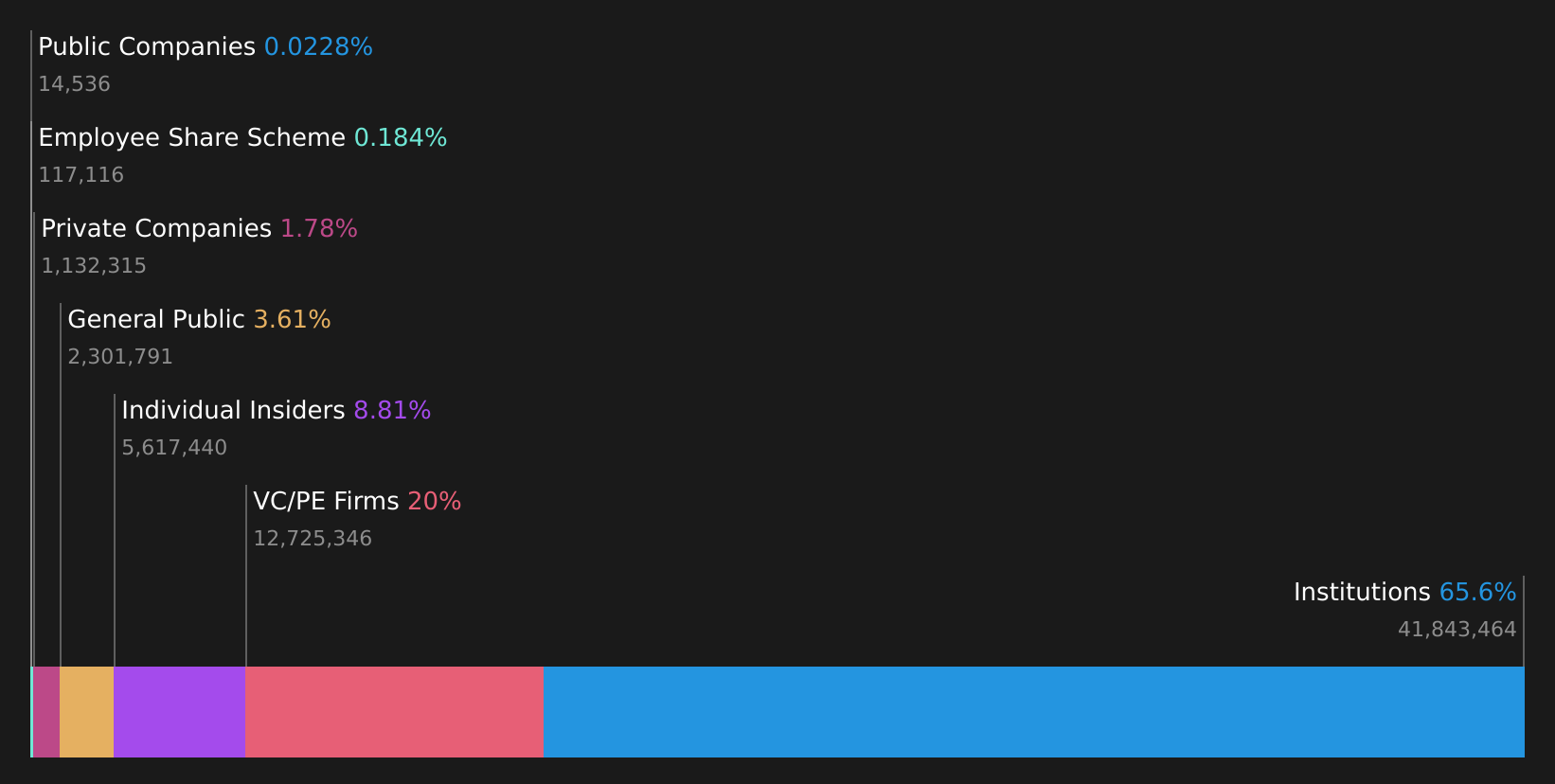

Propriedade de insiders: 12.7%

O Property Franchise Group, uma entidade sediada no Reino Unido, apresenta um crescimento promissor com aumentos previstos de receitas e ganhos de 44,7% e 36,71% por ano, respetivamente, ultrapassando significativamente o mercado do Reino Unido. Apesar disso, desafios como a diluição dos accionistas no ano passado e um historial instável de dividendos podem preocupar os investidores. As actividades recentes da empresa incluem a apresentação na Conferência de Investidores Mello2024 e a comunicação de um ligeiro aumento nas vendas anuais para £27,28 milhões, com o lucro líquido a subir para £7,4 milhões.

- Veja mais de perto o potencial do Property Franchise Group aqui no nosso relatório de crescimento dos lucros.

- Os dados do nosso recente relatório de avaliação apontam para a potencial sobrevalorização das acções do Property Franchise Group no mercado.

Hochschild Mining (LSE:HOC)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A Hochschild Mining plc é uma empresa de metais preciosos envolvida na exploração, mineração, processamento e venda de depósitos de ouro e prata no Peru, Argentina, Estados Unidos, Canadá, Brasil e Chile, com uma capitalização de mercado de aproximadamente £ 0.96 bilhão.

Operações: A receita da Hochschild Mining é gerada principalmente pelas suas operações em Inmaculada, que contribuiu com $396,64 milhões, San Jose com $242,46 milhões e Pallancata com $54,05 milhões.

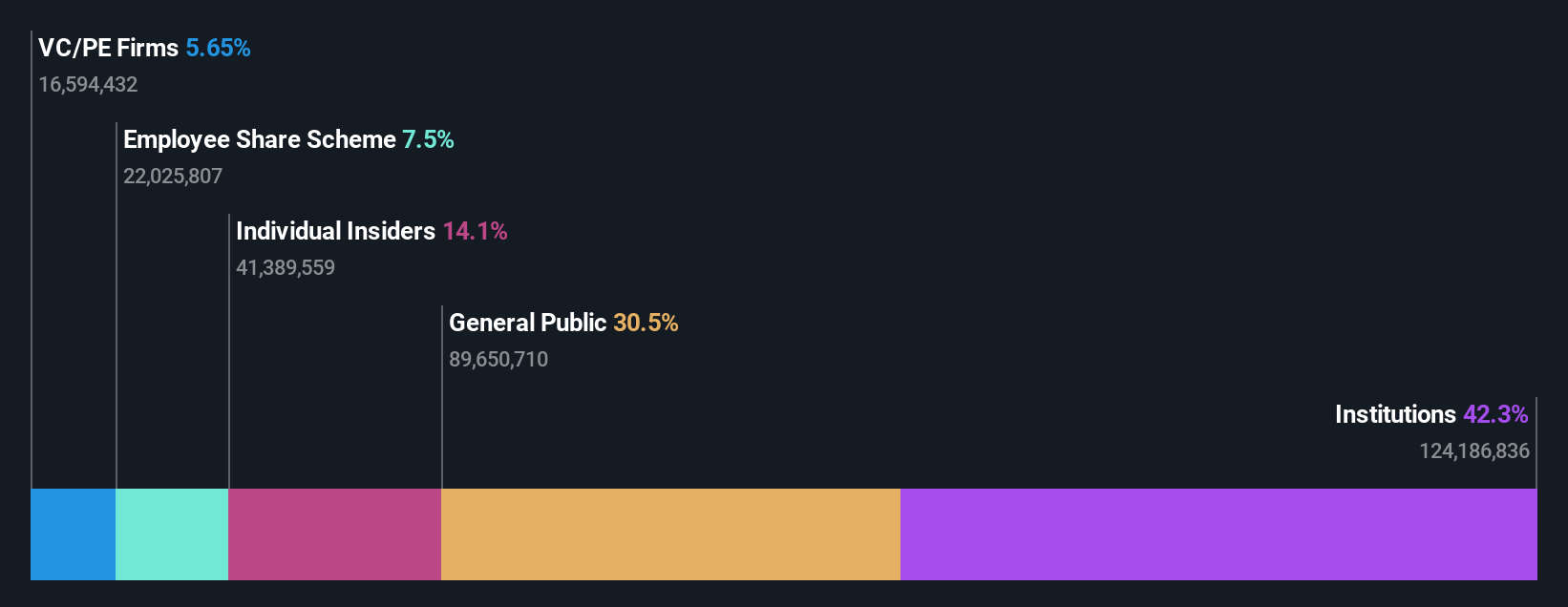

Propriedade de insiders: 38.4%

A Hochschild Mining, uma empresa em crescimento sediada no Reino Unido, com uma participação significativa de investidores, está a navegar num cenário complexo. Apesar das recentes dificuldades financeiras marcadas por um prejuízo líquido de US$ 55,01 milhões em 2023, a empresa prevê rentabilidade dentro de três anos, apoiada por uma taxa de crescimento de receita esperada de 8,4% ao ano - acima da média do mercado do Reino Unido. A empresa está ativamente buscando fusões e aquisições estratégicas na América Latina para reforçar seu portfólio, enfatizando a alocação disciplinada de capital e visando altos retornos internos de cerca de 50%.

- Obtenha uma perspetiva aprofundada do desempenho da Hochschild Mining lendo nosso relatório de estimativas de analistas aqui.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções da Hochschild Mining pode estar caro.

Playtech (LSE:PTEC)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A Playtech plc é uma empresa global de tecnologia especializada em software de jogos de azar, serviços, conteúdo e tecnologias de plataforma com uma capitalização de mercado de aproximadamente £ 1.48 bilhão.

Operações: A receita da Playtech é derivada principalmente de seus segmentos Gaming B2B e Gaming B2C, que geraram € 684.10 milhões e € 946.60 milhões, respetivamente, junto com contribuições adicionais de operações B2C como HAPPYBET e Sun Bingo totalizando € 91.60 milhões.

Propriedade de Insiders: 13.5%

A Playtech, uma empresa de crescimento do Reino Unido com uma participação significativa de insiders, está a ser negociada a 54,7% abaixo do seu valor justo estimado e apresentou um crescimento robusto dos lucros de 158,9% no último ano. Os analistas projectam um novo aumento anual dos lucros de 20,62% e prevêem uma subida do preço das acções de 45,8%. A recente reestruturação do conselho de administração visa melhorar a governação, alinhando-a com os objectivos estratégicos de crescimento, apesar de algumas preocupações sobre a baixa rentabilidade prevista dos capitais próprios de 8,9% em três anos.

- Clique aqui e aceda ao nosso relatório completo de análise de crescimento para compreender a dinâmica da Playtech.

- O relatório de avaliação que compilámos sugere que o preço atual da Playtech pode ser bastante moderado.

Transformar ideias em acções

- Clique para começar a explorar o resto das 64 empresas de rápido crescimento do Reino Unido com alta propriedade de insiders agora.

- Investiu em alguma destas acções? Simplifique a gestão da sua carteira com o Simply Wall St e fique à frente com os nossos alertas para quaisquer actualizações críticas sobre as suas acções.

- Eleve seu portfólio com o Simply Wall St, o aplicativo definitivo para investidores que buscam cobertura do mercado global.

Está a considerar outras estratégias?

- Explore empresas de pequena capitalização de alto desempenho que ainda não receberam atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Playtech might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.