3 empresas com elevado grau de participação de iniciados na bolsa chinesa com um crescimento das receitas de, pelo menos, 19%

Reviewed by Simply Wall St

Num contexto de descida dos preços das casas e de sinais económicos contraditórios, o mercado chinês apresenta um cenário complexo para os investidores. Neste ambiente, as empresas em crescimento com elevada participação de informação privilegiada podem oferecer uma estabilidade única e um potencial de crescimento robusto das receitas.

As 10 principais empresas em crescimento com elevada participação de insiders na China

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Suzhou Shijing Environmental TechnologyLtd (SZSE:301030) | 22% | 54.9% |

| Cubic Sensor and InstrumentLtd (SHSE:688665) | 10.1% | 34.3% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Grupo de Tecnologia Ningbo Deye (SHSE:605117) | 24.8% | 28.5% |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 25.8% |

| Anhui Huaheng Biotechnology (SHSE:688639) | 31.5% | 28.4% |

| Grupo de Biotecnologia Fujian Wanchen (SZSE:300972) | 14.9% | 75.9% |

| Grupo UTour (SZSE:002707) | 24% | 33.1% |

Vamos dar uma olhada mais de perto em algumas de nossas escolhas das empresas selecionadas.

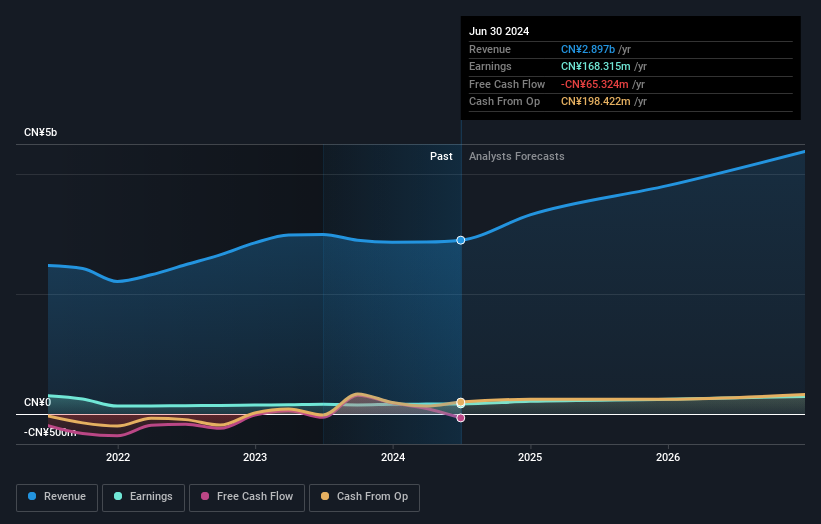

Indústria de tubos de Shandong Donghong (SHSE:603856)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: Shandong Donghong Pipe Industry Co., Ltd. é uma empresa especializada na fabricação e venda de vários tubos e acessórios de plástico, com uma capitalização de mercado de aproximadamente CN¥ 2.57 bilhões.

Operações: As receitas da empresa provêm principalmente do fabrico e venda de vários tubos e acessórios de plástico.

Propriedade de insiders: 12.3%

Previsão de crescimento da receita: 19,3% a.a.

A Shandong Donghong Pipe Industry, uma empresa em crescimento com uma elevada participação de iniciados na China, apresenta uma forte trajetória financeira. Os relatórios de resultados recentes revelam aumentos modestos das vendas e dos resultados líquidos ao longo do ano. Apesar de um historial de dividendos ligeiramente instável e de uma previsão de rendibilidade do capital próprio baixa, de 12,9% em três anos, prevê-se que os lucros da empresa cresçam significativamente, 23,6% ao ano, ultrapassando a média do mercado chinês de 22,3%. Este crescimento é apoiado pela sua avaliação atual, 58,6% abaixo do valor justo estimado, indicando um potencial de valorização para os investidores centrados no valor e nas métricas de crescimento.

- Obtenha uma perspetiva aprofundada sobre o desempenho da Shandong Donghong Pipe Industry lendo nosso relatório de estimativas de analistas aqui.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a Shandong Donghong Pipe Industry ter um preço inferior ao que pode ser justificado pelas suas finanças.

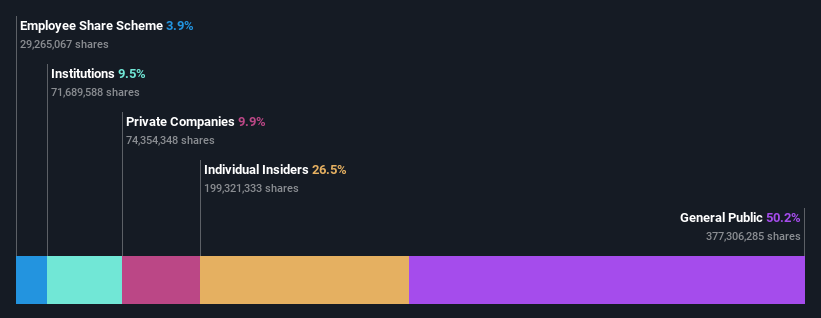

Fujian Boss Software (SZSE:300525)

Classificação de crescimento da Simply Wall St: ★★★★★☆

Visão geral: A Fujian Boss Software Corp, operando na China, é especializada no fornecimento de produtos e serviços de software com uma capitalização de mercado de aproximadamente CN¥ 9.47 bilhões.

Operações: A empresa gera sua receita principalmente com a venda de produtos e serviços de software.

Propriedade de insiders: 26,5%

Previsão de crescimento da receita: 23% a.a.

A Fujian Boss Software, uma empresa chinesa em crescimento com uma participação significativa de iniciados, está preparada para uma expansão robusta. Prevê-se que as receitas da empresa aumentem 24,8% ao ano, ultrapassando o crescimento do mercado chinês em geral. Além disso, a Fujian Boss Software é negociada a um rácio preço/lucro favorável de 28,8x, abaixo da média do sector das TI de 45,2x, o que sugere um bom valor em relação aos seus pares. As actividades recentes incluem uma recompra substancial de acções e o pagamento consistente de dividendos, reforçando o seu compromisso com o retorno para os accionistas, apesar de uma previsão de retorno sobre o capital próprio baixa, de 16,8%.

- Mergulhe nas especificidades da Fujian Boss Software aqui com nosso relatório completo de previsão de crescimento.

- O relatório de avaliação que compilámos sugere que o preço atual da Fujian Boss Software pode ser bastante moderado.

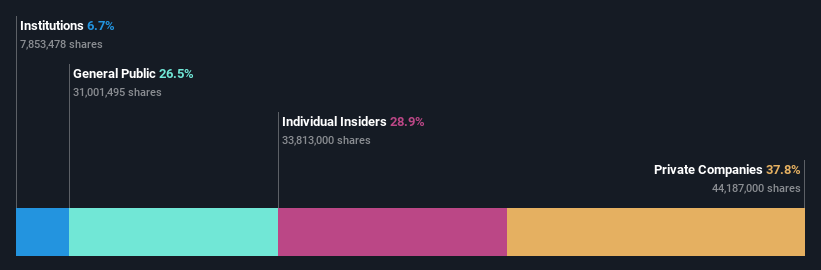

Jiangyin Pivot Produtos Automotivos (SZSE:301181)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A Jiangyin Pivot Automotive Products Co., Ltd. é uma empresa especializada na fabricação de componentes automotivos, com uma capitalização de mercado de aproximadamente CN¥ 2.56 bilhões.

Operações: A empresa gera CN¥558,06 milhões a partir do seu segmento de tubos e conectores de nylon para automóveis.

Participação de insiders: 28,9%.

Previsão de crescimento da receita: 19,4% a.a.

A Jiangyin Pivot Automotive Products, uma empresa chinesa do sector automóvel com uma elevada participação de investidores, apresenta perspectivas de crescimento promissoras. A receita da empresa deve crescer 19,4% ao ano, superando a previsão do mercado chinês de 13,8%. Além disso, prevê-se que as suas receitas aumentem 22,36% por ano nos próximos três anos, ligeiramente acima da média nacional de 22,3%. Apesar de uma recente diminuição dos dividendos e de um historial de dividendos instável, a Jiangyin Pivot negoceia a um rácio preço/lucro favorável de 17x, em comparação com os 28,5x do mercado mais amplo, indicando um bom valor em relação aos seus pares e aos padrões da indústria.

- Veja mais de perto o potencial da Jiangyin Pivot Automotive Products aqui no nosso relatório de crescimento dos lucros.

- Ao rever o nosso último relatório de avaliação, o preço das acções da Jiangyin Pivot Automotive Products pode ser demasiado pessimista.

Aproveitar a oportunidade

- Descubra a gama completa de 366 empresas chinesas de rápido crescimento com alta propriedade de insiders aqui.

- Você já diversificou para essas empresas? Aproveite o poder do portfólio do Simply Wall St para ficar de olho nos movimentos do mercado que afetam seus investimentos.

- Invista de forma mais inteligente com a aplicação gratuita Simply Wall St que fornece informações detalhadas sobre todos os mercados de acções em todo o mundo.

Pronto para uma abordagem diferente?

- Explore as empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Jiangyin Pivot Automotive Products might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.