Empresas de crescimento de propriedade de insiders para assistir em julho de 2024

Reviewed by Simply Wall St

À medida que os mercados globais continuam a navegar num misto de subida dos índices e de arrefecimento económico, em particular nos EUA, onde as acções de empresas em crescimento estão a ganhar terreno no meio da queda das taxas de juro, os investidores podem encontrar oportunidades significativas em empresas em crescimento com elevada participação de membros do pessoal. Estas empresas não só demonstram a confiança dos que estão mais próximos das operações principais, como também se alinham bem com a dinâmica atual do mercado, onde uma liderança informada pode conduzir a um crescimento sustentado, apesar das incertezas económicas mais amplas.

As 10 principais empresas em crescimento com elevado nível de participação de insiders

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Grupo de Inovação em Jogos (OB:GIG) | 26.7% | 36.9% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 27.9% | 58.7% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| Adocia (ENXTPA:ADOC) | 11.9% | 63% |

| Vow (OB:VOW) | 31.8% | 97.6% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

Vamos explorar várias opções de destaque dos resultados do screener.

Hoymiles Power Electronics (SHSE:688032)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

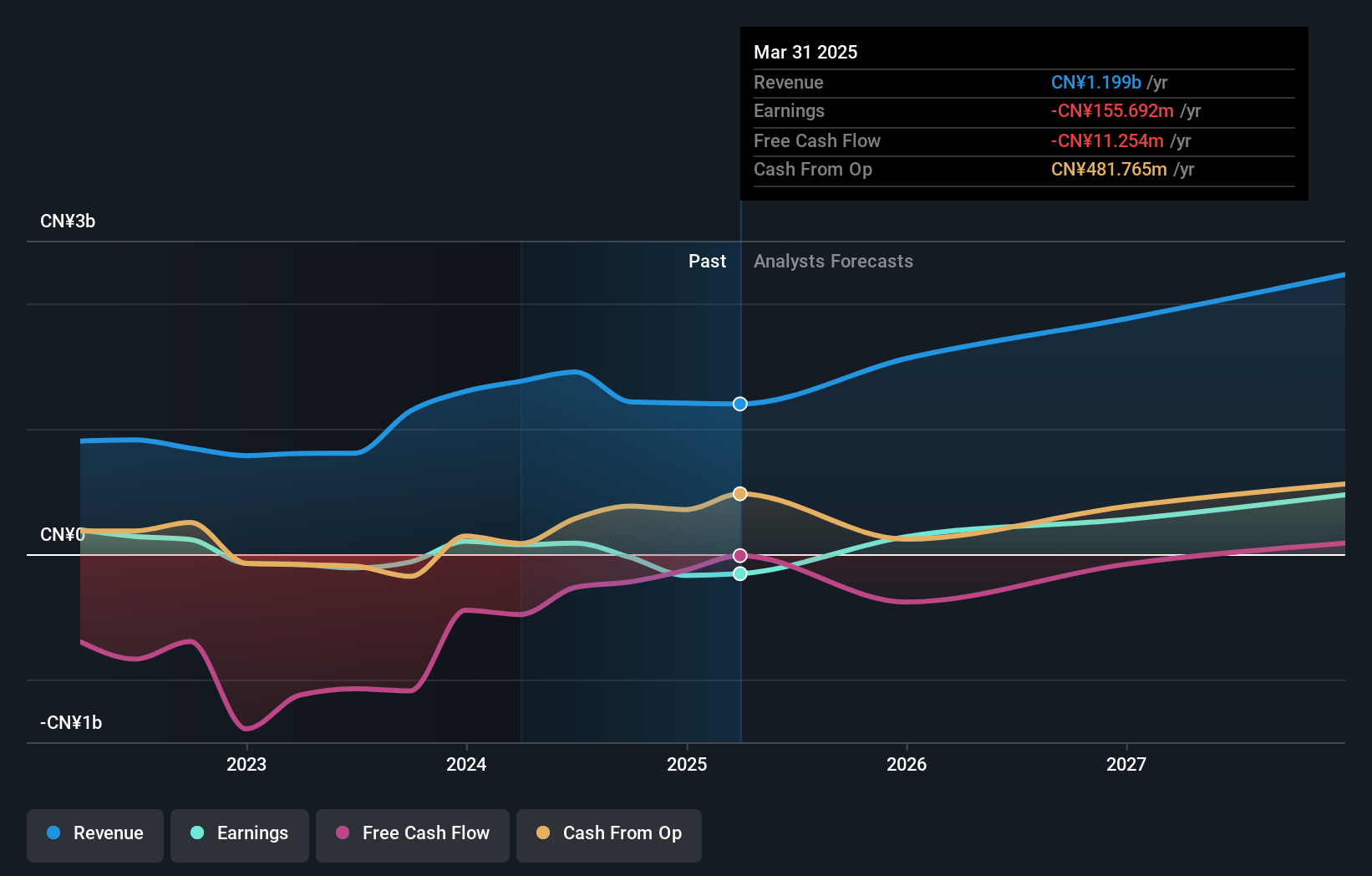

Visão geral: A Hoymiles Power Electronics Inc. é especializada na fabricação e venda de soluções de eletrônica de potência em nível de módulo (MLPE), atendendo aos mercados doméstico e internacional, com uma capitalização de mercado de aproximadamente CN¥ 13.20 bilhões.

Operações: A empresa gera suas receitas principalmente a partir da fabricação e venda de soluções MLPE em vários mercados globais.

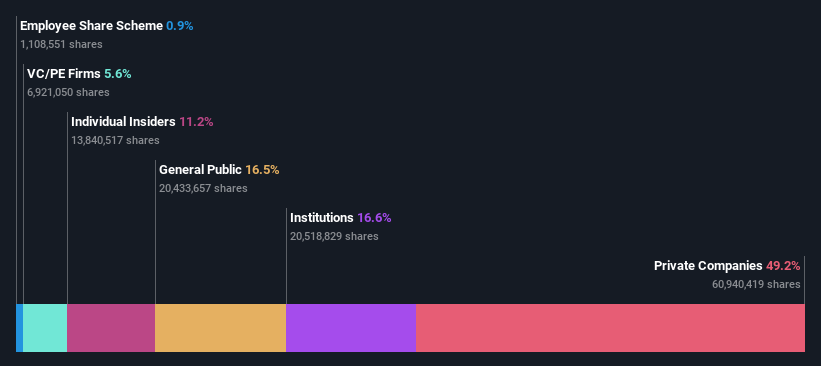

Propriedade de insiders: 11.2%

A Hoymiles Power Electronics concluiu recentemente uma recompra de acções, recomprando acções no valor de 100,01 milhões de CNY, o que demonstra a confiança da administração na avaliação da empresa. Apesar de uma queda significativa nas receitas e nos resultados líquidos do primeiro trimestre em comparação com o ano anterior, os analistas prevêem um crescimento robusto para a Hoymiles, com um crescimento esperado das receitas e dos lucros anuais que ultrapassa significativamente a média do mercado chinês. No entanto, a sustentabilidade dos seus dividendos é questionável, uma vez que não estão bem cobertos pelos lucros ou pelos fluxos de caixa livres. Prevê-se igualmente que a rendibilidade dos capitais próprios da empresa se mantenha baixa nos próximos três anos.

- Obtenha uma perspetiva aprofundada do desempenho da Hoymiles Power Electronics lendo o nosso relatório de estimativas dos analistas aqui.

- O nosso relatório de avaliação aqui indica que a Hoymiles Power Electronics pode estar sobrevalorizada.

Sai MicroElectronics (SZSE:300456)

Classificação de crescimento da Simply Wall St: ★★★★★☆

Visão geral: Sai MicroElectronics Inc. é especializada no desenvolvimento de sistemas micro-electro-mecânicos na China, com uma capitalização de mercado de CN¥ 11,29 bilhões.

Actividades: Os segmentos de receitas da empresa não são especificados no texto fornecido.

Propriedade de insiders: 26,1%

A Sai MicroElectronics, apesar dos recentes desafios, incluindo a passagem de um resultado líquido positivo para um resultado negativo no primeiro trimestre de 2024, está preparada para um crescimento significativo. Os analistas prevêem que as suas receitas e ganhos se expandirão rapidamente, ultrapassando as médias do mercado mais vasto na China. No entanto, prevê-se que a rendibilidade do capital próprio da empresa se mantenha modesta, em 6,5%, nos próximos três anos. Não foi registada qualquer atividade de negociação com informação privilegiada nos últimos três meses, o que sugere uma confiança estável por parte dos informadores no meio de flutuações financeiras.

- Clique para explorar uma análise detalhada das nossas conclusões no relatório de crescimento dos lucros da Sai MicroElectronics.

- Os dados do nosso recente relatório de avaliação apontam para uma potencial sobrevalorização das acções da Sai MicroElectronics no mercado.

Shenzhen Sinexcel ElectricLtd (SZSE:300693)

Classificação de crescimento da Simply Wall St: ★★★★★★

Visão geral: A Shenzhen Sinexcel Electric Co., Ltd. opera globalmente, oferecendo equipamentos e soluções para a Internet de energia em regiões como China, Ásia, Oceania, Europa, América do Norte, América do Sul e África, com uma capitalização de mercado de aproximadamente CN¥ 6,11 bilhões.

Operações: A empresa gera sua receita fornecendo equipamentos e soluções para a internet de energia em várias regiões do mundo.

Participação de insiders: 29,5%.

A Shenzhen Sinexcel Electric Co., Ltd. está a ser negociada com um desconto substancial em relação ao seu valor justo, com projecções de crescimento dos lucros e das receitas superiores às do mercado chinês em geral. O crescimento anual previsto dos lucros e das receitas é significativo, o que sugere um desempenho futuro robusto. No entanto, os dividendos são mal cobertos pelos fluxos de caixa livres, o que indica potenciais problemas de sustentabilidade. As recentes mudanças na governação da empresa incluem nomeações de novos administradores e alterações aos estatutos da empresa, reflectindo um envolvimento ativo da gestão, mas não foi comunicada qualquer atividade recente de compra ou venda de informação privilegiada.

- Navegue pelos meandros da Shenzhen Sinexcel ElectricLtd com nosso relatório abrangente de estimativas de analistas aqui.

- O relatório de avaliação que compilámos sugere que o preço atual da Shenzhen Sinexcel ElectricLtd pode ser bastante moderado.

Para onde vamos agora?

- Clique para começar a explorar o resto das 1434 empresas de rápido crescimento com alta propriedade de insiders agora.

- Detém acções destas empresas? Configure seu portfólio no Simply Wall St para acompanhar perfeitamente seus investimentos e receber atualizações personalizadas sobre o desempenho de seu portfólio.

- Eleve seu portfólio com o Simply Wall St, o aplicativo definitivo para investidores que buscam cobertura do mercado global.

Procurando outros investimentos?

- Explore empresas de pequena capitalização de alto desempenho que ainda não receberam atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Hoymiles Power Electronics might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.